| Число акций ао | 444 793 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 320,7 млрд |

| Выручка | 510,3 млрд |

| EBITDA | 131,5 млрд |

| Прибыль | 78,6 млрд |

| Дивиденд ао | – |

| P/E | 4,1 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Русгидро Календарь Акционеров | |

| 27/04 отчёт РСБУ за 1кв 2024 года | |

| 29/05 отчёт МСФО за 1кв 2024 года | |

| 24/07 операционные результаты за 2кв и 1п 2024 года | |

| 31/07 отчёт РСБУ за 2кв и 1п 2024 года | |

| 29/08 отчёт МСФО за 2кв и 1п 2024 года | |

| 23/10 Операционные результаты за 3кв и 9мес 2024 годао | |

| 30/10 отчёт РСБУ за 3кв и 9мес 2024 года | |

| 28/11 отчёт МСФО за 3кв и 9мес 2024 года | |

| Прошедшие события Добавить событие | |

Русгидро акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Инвестиции в акции РусГидро выглядят рискованными - Велес Капитал

Выработка электроэнергии электростанциями Группы «РусГидро» по итогам 9 месяцев 2018 года увеличилась на 5,3% по сравнению с аналогичным периодом прошлого года и составила 99,6 млрд кВт.ч.

Мы понижаем целевую цену акции «РусГидро» на 24,4% — до 0,51 руб. и сохраняем рекомендацию «ДЕРЖАТЬ». Мы видим большое число рисков и неопределенностей, которые в ближайшее время не дадут акциям компании показывать положительную динамику. Главная проблема – тепловая генерация на Дальнем Востоке.

Адонин Алексей

Основной проблемой для «РусГидро» всегда были и остаются дальневосточные активы, и несмотря на то, что менеджмент, похоже, прикладывает большие усилия для решения этих вопросов, света в конце туннеля не видно.

Низкая рентабельность тепловой генерации «РАО ЭС Востока» была одной из основных проблем в последнее время. Сейчас, когда прошло более года с момента принятия закона о выравнивании цен на электроэнергию в ДФО, стало очевидно, что компания стала зависима от субсидий, которые идут через нее для снижения тарифов.

Согласно закону, цена в отдельных регионах устанавливаются на относительно низком уровне (в 2018 г. – 4,3 руб/кВт.ч) и «РусГидро» получает компенсацию выпадающих доходов из платежей первой ценовой зоны. С одной стороны, сам механизм несложен, но уровень тарифа фиксируется лишь на год вперед, а объем субсидий слабо прогнозируем даже на краткосрочный период. Кроме того, неясно, будет ли программа продлена до 2028 г. – на данный момент она утверждена лишь до 2020 г.

Мы считаем, что данная неопределенность делает инвестиции в акции компании рискованными – отсутствие ясности касательно будущих тарифов сильно затрудняет прогнозирование будущих как денежных потоков компании, так и прибыли, из которой компания платит дивиденды.

ИК «Велес Капитал»

читать дальше на смартлабе

© Interfax 17:55 22.10.2018

РОССИЯ-РЫНКИ-ПРОГНОЗ

ВЗГЛЯД: Мы понижаем целевую цену акции РусГидро на 24,4% до 0,51 руб. и сохраняем рекомендацию «ДЕРЖАТЬ» — ИК «Велес Капитал»

Москва. 22 октября. ИНТЕРФАКС — «Мы понижаем целевую цену акции РусГидро на

24,4% до 0,51 руб. и сохраняем рекомендацию „ДЕРЖАТЬ“. Мы видим большое число

рисков и неопределенностей, которые в ближайшее время не дадут акциям РусГидро

показывать положительную динамику. Главная проблема — тепловая генерация на

Дальнем Востоке», — указывает аналитик ИК «Велес Капитал» Алексей Адонин.

Основной проблемой для РусГидро, по мнению эксперта ИК, всегда были и

остаются дальневосточные активы, и несмотря на то, что менеджмент, похоже,

прикладывает большие усилия для решения этих вопросов, света в конце туннеля не

видно.

«Низкая рентабельность тепловой генерации РАО ЭС Востока была одной из основных

проблем в последнее время, — указывает Алексей Адонин. — Сейчас, когда прошло

более года с момента принятия закона о выравнивании цен на электроэнергию в ДФО,

стало очевидно, что компания стала зависима от субсидий, которые идут через нее

для снижения тарифов. Согласно закону, цена в отдельных регионах устанавливаются

на относительно низком уровне (в 2018 г. — 4,3 руб/кВт.ч) и РусГидро получает

компенсацию выпадающих доходов из платежей первой ценовой зоны. С одной стороны,

сам механизм несложен, но уровень тарифа фиксируется лишь на год вперед, а объем

субсидий слабо прогнозируем даже на краткосрочный период. Кроме того, неясно,

будет ли программа продлена до 2028 г. — на данный момент она утверждена лишь до

2020 г. Мы считаем, что данная неопределенность делает инвестиции в акции

компании рискованными — отсутствие ясности касательно будущих тарифов сильно

затрудняет прогнозирование будущих как денежных потоков компании, так и прибыли,

из которой компания платит дивиденды».

Настоящее сообщение содержит мнение специалистов инвестиционной компании

или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно

для целей ознакомления и не является рекомендацией для покупки, продажи ценных

бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За

содержание сообщения и последствия его использования Интерфакс ответственности

не несет.

>

Сергей, зачем рекомендация «Держать» если цену видят по 0,51 если это адекватная компания то для того что-бы клиенты не попали рекомендация должна быть «Продавать»… РусГидро - увеличило выработку электроэнергии по итогам 9 месяцев 2018 года на 5,3%

РусГидро - увеличило выработку электроэнергии по итогам 9 месяцев 2018 года на 5,3%Выработка электроэнергии электростанциями Группы РусГидро по итогам 9 месяцев 2018 года +5,3% г/г и составила 99,6 млрд кВт'ч.

В третьем квартале 2018 года выработка +3,9% и составила 32,3 млрд кВт'ч.

Выработка электроэнергии гидроэлектростанциями, входящими в Группу РусГидро, по итогам 9 месяцев +5,1% и достигла 76,6 млрд кВт'ч.

В третьем квартале рост составил 4,3%, выработка – 26 млрд кВт'ч.

Положительную динамику выработки показали тепловые станции Группы на Дальнем Востоке – за 9 месяцев они произвели 22,7 млрд кВт'ч электроэнергии, что больше аналогичного периода 2017 года на 6,2%. За третий квартал тепловые станции Группы выработали 6,2 млрд кВт'ч, рост составил 2,4%. Объекты генерации Субгруппы РАО ЭС Востока за 9 месяцев выработали 24,6 млрд кВт'ч, что выше прошлого года на 7,3%. Отпуск теплоэнергии вырос на 4,6% и составил 19 574 тыс. Гкал.

Выработка ветряных, солнечных и геотермальных электростанций РусГидро по итогам 9 месяцев – 314 млн кВт.ч.

http://www.rushydro.ru/press/news/106911.html

читать дальше на смартлабе- © Interfax 17:55 22.10.2018

РОССИЯ-РЫНКИ-ПРОГНОЗ

ВЗГЛЯД: Мы понижаем целевую цену акции РусГидро на 24,4% до 0,51 руб. и сохраняем рекомендацию «ДЕРЖАТЬ» — ИК «Велес Капитал»

Москва. 22 октября. ИНТЕРФАКС — «Мы понижаем целевую цену акции РусГидро на

24,4% до 0,51 руб. и сохраняем рекомендацию „ДЕРЖАТЬ“. Мы видим большое число

рисков и неопределенностей, которые в ближайшее время не дадут акциям РусГидро

показывать положительную динамику. Главная проблема — тепловая генерация на

Дальнем Востоке», — указывает аналитик ИК «Велес Капитал» Алексей Адонин.

Основной проблемой для РусГидро, по мнению эксперта ИК, всегда были и

остаются дальневосточные активы, и несмотря на то, что менеджмент, похоже,

прикладывает большие усилия для решения этих вопросов, света в конце туннеля не

видно.

«Низкая рентабельность тепловой генерации РАО ЭС Востока была одной из основных

проблем в последнее время, — указывает Алексей Адонин. — Сейчас, когда прошло

более года с момента принятия закона о выравнивании цен на электроэнергию в ДФО,

стало очевидно, что компания стала зависима от субсидий, которые идут через нее

для снижения тарифов. Согласно закону, цена в отдельных регионах устанавливаются

на относительно низком уровне (в 2018 г. — 4,3 руб/кВт.ч) и РусГидро получает

компенсацию выпадающих доходов из платежей первой ценовой зоны. С одной стороны,

сам механизм несложен, но уровень тарифа фиксируется лишь на год вперед, а объем

субсидий слабо прогнозируем даже на краткосрочный период. Кроме того, неясно,

будет ли программа продлена до 2028 г. — на данный момент она утверждена лишь до

2020 г. Мы считаем, что данная неопределенность делает инвестиции в акции

компании рискованными — отсутствие ясности касательно будущих тарифов сильно

затрудняет прогнозирование будущих как денежных потоков компании, так и прибыли,

из которой компания платит дивиденды».

Настоящее сообщение содержит мнение специалистов инвестиционной компании

или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно

для целей ознакомления и не является рекомендацией для покупки, продажи ценных

бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За

содержание сообщения и последствия его использования Интерфакс ответственности

не несет.

> - Выработка электроэнергии электростанциями Группы «РусГидро» по итогам 9 месяцев 2018 года увеличилась на 5,3% по сравнению с аналогичным периодом прошлого года и составила 99,6 млрд кВт.ч. В 3 квартале 2018 года выработка увеличилась на 3,9% и составила 32,3 млрд кВт.ч. Об этом говорится в сообщении компании.

- Международное рейтинговое агентство Moody's Investors Service подтвердило корпоративный рейтинг ПАО «РусГидро (MCX:HYDR)» на уровне «Ва1», рейтинг вероятности дефолта на уровне «Ba1-PD».

Прогноз рейтингов — «позитивный», говорится в сообщении агентства.

Вместе с тем Moody's повысило базовую оценку кредитоспособности (BCA) компании с «ba2» до «ba1».

«Повышение отражает мнение Moody's, что собственная кредитная позиция „РусГидро“ существенно улучшилась в результате сокращения левереджа, улучшения ликвидности и сильных операционных показателей», — отмечают аналитики Moody's.

Кроме того, Moody's ожидает, что «РусГидро» направит около 17 млрд рублей, полученных от продажи доли в «Интер РАО (MCX:IRAO)», на капзатраты и выплату долга, что также улучшит ликвидность компании и снизит зависимость от внешнего фондирования для рефинансирования долга.

Сочувствую инвесторам русгидро, сам раньше верил и топил за нее, еще в начале лета, но Тимофей (спасибо ему) отговорил своим мозговиком, смог за лето подняться чуть, но вот теперь думаю вернуться к гидре. Прям дичь какая-то 0,56… даже не верится, а ведь будет и ниже.

Сергей Мелихов, не, инвесторам сочувствовать не надо, а вот спекулянтам можно.

В понедельник отчёт за 9 месяцев. Посмотрим.

Дивиденды уже будут выше ОФЗ при этом сокращается capex.

Вода льётся, деньги идут.

мимо проходил, согласен с тобой, я бы сам прикупил, да нет средств свободных, гидра по 0,5 если, то это вообще смех какой-то

Сергей Мелихов, только бы китайцы не откачали воду из наших водоёмов.

мимо проходил, только бы похолодало, а то энергетики без бабла останутся, 3 квартал и так слабый получится из-за такой жары

Сочувствую инвесторам русгидро, сам раньше верил и топил за нее, еще в начале лета, но Тимофей (спасибо ему) отговорил своим мозговиком, смог за лето подняться чуть, но вот теперь думаю вернуться к гидре. Прям дичь какая-то 0,56… даже не верится, а ведь будет и ниже.

Сергей Мелихов, не, инвесторам сочувствовать не надо, а вот спекулянтам можно.

В понедельник отчёт за 9 месяцев. Посмотрим.

Дивиденды уже будут выше ОФЗ при этом сокращается capex.

Вода льётся, деньги идут.

мимо проходил, согласен с тобой, я бы сам прикупил, да нет средств свободных, гидра по 0,5 если, то это вообще смех какой-то

Сочувствую инвесторам русгидро, сам раньше верил и топил за нее, еще в начале лета, но Тимофей (спасибо ему) отговорил своим мозговиком, смог за лето подняться чуть, но вот теперь думаю вернуться к гидре. Прям дичь какая-то 0,56… даже не верится, а ведь будет и ниже.

Сергей Мелихов, да, гидра она такая. Не верилось, что будет 0.56р, не верится, что будет 0.4р, ещё больше не верится, что будет 1р, значит всё будет)- Сочувствую инвесторам русгидро, сам раньше верил и топил за нее, еще в начале лета, но Тимофей (спасибо ему) отговорил своим мозговиком, смог за лето подняться чуть, но вот теперь думаю вернуться к гидре. Прям дичь какая-то 0,56… даже не верится, а ведь будет и ниже.

под новость об исключении лучше шортить,

под новость об исключении лучше шортить,

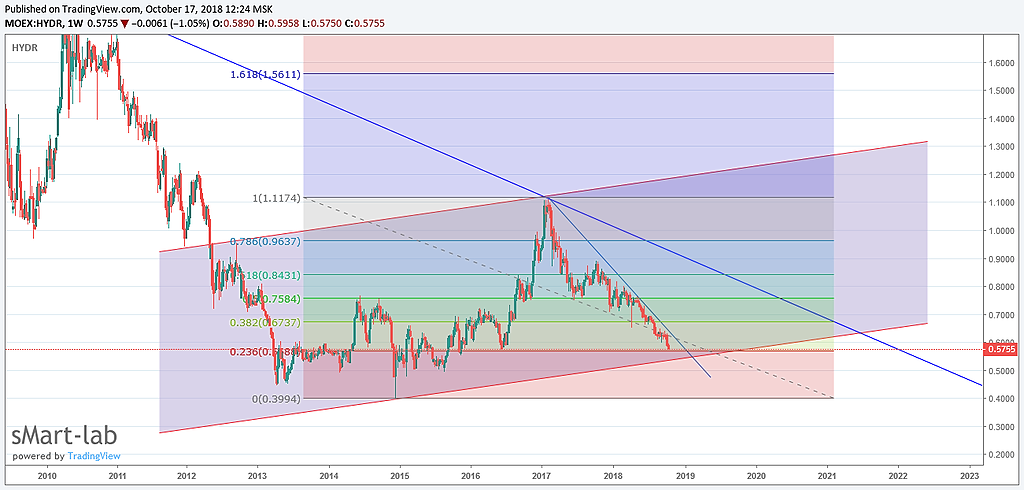

а вот по факту ребалансиррвки, лучше лонговать0,5 — поддержка, ниже которой уже лет 10 не опускались. Но я итак в Гидре по самые помидоры (0,73 средняя), а она все не растет, зараза такая((

Так что, я ее докупать больше не буду.

Chernobrov, вы график чего смотрите? Ниже 0,4 в декабре 2014г ходила гидра (а потом на 1,1)

Alex666, Ну, всякие шпильки кратковременные не в счет:) И потом, все равно это было аж 4 года назад, так что 0,5 — мощная поддержка!

Chernobrov, шортят тоже мощно под исключение, фиг знает куда укатают…0,5 — поддержка, ниже которой уже лет 10 не опускались. Но я итак в Гидре по самые помидоры (0,73 средняя), а она все не растет, зараза такая((

Так что, я ее докупать больше не буду.

Chernobrov, вы график чего смотрите? Ниже 0,4 в декабре 2014г ходила гидра (а потом на 1,1)

Alex666, Ну, всякие шпильки кратковременные не в счет:) И потом, все равно это было аж 4 года назад, так что 0,5 — мощная поддержка!

Если исключат из индекса-ещё процентов 20 вниз?

Серж Горелый, посмотрите, например, прошлый год. Как ростелеком исключали, как там жестко давили до последнего дня, многолетние минимумы переписали, в последний день перед исключением был трэш, а на постторгах за минуты аж среднемесячный объём прошёл! Потом поболтались и вверх пошли, но недалеко)- А еще индексные фонды будут лить после исключения, мда… и втб озолотится на форварде не хило

Красиво, нарисовать 3-х летние минимумы при растущей прибыли и дивах более 8%.

Вот это сила художника! Чего дальше?

мимо проходил, А дальше 5ти летние минимумы… потом 8ми летние и так дальше…

Сухомлинов Алексей, а продавать будут те, кто купил 5 и 8 лет назад.

Или кто купил вчера, что бы продать сегодня подешевле?

мимо проходил, ПАНИКА у людей… стопы… еще многие шорты набирают… ВСЕ ЭТИ факторы и везут вниз…

Сухомлинов Алексей, ПАНИКА?

Сейчас будет паника, у продающих акции компании, производящую самую чистую и самую дешёвую энергию в мире.

мимо проходил, привет, нравится твоя логика, не боишься, что причиной для продажи может стать сокращение доли в индексе? Я просто сейчас весь кеш закинул в киви и не осталось на гидру, думаю снова позицию по ней открыть, вот только боюсь ребалансировку или исключения из индекса

Сергей Мелихов, не боюсь. Я сижу в ней уже на пол плеча. В годовом выражении дивиденд перекрывает заёмные. Как то так.

Пусть боятся, те кто продаёт, включая мои купленные акции.

мимо проходил, хорош денёк! Добавляйся. Нормальныые люди потом у тебя по 20 копеек купят

Русгидро - факторы роста и падения акций

- Компания ждет роста EBITDA в 1,5 раза к 2025 году (до уровня примерно 180 млрд рублей) (09.01.2022)

- В 2023г. разрешено включать в тариф затраты на топливо предыдущих лет для Дальнего Востока, что увеличит выручку и EBITDA (16.10.2023)

- В 2023г. ожидаю рост выработки на +5,0%, так как идет восстановление выработки в Сибири (16.10.2023)

- Стабильно платят дивиденды с 2012 года (за 2022г. - 50% МСФО) (17.10.2023)

- Хорошая компания, на которую повесили обязательства по реанимации убыточной РАО ЭС Востока (27.06.2017)

- В июле 2020 увеличили 5-летнюю инвест программу на 171 млрд руб. До 2025 будет инвестировано 634 млрд руб, из которых 430 пойдет на Дальний Восток. (27.07.2020)

- Тарифы на электроэнергию на Дальнем Востоке в 2023г. выросли на 150%, а на тепловую энергию +116% - но для компании все равно этого не достаточно и без субсидий от государства, получается убыток (16.10.2023)

- Выработка электроэнергии в 2022г. -9,0% - из-за малой водности в водохранилищах в Сибири (16.10.2023)

- FCF отрицательный из-за высокого capexa и от этого - растет общий долг, на 30.06.2023г. = 265 млрд.руб. (16.10.2023)

Русгидро - описание компании

Русгидро — компания-оператор гидроэлектростанций РоссииПАО «Федеральная гидрогенерирующая компания — РусГидро» (ИНН 2460066195) — объединяет 61 ГЭС, 2 ГАЭС, три геотермальные станции на Камчатке, Калмыцкую ВЭС, единственную в России приливную электростанцию, а также плотины Иркутской, Братской и Усть-Илимской ГЭС. Также компания является собственником 90% акций ЗАО «Международная энергетическая корпорация», совместно с ОАО «Электрические станции» реализует проект строительства каскада Верхне-Нарынских ГЭС в Киргизии. Общая установленная мощность активов компании — 38.4 ГВт. Группа «РусГидро» за 9 месяцев 2015 года снизили выработку электроэнергии на 3.5% до 83.569 млрд кВт ч по сравнению с аналогичным периодом 2014 года.

У Русгидро торгуются ADR и GDR.

1 расписка ГДР и АДР Русгидро эквивалентна 100 акциям компании.

GDR Русгидро торгуется в Лондоне (LSE)

ADR Русгидро торгуется в США на внебиржевом рынке (OTCQX)

В 2017 в капитал Русгидро зашел банк ВТБ на 55 млрд руб, а также между Русгидро и ВТБ был заключен форвардный контракт.

Русгидро платит банку на 55 млрд ВТБ ставку R=ставка ЦБ + 1,5% — дивиденды, полученные на акции.

По истечении 5 лет, Русгидро компенсирует ВТБ потери, если акции стоят меньше 1 рубля, если акции стоят дороже 1 руб, то ВТБ возвращает эту разницу Русгидро.