Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Сегодня Русгидра кстати выросла выше, чем до коронакризиса😁. Причина — отставка гендира.

По 1 кварталу у компании все выросло из-за низкой базы 1к2019, пр-во энергии выросло на 18,6%.

Причина: раннее начало паводка в бассейнах рек Волжско-Камского каскада (рекордный объем водного потока);

Водный поток на ДВ и в Сибири был на 30-85% выше нормального уровня.

Кстати рост выработки на ГЭС из-за теплой погоды одновременно прибил цены на электричку для всех других генераторов, что было видно в их отчетах за 1 квартал.

Прибыль Гидры +57% до 25,9 млрд. Рекорд!

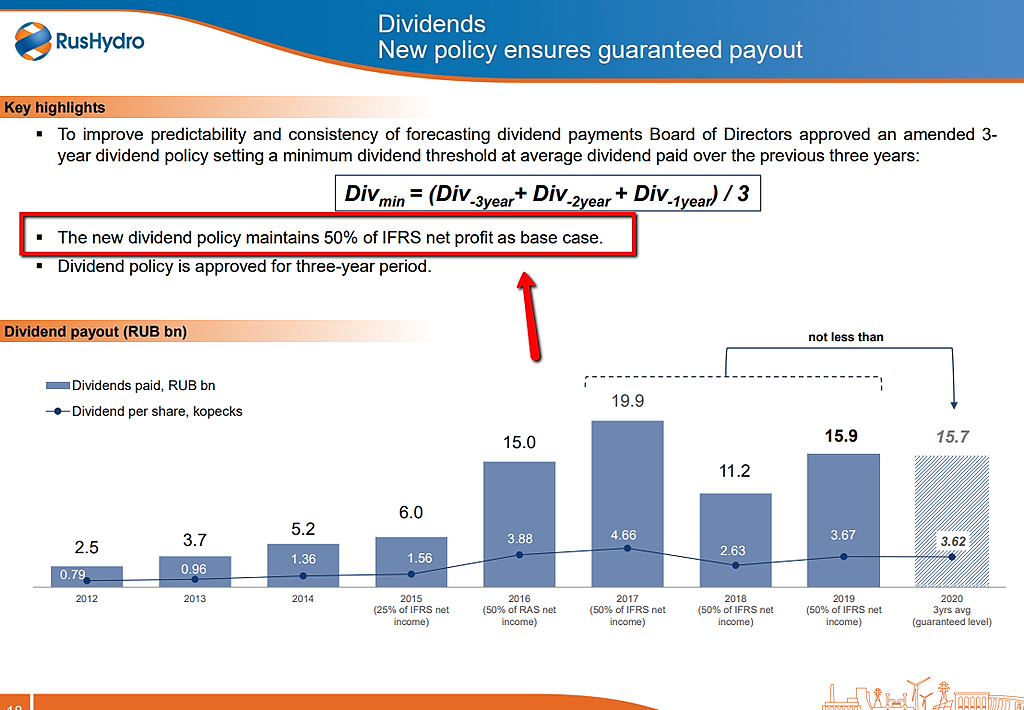

дивиденды 2020 г могут быть не ниже среднего за 3 предыдущих года

Смартлаб прогноз 0,0365 руб, ДД = 4,7%.

по 2 кварталу ожидается водный поток чуть ниже среднего уровня.

Вообще, обещали платить 50% дивидендов, но пока чето платят по минимуму.

2020 dividends protected by the new policy (2019 IFRS net profit – RUB 643 mn).

Причина в постоянных списаниях бабок.

Авто-репост. Читать в блоге >>>