Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийесть маленький шанс, что сюда сходят перед основным ростом

Marina Bystrova, у Вас вот честно хоть один прогноз сбылся?

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 392,6 млрд |

| Выручка | 1 172,0 млрд |

| EBITDA | 589,6 млрд |

| Прибыль | 210,7 млрд |

| Дивиденд ао | 9,1533 |

| P/E | 11,4 |

| P/S | 2,0 |

| P/BV | 4,3 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 5,8% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

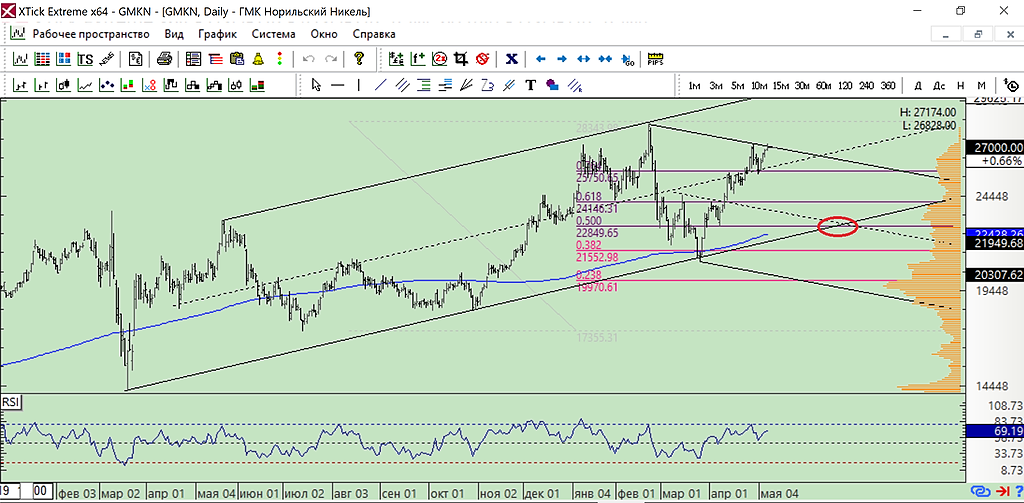

ВЗГЛЯД: «Финам» рекомендует покупать акции «Норникеля» с целью 31738 руб

Роман Ранний, А «временной интервал»-они указывают???

есть маленький шанс, что сюда сходят перед основным ростом

созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, А могут и не пустить))))

Виктор Ч., пофигу, для меня цена выше 27000 уже не интересна, считаю перегретой

Vadim A, Конечно 30 000 лучше. А вот о перегретости это ??? О не дооцененности я бы согласился.

Виктор Ч., 30 будет к осени, наверное, но локально сходит вниз, я же интрадейщик плечевик, у нас наверное разные ТФ

созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, А могут и не пустить))))

Виктор Ч., пофигу, для меня цена выше 27000 уже не интересна, считаю перегретой

Vadim A, Конечно 30 000 лучше. А вот о перегретости это ??? О не дооцененности я бы согласился.

созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, а если не секрет, какие признаки того, что откат «созрел»? По мне так нет смысла продавать как минимум до дивидендов… и мне кажется, бОльшая часть держателей бумаги согласится.

Dimkins, именно потому, что бОльшая часть держит — а толпу имеют, как известно. Не люблю быть в толпе.

Vadim A, а вот тут как раз непонятно, какая логика… то-ли «толпу имеют», то-ли «не иди против тренда»… ))) (лично я не знаю. При отсутствии прочей информации, могу оценивать только факты на руках — цена выкупа и дивиденды. Конечно, это не гарантирует движений только в эту сторону, но на мой непрофессиональный взгляд, вероятность все же в пользу движения «вверх»).

созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, А могут и не пустить))))

Виктор Ч., пофигу, для меня цена выше 27000 уже не интересна, считаю перегретой

созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, а если не секрет, какие признаки того, что откат «созрел»? По мне так нет смысла продавать как минимум до дивидендов… и мне кажется, бОльшая часть держателей бумаги согласится.

Dimkins, именно потому, что бОльшая часть держит — а толпу имеют, как известно. Не люблю быть в толпе.

созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, а если не секрет, какие признаки того, что откат «созрел»? По мне так нет смысла продавать как минимум до дивидендов… и мне кажется, бОльшая часть держателей бумаги согласится.

созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, а если не секрет, какие признаки того, что откат «созрел»? По мне так нет смысла продавать как минимум до дивидендов… и мне кажется, бОльшая часть держателей бумаги согласится.

Акции Норникеля сохраняют значительную часть потенциала — Финам

Со времени выхода нашего обзора по ГМК «Норникель» от 9 марта 2021 г. стоимость акций компании выросла на 20,1%, отработав около половины ожидаемого потенциала. Напомним, тогда они стоили 22 348 руб. Сейчас — 26 850 руб. за акцию.

Мы сохраняем рекомендацию «Покупать» и ранее обозначенную целевую цену в районе 31 738 руб. за акцию с потенциалом дальнейшего роста 18,2% в перспективе до одного года.Калачев Алексей

ГК «Финам»

Драйверами для акций «Норникеля» выступают:

— впечатляющий рост стоимости металлов до их исторических максимумов, в частности меди (на 79,6% с начала года) и особенно – палладия (на 20,7% с начала года), который формирует основную часть выручки компании;

— темпы полного восстановления производительности пострадавших от подтопления рудников «Октябрьский» (к началу мая) и «Таймырский» (к началу июня) оказались выше ожидаемых;

— приемлемая дивидендная доходность акций после изменения базы для расчета дивидендов: вместо 60% EBITDA компания заплатит за 2020 год 50% свободного денежного потока. На каждую акцию придется по 1021,22 руб. Дивидендный реестр закроется 1 июня 2021 г. Доходность этой выплаты к текущей цене составляет около 3,9%. Напомним – ранее акционеры за 9 мес. 2020 г. получили по 623,35 руб. на акцию. Годовая дивидендная доходность от владения акциями «Норгикеля» (к средневзвешенной цене за год, которая равна 22 042 руб.) составляет 7,5%.

— перспективы выделения медного «Быстринского проекта» в отдельную компанию с распределением его долей между акционерами «Норникеля». Многие помнят, как в свое время из «Норильского никеля» выделялось «Полюс-золото»;

— объявленным выкупом у акционеров до 3,4% акций «Норникеля» по цене 27 780 руб. за акцию. Заявления на продажу будут приниматься в период с 20 мая по 18 июня 2021 г. включительно. Ожидается, что выкупленные «Норникелем» в рамках этого предложения акции, будут погашены. Это решение поддержит акции от снижения.

Факторы риска

Основными рисками для акционеров является рост аварийности на объектах компании в последний год и вызванная этим необходимость резкого увеличения инвестиций в обновление и модернизацию производственных мощностей. Долгое время этот процесс сдерживался ограничениями, накладываемыми акционерным соглашением, срок действия которого истекает в следующем году. Отставание в обновлении стало очевидным, когда отозвалось чередой серьезных аварий.

Увеличение инвестиционной программы может привести к росту долговой нагрузки и снижению дивидендов. Однако дальнейшее промедление повышает риски новых инцидентов, следствием которых станут снижение объемов производства и финансовые потери.

Авто-репост. Читать в блоге >>>

Мы сохраняем рекомендацию «Покупать» и ранее обозначенную целевую цену в районе 31 738 руб. за акцию с потенциалом дальнейшего роста 18,2% в перспективе до одного года.Калачев Алексей