Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийSergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

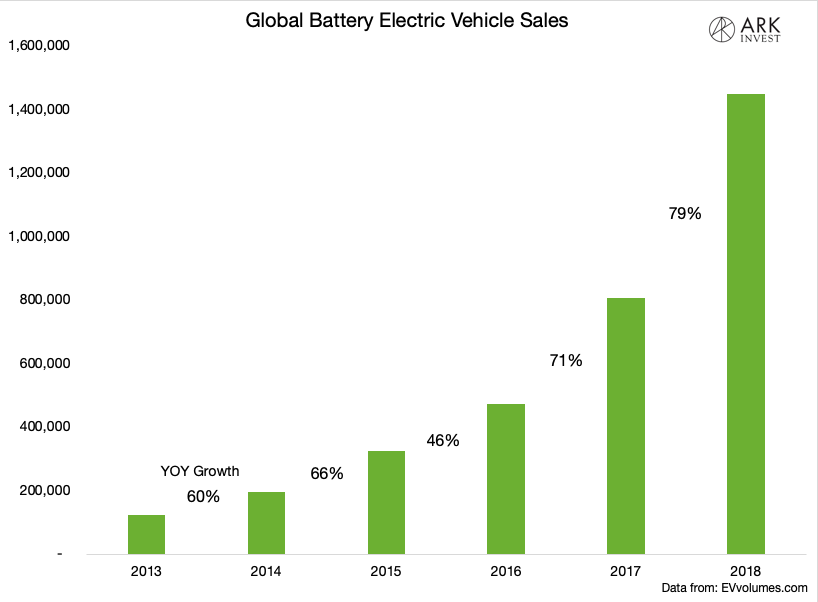

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?