| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 385,9 млрд |

| Выручка | 1 172,0 млрд |

| EBITDA | 589,6 млрд |

| Прибыль | 210,7 млрд |

| Дивиденд ао | 9,1533 |

| P/E | 11,3 |

| P/S | 2,0 |

| P/BV | 4,3 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 5,9% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я во времена ваучеров, успел запрыгнуть в акции одного из лидеров нашего производства, и в акции иркутскэнерго. Так с лидера меня выкинули, выкупив за копейки. В иркутскэнерго не выкупают по 36, судиться лень. И успешно не платят дивы, плевав на все. Ему цб и закон не указ. он по понятиям работает.

витя витин, а каким образом у вас выкупили Норникель за копейки против вашей воли?

Олег Каширин, не читал небось, что подписывал, в какой-нибудь бумажке. У меня дядя вон, 5 ваучеров на мотоцикл Минск поменял в свое время =D

Сергей Плотников, мой отец купил акции чекового инвестиционного фонда «Газнефтьлесхренинвест» как-то так назывался, один раз даже на 21 000 рублей дивидендов прислали, но потом все выплат больше не было.

Акции этих чековых инвестфондов до сих пор дома лежат. Как я понял все чековые инвестфонды были просто прослойкой по легальному и массовому отъему ваучеров у населения, у тех кто не хотел просто пропить и отдать за гроши их вытащили из карманов обманом.

Вина за это прямо лежит и на инициаторах приватизации, так как не всех тех кто был у власти в начале 90-х. У населения просто не было шансов грамотно распорядиться своими ваучерами. Купить на прямую акции реальных компаний типа Норникеля, Газпрома и Сбера смогли только единицы.

До сих пор не пойму, почему эту тварь Чубайса до сих пор не закрыли. Эта конченная бездарность за что не берется все превращает в руины и прах.

В УК РФ надо вернуть статью за вредительство. И сразу применить ее в отношении Чубайса лет так 20 лишения свободы он заслуживает.

Я во времена ваучеров, успел запрыгнуть в акции одного из лидеров нашего производства, и в акции иркутскэнерго. Так с лидера меня выкинули, выкупив за копейки. В иркутскэнерго не выкупают по 36, судиться лень. И успешно не платят дивы, плевав на все. Ему цб и закон не указ. он по понятиям работает.

витя витин, а каким образом у вас выкупили Норникель за копейки против вашей воли?

Олег Каширин, не читал небось, что подписывал, в какой-нибудь бумажке. У меня дядя вон, 5 ваучеров на мотоцикл Минск поменял в свое время =DЯ во времена ваучеров, успел запрыгнуть в акции одного из лидеров нашего производства, и в акции иркутскэнерго. Так с лидера меня выкинули, выкупив за копейки. В иркутскэнерго не выкупают по 36, судиться лень. И успешно не платят дивы, плевав на все. Ему цб и закон не указ. он по понятиям работает.

витя витин, а каким образом у вас выкупили Норникель за копейки против вашей воли?- Я во времена ваучеров, успел запрыгнуть в акции одного из лидеров нашего производства, и в акции иркутскэнерго. Так с лидера меня выкинули, выкупив за копейки. В иркутскэнерго не выкупают по 36, судиться лень. И успешно не платят дивы, плевав на все. Ему цб и закон не указ. он по понятиям работает.

Меня дерипаска имел со времен ваучеров.я рад что америкосы его дрюкают.

витя витин, это как он тебя?))С норкой как и со сбером играть опасно. откат на 20-30 %, а потом в верх на 50%. потанин хорош. не то что дирипаска.редкостный плохиш

витя витин, Кто из них плохиш — большой вопрос, просто Потанину удается оставаться в тени. Но нам то всё равно, лишь бы акции росли. И судя по движению цены, похоже что структуры Потанина тарят акции с рынка.

Норникель - Интеррос покупает акции ГМК в инвестцелях

Норникель - Интеррос покупает акции ГМК в инвестцеляхХолдинг «Интеррос», представляющий интересы Владимира Потанина, приобретает акции «Норникеля» в инвестиционных целях, акционерное соглашение между холдингом и «Русалом» остается в силе, снятие санкций с «Русала» не повлияло на ситуацию. Об этом сообщил источник в «Интерросе».

«Ситуация не поменялась. Соглашение акционеров «Норникеля» действует. Состав акционеров остался прежним. Приобретение «Интерросом» небольшого количества акций с рынка обусловлено экономической эффективностью такой инвестиции»

В «Интерросе» и «Норникеле» от комментариев отказались.

https://www.finanz.ru/novosti/aktsii/interros-pokupaet-akcii-nornikelya-v-investcelyakh-sostav-akcionerov-prezhniy-istochnik-1027912738

читать дальше на смартлабе- Рейтинг выше рынка по Норникелю - Атон

Палладий и платина. Настал момент для рокировки.

Сильный стимул использовать платину: $90 экономии на каждом катализаторе

В среднем для каталитического нейтрализатора требуется 5 г драгоценного металла МПГ, и простые математические подсчеты показывают, что замена палладия на платину приведет к снижению затрат с $220 до $130 на единицу. Учитывая среднюю цену катализатора в автомобилях наиболее популярных производителей, экономия $90 на единицу представляется значительной: 12% от нашей оценки общих производственных затрат в $700 на единицу. С улучшением технологий производители предпочли палладий, т.к. он дешевле и работает в катализаторах так же хорошо, как и платина.

У производителей нет финансовых ограничений на замещение металлов

Среднее соотношение чистый долг/EBITDA у основных производителей катализаторов составляет всего 1.3x, что говорит об отсутствии ограничений по долговой нагрузке для новых инвестиций, если они понадобятся для изменения производственного процесса. Более того, мы видим стимул для замены металла: 1) относительно низкая рентабельность (рентабельность EBITDA всего 14% в среднем) предполагает высокую чувствительность финансовых показателей к изменениям в затратах; 2) сегменты по производству катализаторов достаточно значимы для прибыли группы – на него приходится 11-65% консолидированной выручки.

читать дальше на смартлабе  Норникель: Компания перевыполнила план производства базовых металлов в 2018 г.

Норникель: Компания перевыполнила план производства базовых металлов в 2018 г.Быстрый рост производства меди. ГМК «Норильский никель» вчера опубликовала производственные результаты по итогам 2018 г. Так, компания увеличила производство никеля на 1% (здесь и далее – год к году) до 219 тыс. т. Производство меди выросло на 18% до 474 тыс. т, причем практически вся медь получена из собственного сырья. Объемы производства металлов платиновой группы немного сократились: платины – на 3% до 653 тыс. унций, палладия – на 2% до 2,729 млн унций.

Сокращение переработки стороннего сырья вызвало уменьшение производства металлов платиновой группы. Производство металлов платиновой группы снизилось в 2018 г. в первую очередь из-за сокращения переработки сырья не собственного производства. Кроме того, уменьшение объемов производства платиноидов связано с накоплением незавершенного производства высокой степени готовности на ОАО «Красцветмет». Объем производства металлов платиновой группы из собственного сырья в прошлом году практически не изменился по сравнению с 2017 г. Производство никеля из собственно сырья в 2018 г. выросло на 3%, а меди – на 19%.

читать дальше на смартлабе- Сильный рост добычи меди Норникеля обусловлен запуском Быстринского ГОКа - Промсвязьбанк

Норникель в 2018 г увеличил выпуск никеля на 1%, меди — на 18%, платины и палладия сократил на 3% и 2% соответственно

Норильский никель в 2018 году произвел 218,77 тыс. тонн никеля, что на 1% выше уровня 2017 года, сообщила ГМК в среду. Производство меди возросло на 18%, до 473,654 тыс. тонн. Палладия произвел 2,729 млн унций, что на 2% ниже уровня 2017 года. Выпуск платины упал за год на 3%, составив 653 тыс. унций.

Сильный рост добычи меди компании связан с запуском Быстринского ГОКа и выходом его на проектную мощность. По никелю, компания не показала существенного роста, но позитивным моментом является остановка сокращения выпуска. Слабая динамика производства МПГ вызвана прекращением переработки сырья третьих лиц. Норникель озвучил прогноз по производству на 2019 год, компания ждет выпуска никеля из российского сырья 220-225 тыс. тонн и 430 — 450 тыс. тонн меди, 2,77-2,8 млн унций палладия и 646-670 тыс. унций платины.

Промсвязьбанк

читать дальше на смартлабе

- Норникель - сохраняем рейтинг выше рынка по компании - Атон

Норникель: производство в 2018 выше прогнозов, прогноз на 2019 подтвержден

Норникель продемонстрировал сильную динамику производства в 2018: чуть выше верхней границы прогнозного диапазона по Ni, Pt и Pd и выше прогноза по Cu на впечатляющие 8%, хотя это было в целом ожидаемым после сильных результатов за 9M18. Прогноз по производству из российского сырья на 2019 был подтвержден и предполагает небольшой рост производства Ni и МПГ и небольшое снижение производства меди. Проблемы с Быстринским ГОКом были решены в 2018, и Норникель рассчитывает увеличить его мощности до 40-46 тыс т в 2019 (х2 г/г).

Мы сохраняем наш рейтинг ВЫШЕ РЫНКА по Норникелю, ожидая восстановления цен на Ni на фоне дефицита металла, и полагая, что ралли в палладии по-прежнему имеет краткосрочный потенциал роста.

АТОН

читать дальше на смартлабе - С норкой как и со сбером играть опасно. откат на 20-30 %, а потом в верх на 50%. потанин хорош. не то что дирипаска.редкостный плохиш

- Баланс сил в Норникеле может измениться - Альфа-Банк

«Норникель» выпустил достаточно сильные операционные результаты за 4 квартал 2018 года. Мы не видим существенных отрицательных моментов. Компания превысила свой прогноз по производству никеля и палладия на 2018 год. С учетом роста цен на палладий, который начался в 3 квартале 2018 года, и ослабления рубля, мы ожидаем сильных финансовых результатов компании за 2 полугодие.

Традиционно динамика акций «Норникеля» близко коррелирует с динамикой цен на металлы, производимые компанией. Спотовая цена никеля остается ниже $12000 за тонну из-за рисков расширения производства никеля методом кислотного выщелачивания (HPAL) и создания интегрированных производителей нержавеющей стали, которые могу обеспечить существенно более низкую себестоимость производства никеля.

Несмотря на успешную реализацию пилотного проекта в Индонезии, мы сомневаемся, в быстром масштабировании технологии HPAL ввиду необходимости крупных инвестиций и существенному ограничениям к доступу к качественному сырью, водным и земельным ресурсам. Цена на медь тоже остается под давление около $6000 за тонну, несмотря на то что, большинство новых проектов требуют уровня цены более $7000 за тонну для обеспечения адекватного возврата на инвестиции. Основной причиной низкой цены на медь является слабая макростатистика из Китая.

читать дальше на смартлабе  Тема дня: Норникель - исторический максимум.

Тема дня: Норникель - исторический максимум.

Сегодня самыми активными на рынке можно смело назвать ГМК Норникель: +2.5%. Акции вышли на исторический максимум.

ПАО «ГМК «Норильский никель» объявил предварительные производственные результаты за четвертый квартал, полный 2018 год и производственный прогноз на 2019 год. По итогам 2018 года объемы производства наших основных металлов, прежде всего меди, превысили прогноз благодаря увеличению переработки медесодержащего концентрата, приобретенного у „Ростеха“, а также росту производственной эффективности.

Мы попросили у наших экспертов прокомментировать отчёт, и дать совет насчёт покупки/продажи акций.

Согласно операционным результатам, производство никеля прибавило 3%, а меди 19% за год (из российского сырья!)

Но производство металлов платиновой группы, как палладия, так и платины, уменьшилось (в то время, как палладий ставит мировые рекорды по ценам!) Судя по всему, в 2018г упор был взят на производство металлов, относящихся к основной деятельности бизнеса.

Сам менеджмент планирует увеличение в 2019 по всем металлам (стр.4 в отчете).

Если вы вдруг не являетесь держателем акций ГМК, то сейчас брать вас «жаба задушит», но, оглянувшись назад при чтении будущего годового МСФО за 2018г., поймете, что идем в район 18000 семимильными шагами.

Ссылка на отчет Норникеля (Pdf)

Накопленная результативность наших торговых рекомендаций 53.4%. Зарабатывайте на наших идеях

читать дальше на смартлабе- Дивиденды Норникеля могут составить более 700 рублей на акцию - ИК QBF

Объем производства никеля в 4 квартале 2018 года составил 62 тыс. тонн, что на 16% больше третьего квартала 2018 года, при этом практически весь объем металла был произведен из собственного российского сырья.

Увеличение производства никеля в четвертом квартале было связано с расширением карбонильного передела на Кольской ГМК, а также увеличением выпуска никелевого концентрата для продаж третьим лицам. Об этом сообщила компания.

«Норильский Никель» представил позитивный производственный отчет за 2018 год. Несмотря на то, что производство никеля выросло лишь на 1% г/г до 218,8 тыс. тонн, результат оказался выше прогноза компании, ожидавшей производство 210-215 тыс. тонн никеля. Учитывая рост средних цен на никель в 2018 году на 26% г/г до $13,2 тыс. за тонну и ослабление рубля на 20,6%, результат по данному сегменту в годовом финансовом отчете должен существенно вырасти, однако многое будет зависеть от объема продаж металла.

В 2018 году производство меди подскочило на 18,1% до 473,7 тыс. тонн, что существенно выше прогноза производства 420-445 тыс. тонн металла. В 2019 году ожидается, что производство меди повысится до 470-496 тыс. тонн в основном за счет Быстринского ГОКа, который был запущен в конце 2017 года. Увеличение производства совпало с благоприятной конъюнктурой рынка: в 2018 году средние цены на медь увеличились на 5,5% до $6,5 тыс. за тонну.

читать дальше на смартлабе - Норникель - производство никеля в 2018 году +1%, до 218,77 тыс тонн, медь +18%,

ПАО «ГМК «Норильский никель» объявляет предварительные производственные результаты за четвертый квартал, полный 2018 год и производственный прогноз на 2019 год.

По итогам 2018 года объемы производства наших основных металлов, прежде всего меди, превысили прогноз благодаря увеличению переработки медесодержащего концентрата, приобретенного у „Ростеха“, а также росту производственной эффективности.

удалось практически полностью отказаться от низкорентабельной переработки сырья третьих лиц и увеличить производство никеля из собственного российского сырья на 3%, а меди — на 19% в 2018 году. Производство металлов платиновой группы из собственного сырья не изменилось по сравнению с предыдущим годом, но также превысило наш прогноз.

Мы подтверждаем прогноз производства металлов из российского сырья на 2019 год, озвученный на Дне Инвестора в ноябре прошлого года

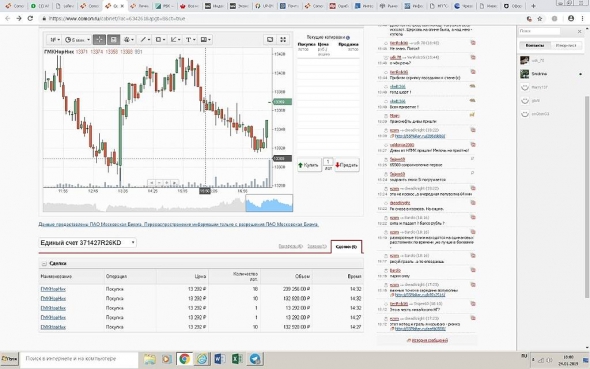

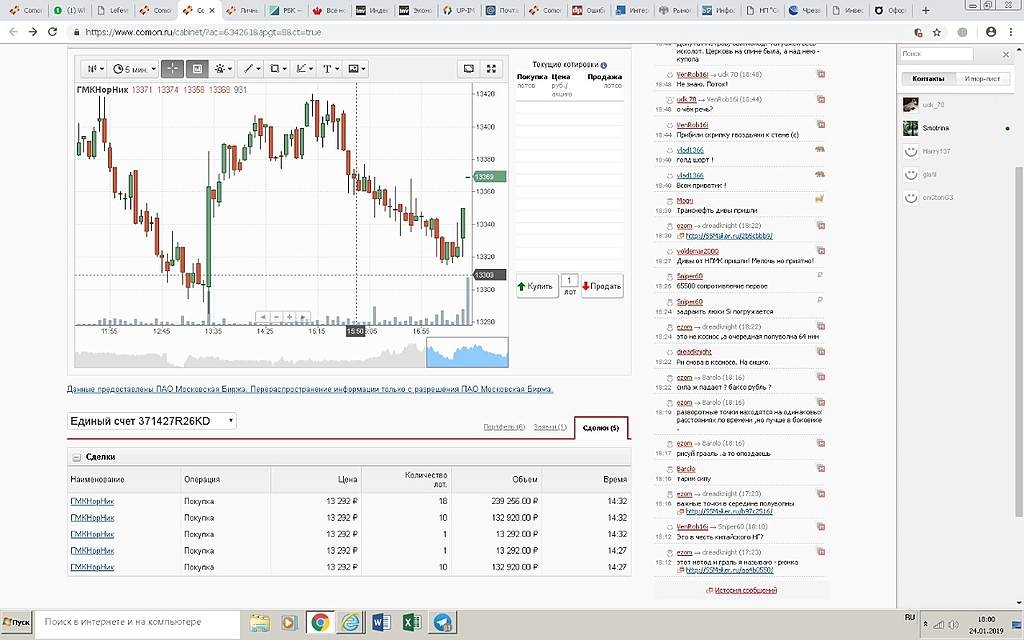

читать дальше на смартлабе  Ну что у вас за привычка лезть голой задницей в кипяток? Нет там шорта. И сделок там нет. Гоняют маркет-мейкеры и роботы по две бумаги. Я тут прикупил в четверг, 24-го, 40 бумаг по 13292 — так мне продали 5 (!) сделками, а когда отработало (у меня время на компе европейское, минус час) автоследование — получили такую свечу в моменте

Ну что у вас за привычка лезть голой задницей в кипяток? Нет там шорта. И сделок там нет. Гоняют маркет-мейкеры и роботы по две бумаги. Я тут прикупил в четверг, 24-го, 40 бумаг по 13292 — так мне продали 5 (!) сделками, а когда отработало (у меня время на компе европейское, минус час) автоследование — получили такую свечу в моменте

Схлопотал лося по ГМКнорНик

Неплохо вынесли на падающих металлах. Хотя акции логично было упасть.

Попробую ещё один заход на продажу.

При пробое 13330 вниз продажа.

Т/р 12600

С/L 13430

Shtirlic, еще один лосяж, поздравляю. Ты не одинок.

ГМК Норникель - факторы роста и падения акций

- ГМК глобально выиграла от дефицита палладия 2019-2020. Он в свою очередь сложился из-за перехода автопроизводителей с дизельных двигателей на бензиновые, а также ужесточения экологических стандартов. (18.08.2020)

- К 2030 году спрос на никель со стороны производителей батарей для автомобилей может вырасти с 250 тыс т до более 1000 тыс т. В 2021 электромобили это всего 10% мирового потребления никеля. (17.08.2021)

- Стратегия компании 2030: увеличить добычу никеля и меди на 20-30%, металлы платиновой группы на 40-50% (18.01.2022)

- ГМК ранее платил большие дивиденды в долг (60% EBITDA) (18.10.2023)

- Производство всех металлов кроме меди стагнирует много лет. Компания вытягивает только за счет роста цен и падения рубля (17.08.2020)

- Возможно, с 2023 года автопроизводители смогут частично заменить палладий на платину в качестве катализатора в ДВС, чтобы снизить дефицит палладия. (18.08.2020)

- CAPEX ожидается вырастет в период с 2022 по 2025 год до $4 млрд, более чем в 2 раза выше, чем в 2020 году (17.08.2021)

- В конце 2022 года истекает акционерное соглашение и дивиденды могут снизиться в 2 раза. (09.01.2022)

- В 2021 году 43% выручки - это палладий. В то же время, спрос на палладий со временем будет ослабевать из-за роста доли электромобилей. (10.02.2022)

- В 2022 ожидается профицит на рынке никеля (10.02.2022)

- 52% продаж Норникеля шло в недружественную Европу (05.07.2022)

- Для производства электромобилей не требуется платина и палладий (05.07.2022)

ГМК Норникель - описание компании

ГМК Норникель — крупнейшая горнодобывающая компания России.Структура продаж по итогам 2021 года:

👉43% палладий

👉по 21% никель и медь

👉4% платина

👉11% остальное

В 2017 было:

👉по 27% никель и медь

👉28% палладий

👉 7% платина

👉 11% остальное

Структура продаж по итогам 1П2020 года: палладий 48%, 20% никель, 18% медь.

Китай потребляет 50% всего никеля и 50% всей меди!

Палладий на 85% используется при производстве катализаторов в машинах с ДВС.

70% никеля используются при производстве нержавеющей стали.

15% никеля используется при производстве батареек/аккумуляторов.

Влияние курса на EBITDA:

при росте курса USDRUB с 70 до 80, сама компания оценивает вклад в EBITDA $0,5-$0,6млрд

95% продаж Норникеля по итогам 2021 года были на экспорт.