Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: совет директоров о дивидендных ориентирах

см. календарь по акциям

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 103,7 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,2 |

| P/S | 1,7 |

| P/BV | 2,8 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

137.62₽ +3.46%

-

Господа просветите. от выделения Быстринский ГОК сам норникель денег ведь не получит?

я мы и все ационеры норки получим какую то часть Быстринский ГОК в виде акций — тут понятно вроде.

для своего финансирования норка может продать часть акций Быстринский ГОК, но может и не продать, а наоборот выкупить у соинвесторов.

Можно считать, что сейчас например котировки Норникеля совсем не учитывают стоимость в Быстринский ГОК?

drumer, вы где видели халяву? Из компании выделяют часть, естественно так или иначе она учитывается.

Другой вопрос, что эта часть пока не создаёт прибыль и требует инвестиций, поэтому ее текущая оценка мала.

Дедал, Значит-из вашего последнего ответа (строки) следует, что долговая нагрузка на выделенный Быстринский ГОК-будет рости и у Русала, как у крупного владельца доли-появляется еще одна фин., удавка-куда деньгу нужно «загонять»- для финансирования указанного ГОКа ??? Да согласен, что долг будет висеть на Быстринском, НО — ??? Привет покупцам ГМК.

Привет покупцам ГМК.

Очередная авария на ГМК.

копипаст с хибины.com

27 марта в 24.00 в МЧС поступила информация о том, что в п.г.т Никель Печенгского муниципального округа произошло отключение ХВС, ГВС и ТС.

В связи с обрушением эстакады (высота 10 метров) на территории плавильного цеха АО «Кольской ГМК» в п.г.т Никель, по которой проходит водовод, снабжающий п.г.т. Никель водой.

Под отключение попали 135 многоквартирных домов и 15 социально значимых объектов. Всего в п.г.т. Никель проживает 11012 человек (из них несовершеннолетних 3670 человек).

На месте аварии работает бригада МУП «Сети Никеля» — 12 человек, 1 ед. техники.

Задействовано 18 чел. 4 ед. техники, от МЧС России – 3 человека, 1 ед. техники.

Авто-репост. Читать в блоге >>>

Господа просветите. от выделения Быстринский ГОК сам норникель денег ведь не получит?

я мы и все ационеры норки получим какую то часть Быстринский ГОК в виде акций — тут понятно вроде.

для своего финансирования норка может продать часть акций Быстринский ГОК, но может и не продать, а наоборот выкупить у соинвесторов.

Можно считать, что сейчас например котировки Норникеля совсем не учитывают стоимость в Быстринский ГОК?

drumer, Если акции будут распределены между акционерами, то вот этого не будет:«для своего финансирования норка может продать часть акций Быстринский ГОК...»Господа просветите. от выделения Быстринский ГОК сам норникель денег ведь не получит?

я мы и все ационеры норки получим какую то часть Быстринский ГОК в виде акций — тут понятно вроде.

для своего финансирования норка может продать часть акций Быстринский ГОК, но может и не продать, а наоборот выкупить у соинвесторов.

Можно считать, что сейчас например котировки Норникеля совсем не учитывают стоимость в Быстринский ГОК?

drumer, Долю в Быстринском получают акционеры в пропорции к акциям ГМК. Сам ГМК ничего не получает и не должен получать. Водоснабжение в Никеле восстановят в течение двух часов. Рухнувшая эстакада -неиспользуемая.

Водоснабжение в Никеле восстановят в течение двух часов. Рухнувшая эстакада -неиспользуемая.

m.severpost.ru/read/113295/Господа просветите. от выделения Быстринский ГОК сам норникель денег ведь не получит?

я мы и все ационеры норки получим какую то часть Быстринский ГОК в виде акций — тут понятно вроде.

для своего финансирования норка может продать часть акций Быстринский ГОК, но может и не продать, а наоборот выкупить у соинвесторов.

Можно считать, что сейчас например котировки Норникеля совсем не учитывают стоимость в Быстринский ГОК?

drumer, вы где видели халяву? Из компании выделяют часть, естественно так или иначе она учитывается.

Другой вопрос, что эта часть пока не создаёт прибыль и требует инвестиций, поэтому ее текущая оценка мала.

Дедал, а EBITDA 717млн.$ за 2020год?

Господа просветите. от выделения Быстринский ГОК сам норникель денег ведь не получит?

я мы и все ационеры норки получим какую то часть Быстринский ГОК в виде акций — тут понятно вроде.

для своего финансирования норка может продать часть акций Быстринский ГОК, но может и не продать, а наоборот выкупить у соинвесторов.

Можно считать, что сейчас например котировки Норникеля совсем не учитывают стоимость в Быстринский ГОК?

drumer, вы где видели халяву? Из компании выделяют часть, естественно так или иначе она учитывается.

Другой вопрос, что эта часть пока не создаёт прибыль и требует инвестиций, поэтому ее текущая оценка мала.Что это значит для норникеля?

Дмитрий Агапов, Раздел имущества… Развод и девичья фамилия..

А вообщем так забалтывают… Типа колеса… Какие колеса тчк… Грузите апельсины бочками. .))

Тира, Если выделение Быстринскиий проект такой хорший, тогда почему выделяют??? Наверное у «головной» Норки -«нехватает на все рук», а точнее бабла-на инвестиции и развитие ??? В чем как вы говорите забалтывание, ну или как я —подвох ???

Chef, гадание на кофейной гуще.

Но вот вам вариант.

Гмк снижает дивы. Русал соглашается. Недостающие деньги русал получает от интерроса за долю в Быстринском ГОК.

- Господа просветите. от выделения Быстринский ГОК сам норникель денег ведь не получит?

я мы и все ационеры норки получим какую то часть Быстринский ГОК в виде акций — тут понятно вроде.

для своего финансирования норка может продать часть акций Быстринский ГОК, но может и не продать, а наоборот выкупить у соинвесторов.

Можно считать, что сейчас например котировки Норникеля совсем не учитывают стоимость в Быстринский ГОК?

Шо… ОПЯТЬ!

После ЧП на объекте дочкм «Норникеля» мурманский поселок остался без воды и тепла. www.interfax.ru/russia/758249

Пилат, ога. +3,5%, ну-ну.

Лего продолжает складываться. Заходить в пятницу в ГМК плохая традицияШо… ОПЯТЬ!

После ЧП на объекте дочкм «Норникеля» мурманский поселок остался без воды и тепла. www.interfax.ru/russia/758249

Пилат, Надо им договариваться пока все эстакады к чертям не переломали… Шо… ОПЯТЬ!

Шо… ОПЯТЬ!После ЧП на объекте дочкм «Норникеля» мурманский поселок остался без воды и тепла. www.interfax.ru/russia/758249

Что это значит для норникеля?

Дмитрий Агапов, Раздел имущества… Развод и девичья фамилия..

А вообщем так забалтывают… Типа колеса… Какие колеса тчк… Грузите апельсины бочками. .))

Тира, Если выделение Быстринскиий проект такой хорший, тогда почему выделяют??? Наверное у «головной» Норки -«нехватает на все рук», а точнее бабла-на инвестиции и развитие ??? В чем как вы говорите забалтывание, ну или как я —подвох ???

Chef, Быстринский ГОК при таком раскладе в любом случае попадает под контроль Интерроса, и это было ясно изначально. Остальные инвесторы проекта просто «закрывают сделку», видимо текущая оценка всех устраивает в моменте.Что это значит для норникеля?

Дмитрий Агапов, Раздел имущества… Развод и девичья фамилия..

А вообщем так забалтывают… Типа колеса… Какие колеса тчк… Грузите апельсины бочками. .))

Тира, Если выделение Быстринскиий проект такой хорший, тогда почему выделяют??? Наверное у «головной» Норки -«нехватает на все рук», а точнее бабла-на инвестиции и развитие ??? В чем как вы говорите забалтывание, ну или как я —подвох ???

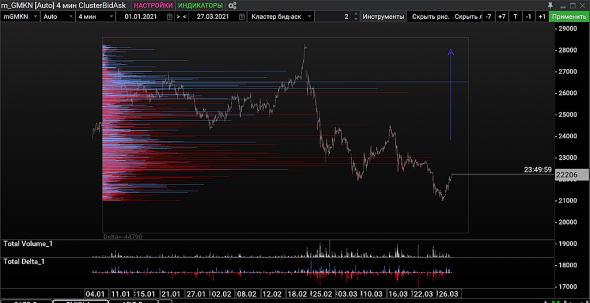

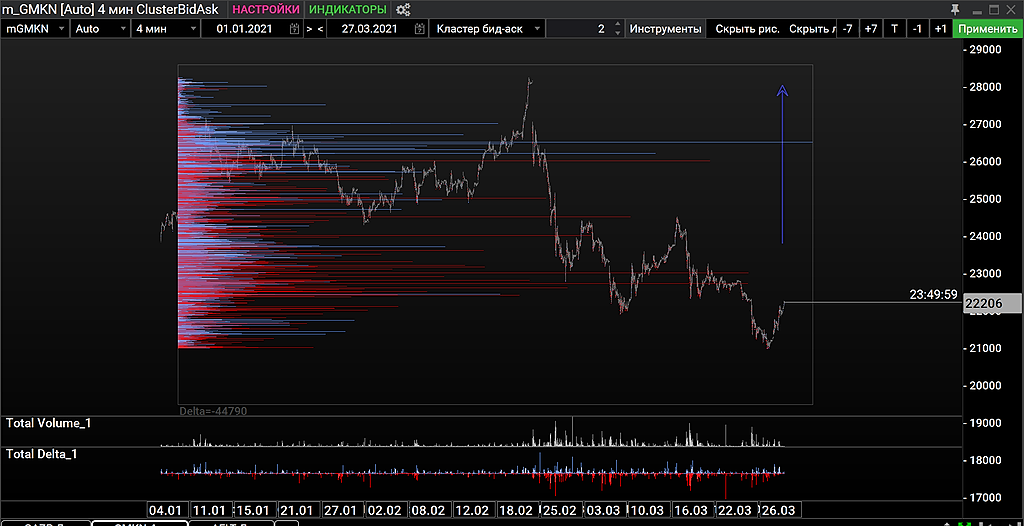

пока набор в лонг не закончен, красное должно стать больше, чем синее(покупатель сильнее продавца нужен) и общий объем должен перекатиться сверху вниз, так что есть шанс сходить на 20 еще :)

пока набор в лонг не закончен, красное должно стать больше, чем синее(покупатель сильнее продавца нужен) и общий объем должен перекатиться сверху вниз, так что есть шанс сходить на 20 еще :)

Акции для хипстеров в итогах недели

Акции для хипстеров в итогах неделиИндекс Мосбиржи закончил неделю без выраженной динамики, прибавив всего 0,4%. Не слишком похоже на отскок, а ведь Индекс находится на уровне ретеста. Ситуация довольно опасная. Если на предстоящей неделе не получится закрепиться выше 3500 п., можем дальше уйти в коррекцию.

Нефть «клюнула» вниз до $60 на фоне севшего на мель контейнеровоза в Суэцкий канал. Оплошность команды корабля стоила миллиарды долларов простоя 200 танкеров и сухогрузов. Однако, распродажи в нефти носили эмоциональный характер, и к концу недели вернулись к $64 за баррель.

Доллар вспомнил, что на падении нефти ему нужно расти и поднялся до 77 рублей. Но эйфория валютных быков была недолгая. Уже в пятницу котировки «зеленого» вновь опустились ниже красной черты на 76 рублях. Почему красная? Потому что этот уровень сопротивления очень сильный и такая динамика валюты может снова вернуть нас в проторгованный диапазон 73-76 рублей.

Нефтегазовый сектор сохраняет лидерство на рынке РФ. Дружно растут все представители, кроме Газпромнефти, которая закрыла неделю падением на -0,3%. Остальные же показывают опережающую динамику. Роснефть +4,5%, Лукойл +3,8%, Новатэк +5,1%. На фоне оживления доллара, префы Сургута также воспряли духом +3,8%. Уже совсем скоро данные бумаги будут во всех телеграм пабликах😉

Банковский сектор также растет на «оживлении» экономики и стабилизации ситуации с пандемией. Остается открытым вопрос, что банки будут делать с бешеными резервами под кредитные убытки, которыми так и не воспользовались? ВТБ болтается в боковике, за неделю плюс 1,1%, Тинькофф далеко не ушел +0,5%. А вот Сбер преф показывают свои исторические максимумы, за неделю +3,1%. Обыкновенные акции Сбера отстают, плюс 1,8%. Мой выбор в сторону префов оправдывает себя.

Дружно летят вниз все новички на Мосбирже, которые недавно размещали свои акции, либо депозитарные расписки. Подробно, результаты IPO всех компаний разбирал в сводной статье. Обязательно почитайте! Ozon — любимчик хипстеров падает на 6,5%. HeadHunter теряет 5,9%, Петропавловск минус 3,7%. Mail тоже не отличилась динамикой, минус 4,3%. У компании еще есть потенциал снижения в 3-4%, будьте аккуратны с покупками.

Авто-репост. Читать в блоге >>>

Отличная новость! Так и хочется вспомнить 2006 году, ГМК стоил что-то чуть больше 2000р., объявляется об отделении от ГМК и преобразовании ЗАО " Полюс" в ОАО «Полюс», проголосовали, отделили, вывели акции нового ОАО на биржу. И, о чудо, владельцы акций ГМК на момент принятия решения стали владельцами и ОАО «Полюс», и самое главное, в один день стали богаче в 1,5 раза, так как акции ГМК не шелохнулись, а акции Полюса оценивали в моменте даже в 10000 р., правда потом они резко опустились до уверенных 1000р. Так вот сегодняшний Быстринский ГОК напоминает мне ЗАО «Полюс», ну что, готовимся к чуду

Константин, А как вы оценили стоимость ГОКа на акцию ГМК? У меня получилось 1250, и ГМК на эту сумму уже и подрос) История с Полюсом была шикарная!

Ен Мурный, www.kommersant.ru/doc/4749886, при ebitda за 2020год в 717млн.$, думаю стоимость Быстринского в 3,2млрд.$ сильно занижена, это же золотодобытчики ESG!!! Да и сравните его мультипликаторы с тем же Полюсом. Ну 50% от ГМК стоить конечно Быстринский не будет, а вот на 15% вполне можно надеяться. И помните, при выводе Полюса, стоимость ГМК не поменялась.

Константин, Оценка от Элвиса Марламова 772р., на акцию ГМК. Имхо сильно занижено, но в любом случае это позитивная новость.

Отличная новость! Так и хочется вспомнить 2006 году, ГМК стоил что-то чуть больше 2000р., объявляется об отделении от ГМК и преобразовании ЗАО " Полюс" в ОАО «Полюс», проголосовали, отделили, вывели акции нового ОАО на биржу. И, о чудо, владельцы акций ГМК на момент принятия решения стали владельцами и ОАО «Полюс», и самое главное, в один день стали богаче в 1,5 раза, так как акции ГМК не шелохнулись, а акции Полюса оценивали в моменте даже в 10000 р., правда потом они резко опустились до уверенных 1000р. Так вот сегодняшний Быстринский ГОК напоминает мне ЗАО «Полюс», ну что, готовимся к чуду

Константин, А как вы оценили стоимость ГОКа на акцию ГМК? У меня получилось 1250, и ГМК на эту сумму уже и подрос) История с Полюсом была шикарная!

Ен Мурный, www.kommersant.ru/doc/4749886, при ebitda за 2020год в 717млн.$, думаю стоимость Быстринского в 3,2млрд.$ сильно занижена, это же золотодобытчики ESG!!! Да и сравните его мультипликаторы с тем же Полюсом. Ну 50% от ГМК стоить конечно Быстринский не будет, а вот на 15% вполне можно надеяться. И помните, при выводе Полюса, стоимость ГМК не поменялась.Отличная новость! Так и хочется вспомнить 2006 году, ГМК стоил что-то чуть больше 2000р., объявляется об отделении от ГМК и преобразовании ЗАО " Полюс" в ОАО «Полюс», проголосовали, отделили, вывели акции нового ОАО на биржу. И, о чудо, владельцы акций ГМК на момент принятия решения стали владельцами и ОАО «Полюс», и самое главное, в один день стали богаче в 1,5 раза, так как акции ГМК не шелохнулись, а акции Полюса оценивали в моменте даже в 10000 р., правда потом они резко опустились до уверенных 1000р. Так вот сегодняшний Быстринский ГОК напоминает мне ЗАО «Полюс», ну что, готовимся к чуду

Константин, А как вы оценили стоимость ГОКа на акцию ГМК? У меня получилось 1250, и ГМК на эту сумму уже и подрос) История с Полюсом была шикарная!- Отличная новость! Так и хочется вспомнить 2006 год, ГМК стоил что-то чуть больше 2000р., объявляется об отделении от ГМК и преобразовании ЗАО " Полюс" в ОАО «Полюс», проголосовали, отделили, вывели акции нового ОАО на биржу. И, о чудо, владельцы акций ГМК на момент принятия решения стали владельцами и ОАО «Полюс», и самое главное, в один день стали богаче в 1,5 раза, так как акции ГМК не шелохнулись, а акции Полюса оценивали в моменте даже в 10000 р., правда потом они резко опустились до уверенных 1000р. Так вот сегодняшний Быстринский ГОК напоминает мне ЗАО «Полюс», ну что, готовимся к чуду

Русал поддерживал выделение Быстринского проекта Норникеля в пользу всех акционеров ГМК

Русал поддерживал выделение Быстринского проекта Норникеля в пользу всех акционеров ГМК

Русал сообщает о достижении предварительной договоренности между основными акционерами ГМК «Норильский никель» – компанией РУСАЛ, Интерросом и Crispian, вынести на рассмотрение Совета директоров ГМК вопрос о выделении Быстринского проекта в пользу всех акционеров «Норникеля».

Акционеры предлагают распределить долю владения «Норникеля» в Быстринском проекте среди всех акционеров компании. «Норникель» владеет 50,01% Быстринского проекта, который включает Быстринское месторождение и Быстринский горно-обогатительный комбинат (ГОК) в Забайкальском крае.

Процесс выделения может занять около 2-х лет.

Замгендиректора Русала Максим Полетаев:

Возможное выделение Быстринского ГОКа – логичное продолжение развития этого проекта, который имеет значительный потенциал. Географическое положение, близость к одному из крупнейших рынков сбыта – Китаю, уникальная рудная база делают вариант самостоятельного будущего этого актива наиболее выгодным для всех акционеров «Норникеля», а также для рынка, который справедливо сможет оценить перспективы этого проекта

сообщение

Авто-репост. Читать в блоге >>>- «Возможное выделение Быстринского ГОКа — логичное продолжение развития этого проекта, который имеет значительный потенциал. Географическое положение, близость к одному из крупнейших рынков сбыта — Китаю, уникальная рудная база делают вариант самостоятельного будущего этого актива наиболее выгодным для всех акционеров „Норникеля“, а также для рынка, который справедливо сможет оценить перспективы этого проекта», — отметил замгендиректора «Русала» Максим Полетаев, цитату которого приводит алюминиевая компания. #новости(+)

- Русал может согласиться на увеличение инвестпрограммы Норникеля и снижение дивидендных выплат с 2021 года - Финам

В понедельник, 29 марта, Совет директоров «Норникеля» обсудит инвестиционную стратегию компании, а также дивиденды в связи с инвестиционной стратегией. Череда аварий заставляет «Норникель» ускорить реализацию планов по модернизации и увеличить капитальные затраты, не дожидаясь 2022 года, когда истечет действие акционерного соглашения с «Русалом».

24 марта руководство крупнейшего акционера «Норникеля», компании «Интеррос», публично обратилось к «Русалу» с предложением досрочно изменить формулу расчета дивидендов. В соответствии с соглашением, «Норникель» распределяет на дивиденды 60% EBITDA. Это оказывает большую финансовую поддержку «Русалу», владеющему чуть менее 28% акций «Норникеля», но ограничивает инвестиционные возможности последнего. Компания предлагает перейти на формулу, распределяющую на дивиденды 50-60% свободного денежного потока.

Представители «Русала» ответили, что акционерное соглашение не может пересматриваться в отрыве от анализа работы менеджмента компании. Предположительно, это может означать, что в ответ на уступки могут потребовать большего контроля над операционной деятельностью или новых отставок и назначений в руководстве «Норникеля».

В любом случае, разговор на заседании совета директоров будет сложным и решение непростым. Я полагаю, «Русал» может согласиться на увеличение инвестпрограммы «Норникеля» и снижение дивидендных выплат с 2021 года, обусловив это организационными решениями. В конце концов, «Русал» не заинтересован в потере акционерной стоимости «Норникеля», акции которого использует в обеспечение своих долгов, а акционерная стоимость от роста числа аварий на объектах «Норникеля» явно теряется. Тем не менее, итоговые дивиденды за 2020 год, я думаю, будут сохранены, поскольку отказ от их выплаты негативно отразился бы на котировках акций обеих компаний.

Калачев Алексей

ГК «Финам»

Авто-репост. Читать в блоге >>> - 📌«Мы приветствуем поддержку со стороны наших партнеров выделения Быстринского проекта. Менеджмент „Норникеля“ провел огромную работу, создав с нуля одну из ведущих горно-металлургических компаний в России и запустив крупнейший гринфилд проект в отрасли. Этот проект собрал сильную управленческую команду, у него есть хорошие перспективы для дальнейшего самостоятельного развития, и он, несомненно, находится в выгодном географическом расположении — вблизи с Китаем, крупнейшим потребителем меди в мире. Быстринский ГОК — отдельный актив, географически удаленный и практически не интегрированный в производственную цепочку „Норникеля“, между двумя активами нет никаких существенных синергий. У проекта есть самостоятельная и весьма интересная для рынка инвестиционная история, поэтому мы верим в то, что его выделение позволит создать новую стоимость для всех акционеров „Норникеля“, — заявил президент „Норникеля“ Владимир Потанин, процитированный в сообщении. #новости(+)

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

Чтобы купить акции, выберите надежного брокера: