| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 428,7 млрд |

| Выручка | 1 172,0 млрд |

| EBITDA | 589,6 млрд |

| Прибыль | 210,7 млрд |

| Дивиденд ао | 9,1533 |

| P/E | 11,5 |

| P/S | 2,1 |

| P/BV | 4,4 |

| EV/EBITDA | 5,3 |

| Див.доход ао | 5,8% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ГМК Норильский Никель

ГМК Норильский НикельВ продолжение моего поста про ГМК Норильский Никель и дополнения к нему, сегодня решил поделиться с Вами интересным фактом.

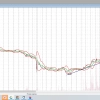

На графике к этому посту наглядно видно, что с 19 марта 2020 — с момента начала восстановления после ковид-обвала, цены на корзины металлов ГМК значительно ушли в отрыв:Медь (желтая линия), палладий (зеленая) и платина (серый), приносящие ГМК ~70% выручки, выросли в среднем на 32%, никель (фиолетовый) -на 21%.

В то-же время, акции ГМК (бары) отросли на 21%. Думаю, не стоит напоминать, что затраты ГМК на добычу и производство — рублевые.

В обычных условиях (без истерии по поводу мега-штрафа), акции ГМК уже сейчас штурмовали-бы отметку 25 т.р.

Объемы снизу красноречиво свидетельствуют, что крупные игроки с 4 июня охотно принимают бумагу из слабых рук.

Думаю, когда история с мега-ущербом обрастет ясной и понятной суммой и графиком платежа (думаю, дадут рассрочку), котировки ГМК ждёт мега-памп.

***Не забывайте подписываться на мой канал в телеге

Авто-репост. Читать в блоге >>>- Авария на Норникеле - глобальное потепление - Запуск завода "Южуралникель"

Вот нарыл. Думаю, будет интересной инфа от одного писаки с форума.И вообще эта авария на Норникеле такая мутная… неужели вы думаете, что они как лохи прошляпили проседание грунтов? они же не на метр в день проседают. Скорее всего, об этом знали, те, кто за этим следил и докладывали Потанину. Но он, решил не придавать огласке и значения этому. А когда уже рвануло, тут уж скандал… А теперь… главная инфа!.. если грунты уже под бочкой так просели, что порвало трубы… значит у других цехов и зданий, тоже нечто подобное происходит… не будет ли вообще угрозы остановки Норникеля? Вы уверены, что у Потанина хватит денег, чтобы исключить просадку под десятком ключевых обьектов? Я не уверен… И в этом свете скупка богом забытого никелевого производства на Урале очень чётко ложится на эту карту… Норникель лихорадочно пытается остановить просадку грунта под основным производством, а МЕЧЕЛ НА УРАЛЕ ЗАПУСКАЕТ ЗАВОД И ПОЛУЧАЕТ РЫНОК СБЫТА НИКЕЛЯ и становится Норникелем №2. (Именно поэтому Мечел ещё осенью быстро-быстро набрал займов на стороне, чтобы пустить их на расконсервацию ЮУНК). То есть о проблемах с грунтами у Норки осведомлённым людям было известно ещё в прошлом году.

Авто-репост. Читать в блоге >>>

- вероятно Maxone, ты прав

фундаментал у гмк достаточно сильныйи если-бы 3 июня (когда авария уже произошла а акция стоила в районе 22400 )

мне предложили отдать около 25 проц годовых дивов ( 25 проц EBITDA=ущерб)

но взамен предложили купить акцию по 21500 то возможно я бы согласился

( по аналогии с гэпом после отсечки дивов )

но сегодня бумагу можно купить по 18500

потеря разовая а металлы за время аварии только выросли

вот парадокс

вероятно некоторых покупателей просто испугали

об этом пишет БАФФЕТ: покупать когда рынок испуган и не рационален

Норникель и экологический ущерб в цифрах

Оценки ущерба довольно сильно расходятся:

👉Росприроднадзор = 148 млрд руб

👉Владимир Потанин = 10 млрд руб

👉Greenpeace = 107 млрд руб

👉АКРА = 25 млрд руб

👉WWF = согласен с Росприроднадзором.

Юристы: штраф назначат исходя из финансовых возможностей Норникеля.

Норникель: РПН некорректно посчитали. Максимальный коэффициент 5 применен необоснованно. Мы сразу приняли меры., количество продуктов, которые попали в воды оценено некорректно. Кроме того нефтепродукты легко собираются с поверхности реки.

Дивиденды Норникеля 2019 = 324 млрд рублей: smart-lab.ru/q/GMKN/dividend/

Лично мне конечно кажется размер ущерба в $2 млрд из-за разлива одного резервуара запредельным. Интуитивно кажется, что реальный ущерб должен быть действительно где-то раз в 10 меньше, хотя я могу конечно заблуждаться.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, мне в вашем тексте очень понравилась фраза «штраф назначат исходя из финансовых возможностей Норникеля». Эх, если бы мне государство начисляло бы штрафы по такому же принципу!

🆘ГМК НорНикель: последствия для инвесторов

📢148 млрд руб. или $2 млрд – во столько Росприроднадзор оценил экологический ущерб от аварии под Норильском. Размер штрафа в разы превосходит даже самые негативные оценки менеджмента компании.

Напомним, по оценке главы Норникеля, компания планировала направить на ликвидацию последствий аварии 10 млрд руб., и 5 млрд уже потратила + 2,5 млрд было зарезервировано на проверку других объектов компании, в следующем году – еще 11 млрд. В сумме – почти 30 млрд руб.

💬Штраф в таком размере Ноникель смог бы безболезненно «переварить». Но видимо включился политический фактор, другой причины мы не видим, чтобы объяснить озвученный размер «наказания». Это абсолютный рекорд за всю новейшую историю РФ и один из крупнейших в мире, если оценивать аналогичные аварии (с каких пор в РФ природа стала дороже, чем в более развитых странах?).

Компания с размером штрафа не согласна, и скорее всего, впереди период судебных разбирательств и переговоров. Для Норникеля штраф равняется примерно 25% EBITDA FY2020. Ключевой риск для инвесторов – сокращение будущих дивидендных выплат. Соответственно, пострадает Русал, второй по величине акционер в структуре капитала Норникеля, для Русала Норникель- важный донор кэша!

При этом, долгосрочно мы сохраняем позитивный взгляд на акции. Даже с учетом сокращения дивидендов на текущих ценовых уровнях ГМК Норникель — по-прежнему уникальная компания и интересная дивидендная бумага.

@PravdaInvest

Роман Ранний,

Да не робей за отчизну любезную...

Вынес достаточно русский народ,

Вынес эту дорогу железную -

Вынесет всё, что господь ни пошлет!

Вынесет всё — и широкую, ясную

Грудью дорогу проложит себе.

Жаль только — жить в эту пору прекрасную

Уж не придется — ни мне, ни тебе.

Некрасов Н.А. Железная дорога

- Норникель все еще имеет инвестиционный статус для большинства фондов, учитывающих ESG - Альфа-Банк

Международное агентство MSCI ESG Research обновило рейтинг экологической, социальной и корпоративной ответственности (ESG) «Норникеля» после недавней аварии. В результате пересмотра общий балл компании понижен с 3,5 до 2 из 10 возможных (максимальный балл, равный 10, считается высоким). Тем не менее, агентство подтвердило рейтинг на уровне B.

Таким образом, «Норникель» все еще имеет инвестиционный статус для большинства фондов, которые специализируются на компаниях, внедряющих принципы ESG, и отслеживают изменения в MSCI ESG Index.

Красноженов Борис

«Альфа-Банк»

Авто-репост. Читать в блоге >>>  🆘ГМК НорНикель: последствия для инвесторов

🆘ГМК НорНикель: последствия для инвесторов

📢148 млрд руб. или $2 млрд – во столько Росприроднадзор оценил экологический ущерб от аварии под Норильском. Размер штрафа в разы превосходит даже самые негативные оценки менеджмента компании.

Напомним, по оценке главы Норникеля, компания планировала направить на ликвидацию последствий аварии 10 млрд руб., и 5 млрд уже потратила + 2,5 млрд было зарезервировано на проверку других объектов компании, в следующем году – еще 11 млрд. В сумме – почти 30 млрд руб.

💬Штраф в таком размере Ноникель смог бы безболезненно «переварить». Но видимо включился политический фактор, другой причины мы не видим, чтобы объяснить озвученный размер «наказания». Это абсолютный рекорд за всю новейшую историю РФ и один из крупнейших в мире, если оценивать аналогичные аварии (с каких пор в РФ природа стала дороже, чем в более развитых странах?).

Компания с размером штрафа не согласна, и скорее всего, впереди период судебных разбирательств и переговоров. Для Норникеля штраф равняется примерно 25% EBITDA FY2020. Ключевой риск для инвесторов – сокращение будущих дивидендных выплат. Соответственно, пострадает Русал, второй по величине акционер в структуре капитала Норникеля, для Русала Норникель- важный донор кэша!

При этом, долгосрочно мы сохраняем позитивный взгляд на акции. Даже с учетом сокращения дивидендов на текущих ценовых уровнях ГМК Норникель — по-прежнему уникальная компания и интересная дивидендная бумага.

@PravdaInvestНорникель и экологический ущерб в цифрах

Оценки ущерба довольно сильно расходятся:

👉Росприроднадзор = 148 млрд руб

👉Владимир Потанин = 10 млрд руб

👉Greenpeace = 107 млрд руб

👉АКРА = 25 млрд руб

👉WWF = согласен с Росприроднадзором.

Юристы: штраф назначат исходя из финансовых возможностей Норникеля.

Норникель: РПН некорректно посчитали. Максимальный коэффициент 5 применен необоснованно. Мы сразу приняли меры., количество продуктов, которые попали в воды оценено некорректно. Кроме того нефтепродукты легко собираются с поверхности реки.

Дивиденды Норникеля 2019 = 324 млрд рублей: smart-lab.ru/q/GMKN/dividend/

Лично мне конечно кажется размер ущерба в $2 млрд из-за разлива одного резервуара запредельным. Интуитивно кажется, что реальный ущерб должен быть действительно где-то раз в 10 меньше, хотя я могу конечно заблуждаться.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Оценка Владимира Потанина — это цирк просто. Главный эколог. за 26 лет ничего не сделал. Главный идеолог залоговых аукционов. Норникель и экологический ущерб в цифрах

Норникель и экологический ущерб в цифрах

Оценки ущерба довольно сильно расходятся:

👉Росприроднадзор = 148 млрд руб

👉Владимир Потанин = 10 млрд руб

👉Greenpeace = 107 млрд руб

👉АКРА = 25 млрд руб

👉WWF = согласен с Росприроднадзором.

Юристы: штраф назначат исходя из финансовых возможностей Норникеля.

Норникель: РПН некорректно посчитали. Максимальный коэффициент 5 применен необоснованно. Мы сразу приняли меры., количество продуктов, которые попали в воды оценено некорректно. Кроме того нефтепродукты легко собираются с поверхности реки.

Дивиденды Норникеля 2019 = 324 млрд рублей: smart-lab.ru/q/GMKN/dividend/

Лично мне конечно кажется размер ущерба в $2 млрд из-за разлива одного резервуара запредельным. Интуитивно кажется, что реальный ущерб должен быть действительно где-то раз в 10 меньше, хотя я могу конечно заблуждаться.

Авто-репост. Читать в блоге >>> ЛОНГ НОРНИКЕЛЯ. РАСКРЫВАЕМ ИДЕЮ.

ЛОНГ НОРНИКЕЛЯ. РАСКРЫВАЕМ ИДЕЮ.ХОЧЕШЬ ПОЛУЧАТЬ БОЛЬШЕ ИНФОРМАЦИИ О РЫНКЕ?

-ПОДПИШИСЬ НА НАС В ТЕЛЕГРАМ:

t.me/investmetod

t.me/investmetod

t.me/investmetod

#три_тезисаНорникель

Тикер:#GMKNЦель: 23 000 рублей

Когда МЕТОД писал (https://t.me/investmetod/157) про Норникель в прошлый раз, размер штрафа еще не был известен. Акции быстро восстановились, текущая прибыль по позиции +1,4%.

1. Ситуация в ЮАР. ЮАР добывает около 75% всей платины и 38% палладия. Вспышка коронавируса , растущее число заболевших (больше 10к за последний день, при населении в 58 млн человек) и высокая вероятность ввода строгого карантина могут существенно поднять цены на эти металлы.

Продажи палладия составили 39% от выручки Норникеля за 2019 год, платина — еще 5% выручки. Рост цены на оба металла приведет к росту котировок Норникеля.

Авто-репост. Читать в блоге >>>Выскажу свое мнение,

По поводу русской рулетки. это почти не реально, Потанину не выиграть в русскую рулетку,

Это не совсем мои мысли, но я полностью согласен. Эти мысли высказывались еще 2 года назад.

Суть в том, что Норка статегичекий объект, это не швейная фабрика. Тут на сделку нужно одобрение кремля.

На disclosure от 7.07.20

Даже, если одна из сторон находит деньги на рынок + 20 %, + сюда выкуп у миноров. Эта сделка не состоится без одобрения царя.

ОВД- ближе к путину чем Потанин. Соотвественно у него нет шансов в этом противостоянии. И последний это понимал и 2 года назад. И поэтому не пошел на конфронтацию!

Понимает и сейсас… С тех пор ничего не изменилосью, Дерипаска и тогда был под санкциями

Но не смог додавить тогда, не сможет и сейсас. Тем более когда сумма выросла почти в 1,5 раза.

ИМХО, Потанин не может выиграть в рулетку, не смотря на то что на него не наложены санкции и у него больше денег.

Атака обречена))

По сути изменилось только одно, на рулетку нужно больше денег, и ВСЕ ))

В рулетке может выиграть только ОВД!!! Имхо.

ahgree, «ОВД- ближе к путину чем Потанин. Соотвественно у него нет шансов в этом противостоянии. И последний это понимал и 2 года назад. И поэтому не пошел на конфронтацию!» тут как раз сомнительно. + Русал под де-факто внешним управлением, так что идея высвободить стратегический ресурс весьма разумна.

zzznth, поэтому Русал заранее подготовился

2.5. Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка:

В связи с заключением Дополнительного соглашения № 5 к Кредитному соглашению № 6481 от 31.08.2017 (далее – Кредитное соглашение) между United Company RUSAL Plc (далее – ЗАЕМЩИК) и Публичным акционерным обществом «Сбербанк России» (далее – БАНК) заключение Дополнительного соглашения № 4 к Договору поручительства № 6481-ПОР-1 от 31 августа 2017 г. между АО «РУСАЛ Красноярск» (далее – ПОРУЧИТЕЛЬ) и БАНКОМ, заключаемого в обеспечение обязательств ЗАЕМЩИКА по Кредитному соглашению, на следующих основных условиях:

1. Изложить п. 1.1 Договора в следующей редакции:

«1.1. В соответствии с Договором ПОРУЧИТЕЛЬ обязуется отвечать перед БАНКОМ (он же Кредитор) за исполнение ЗАЕМЩИКОМ всех обязательств по Кредитному соглашению с учетом всех последующих изменений и дополнений к нему, включая Дополнительное соглашение № 5 к Кредитному соглашению и, во избежание сомнений, включая все Соглашения о новации, заключаемые в рамках Кредитного соглашения, являющиеся неотъемлемой частью Кредитного соглашения.

Предел общей ответственности ПОРУЧИТЕЛЯ перед БАНКОМ за исполнение ЗАЕМЩИКОМ обязательств по Кредитному соглашению ограничивается следующими суммами:

— 1 105 452 958,55 (Один миллиард сто пять миллионов четыреста пятьдесят две тысячи девятьсот пятьдесят восемь 55/100) долларов США и

— 74 570 252 593,01 (Семьдесят четыре миллиарда пятьсот семьдесят миллионов двести пятьдесят две тысячи пятьсот девяносто три 01/100) рубля.2.4. Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка:

В связи с заключением Дополнительного соглашения № 5 к Кредитному соглашению № 6481 от 31.08.2017 (далее – Кредитное соглашение) между United Company RUSAL Plc (далее – ЗАЕМЩИК) и Публичным акционерным обществом «Сбербанк России» (далее – БАНК) заключение Дополнительного соглашения № 4 к Договору поручительства № 6481-ПОР-2 от 31 августа 2017 г. между ПАО «РУСАЛ Братск» (далее – ПОРУЧИТЕЛЬ) и БАНКОМ, заключаемого в обеспечение обязательств ЗАЕМЩИКА по Кредитному соглашению, на следующих основных условиях:

1. Изложить п. 1.1 Договора в следующей редакции:

«1.1. В соответствии с Договором ПОРУЧИТЕЛЬ обязуется отвечать перед БАНКОМ (он же Кредитор) за исполнение ЗАЕМЩИКОМ всех обязательств по Кредитному соглашению с учетом всех последующих изменений и дополнений к нему, включая Дополнительное соглашение № 5 к Кредитному соглашению и, во избежание сомнений, включая все Соглашения о новации, заключаемые в рамках Кредитного соглашения, являющиеся неотъемлемой частью Кредитного соглашения.

Предел общей ответственности ПОРУЧИТЕЛЯ перед БАНКОМ за исполнение ЗАЕМЩИКОМ обязательств по Кредитному соглашению ограничивается следующими суммами:

— 1 051 528 423,98 (Один миллиард пятьдесят один миллион пятьсот двадцать восемь тысяч четыреста двадцать три 98/100) доллара США и

— 70 932 679 295,65 (Семьдесят миллиардов девятьсот тридцать два миллиона шестьсот семьдесят девять тысяч двести девяносто пять 65/100) рублей.

На disclosure от 7.07

Выскажу свое мнение,

По поводу русской рулетки. это почти не реально, Потанину не выиграть в русскую рулетку,

Это не совсем мои мысли, но я полностью согласен. Эти мысли высказывались еще 2 года назад.

Суть в том, что Норка статегичекий объект, это не швейная фабрика. Тут на сделку нужно одобрение кремля.

Даже, если одна из сторон находит деньги на рынок + 20 %, + сюда выкуп у миноров. Эта сделка не состоится без одобрения царя.

ОВД- ближе к путину чем Потанин. Соотвественно у него нет шансов в этом противостоянии. И последний это понимал и 2 года назад. И поэтому не пошел на конфронтацию!

Понимает и сейсас… С тех пор ничего не изменилосью, Дерипаска и тогда был под санкциями

Но не смог додавить тогда, не сможет и сейсас. Тем более когда сумма выросла почти в 1,5 раза.

ИМХО, Потанин не может выиграть в рулетку, не смотря на то что на него не наложены санкции и у него больше денег.

Атака обречена))

По сути изменилось только одно, на рулетку нужно больше денег, и ВСЕ ))

В рулетке может выиграть только ОВД!!! Имхо.

ahgree, «ОВД- ближе к путину чем Потанин. Соотвественно у него нет шансов в этом противостоянии. И последний это понимал и 2 года назад. И поэтому не пошел на конфронтацию!» тут как раз сомнительно. + Русал под де-факто внешним управлением, так что идея высвободить стратегический ресурс весьма разумна.[Переслано из РБК]

📉Акции «Норникеля», по которым уже сильно ударила авария под Норильском, упали (https://quote.rbc.ru/news/article/5f06ebcc9a79477b006c5b7e) еще на 2,7% после публикации отчета S&P. Агентство допустило, что компания может снизить размер дивидендов, чтобы сохранить кредитный рейтинг на уровне «BBB-».

Роман Ранний, Наверное у СиП есть инсайд о согласии с этим Дерипаски ))

drmfd, они им просто рейтинг обрежут и всё. Дерипаска сейчас не контролирует Русал.

Роман Ранний, о реальном контроле мы все ж не знаем, но «независимым» директорам (если они заботятся о компании) в принципе выгодно максимизировать дивиденды. Сейчас же идеальный момент для погашения долгов, рефинансирования старых по другим ставкам етц. Даже сейчас EV русала банально равна лишь доле в капе НН.

zzznth, Думаю риск отмены/сокращения дивидендов более чем реальный.

Роман Ранний, отмены — наврядли; все-таки независимые директора не дураки и понимают, что потанину играть в русскую рулетку сейчас не с руки (цена ниже средней за полгода + премия в 20% как минимум). А вот небольшое сокращение продавить вполне могут как мне кажется, да

zzznth, вот вам и ответ: FITCH: ВОЗМОЖНОЕ ВЛИЯНИЕ ВЫПЛАТ НА ДИВИДЕНДЫ ГМК, ЕСЛИ ОНО МАТЕРИАЛИЗУЕТСЯ И ОКАЖЕТСЯ ЗНАЧИТЕЛЬНЫМ, МОЖЕТ НЕГАТИВНО ПОВЛИЯТЬ НА КРЕДИТНЫЙ ПРОФИЛЬ РУСАЛА — RTRS

если будет угроза кредитному рейтингу Русала, то он пойдёт на снижение/отмену дивидендов.

Чем ниже рейтинг, тем сложнее Русалу занять

Роман Ранний, да-да. Как раз хотел это же процитировать :)

только я бы скорее иначе прочитал: если будет явно показано, что дивы ГМК существенно снизятся, то кредитный рейтинг Русала пострадает. Чего наврядли хотят в СД[Переслано из РБК]

📉Акции «Норникеля», по которым уже сильно ударила авария под Норильском, упали (https://quote.rbc.ru/news/article/5f06ebcc9a79477b006c5b7e) еще на 2,7% после публикации отчета S&P. Агентство допустило, что компания может снизить размер дивидендов, чтобы сохранить кредитный рейтинг на уровне «BBB-».

Роман Ранний, Наверное у СиП есть инсайд о согласии с этим Дерипаски ))

drmfd, они им просто рейтинг обрежут и всё. Дерипаска сейчас не контролирует Русал.

Роман Ранний, о реальном контроле мы все ж не знаем, но «независимым» директорам (если они заботятся о компании) в принципе выгодно максимизировать дивиденды. Сейчас же идеальный момент для погашения долгов, рефинансирования старых по другим ставкам етц. Даже сейчас EV русала банально равна лишь доле в капе НН.

zzznth, Думаю риск отмены/сокращения дивидендов более чем реальный.

Роман Ранний, отмены — наврядли; все-таки независимые директора не дураки и понимают, что потанину играть в русскую рулетку сейчас не с руки (цена ниже средней за полгода + премия в 20% как минимум). А вот небольшое сокращение продавить вполне могут как мне кажется, да

zzznth, вот вам и ответ: FITCH: ВОЗМОЖНОЕ ВЛИЯНИЕ ВЫПЛАТ НА ДИВИДЕНДЫ ГМК, ЕСЛИ ОНО МАТЕРИАЛИЗУЕТСЯ И ОКАЖЕТСЯ ЗНАЧИТЕЛЬНЫМ, МОЖЕТ НЕГАТИВНО ПОВЛИЯТЬ НА КРЕДИТНЫЙ ПРОФИЛЬ РУСАЛА — RTRS

если будет угроза кредитному рейтингу Русала, то он пойдёт на снижение/отмену дивидендов.

Чем ниже рейтинг, тем сложнее Русалу занятьоспаривают сумму УЩЕРБА.

там коээф-т один выставили = 5 (он применяется для злостных уклонистов, которых не один раз предупреждали).

и еще один коэф-нт тоже по максимуму выставили — типа там ядерное топливо разлилось, а не соляра.

если коэф-ты срежут,

а все остальное останется — ущерб «сдуется» раз в 3-10.

дьявол в деталях ©

Сулла, так их же уже действительно не один раз предупреждали, пишут, что тот злосчастный резервуар вообще числился в ремонте — это-ли не злостное нарушение?

Выскажу свое мнение,

По поводу русской рулетки. это почти не реально, Потанину не выиграть в русскую рулетку,

Это не совсем мои мысли, но я полностью согласен. Эти мысли высказывались еще 2 года назад.

Суть в том, что Норка статегичекий объект, это не швейная фабрика. Тут на сделку нужно одобрение кремля.

Даже, если одна из сторон находит деньги на рынок + 20 %, + сюда выкуп у миноров. Эта сделка не состоится без одобрения царя.

ОВД- ближе к путину чем Потанин. Соотвественно у него нет шансов в этом противостоянии. И последний это понимал и 2 года назад. И поэтому не пошел на конфронтацию!

Понимает и сейсас… С тех пор ничего не изменилосью, Дерипаска и тогда был под санкциями

Но не смог додавить тогда, не сможет и сейсас. Тем более когда сумма выросла почти в 1,5 раза.

ИМХО, Потанин не может выиграть в рулетку, не смотря на то что на него не наложены санкции и у него больше денег.

Атака обречена))

По сути изменилось только одно, на рулетку нужно больше денег, и ВСЕ ))

В рулетке может выиграть только ОВД!!! Имхо.

ahgree, Это Дерипаска ближе к кремлю? Интересно, а он про это знает?

drmfd, точно не уверен, я не получал льготы по налогам в 2018. ему виднеее

ГМК Норникель - факторы роста и падения акций

- ГМК глобально выиграла от дефицита палладия 2019-2020. Он в свою очередь сложился из-за перехода автопроизводителей с дизельных двигателей на бензиновые, а также ужесточения экологических стандартов. (18.08.2020)

- К 2030 году спрос на никель со стороны производителей батарей для автомобилей может вырасти с 250 тыс т до более 1000 тыс т. В 2021 электромобили это всего 10% мирового потребления никеля. (17.08.2021)

- Стратегия компании 2030: увеличить добычу никеля и меди на 20-30%, металлы платиновой группы на 40-50% (18.01.2022)

- ГМК ранее платил большие дивиденды в долг (60% EBITDA) (18.10.2023)

- Производство всех металлов кроме меди стагнирует много лет. Компания вытягивает только за счет роста цен и падения рубля (17.08.2020)

- Возможно, с 2023 года автопроизводители смогут частично заменить палладий на платину в качестве катализатора в ДВС, чтобы снизить дефицит палладия. (18.08.2020)

- CAPEX ожидается вырастет в период с 2022 по 2025 год до $4 млрд, более чем в 2 раза выше, чем в 2020 году (17.08.2021)

- В конце 2022 года истекает акционерное соглашение и дивиденды могут снизиться в 2 раза. (09.01.2022)

- В 2021 году 43% выручки - это палладий. В то же время, спрос на палладий со временем будет ослабевать из-за роста доли электромобилей. (10.02.2022)

- В 2022 ожидается профицит на рынке никеля (10.02.2022)

- 52% продаж Норникеля шло в недружественную Европу (05.07.2022)

- Для производства электромобилей не требуется платина и палладий (05.07.2022)

ГМК Норникель - описание компании

ГМК Норникель — крупнейшая горнодобывающая компания России.Структура продаж по итогам 2021 года:

👉43% палладий

👉по 21% никель и медь

👉4% платина

👉11% остальное

В 2017 было:

👉по 27% никель и медь

👉28% палладий

👉 7% платина

👉 11% остальное

Структура продаж по итогам 1П2020 года: палладий 48%, 20% никель, 18% медь.

Китай потребляет 50% всего никеля и 50% всей меди!

Палладий на 85% используется при производстве катализаторов в машинах с ДВС.

70% никеля используются при производстве нержавеющей стали.

15% никеля используется при производстве батареек/аккумуляторов.

Влияние курса на EBITDA:

при росте курса USDRUB с 70 до 80, сама компания оценивает вклад в EBITDA $0,5-$0,6млрд

95% продаж Норникеля по итогам 2021 года были на экспорт.