Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТекущая фиксированая цена в Fix Price 57-79 fix-price.ru/catalog/

Достигнет ли цена акции фиксированной цены в 57-79? рублей )))

Izhik, достигнет вопрос времени :-)

Alexandr Nevskij,

79 рублей цена этой бумаги, и дивы и коэффициенты будут в норме

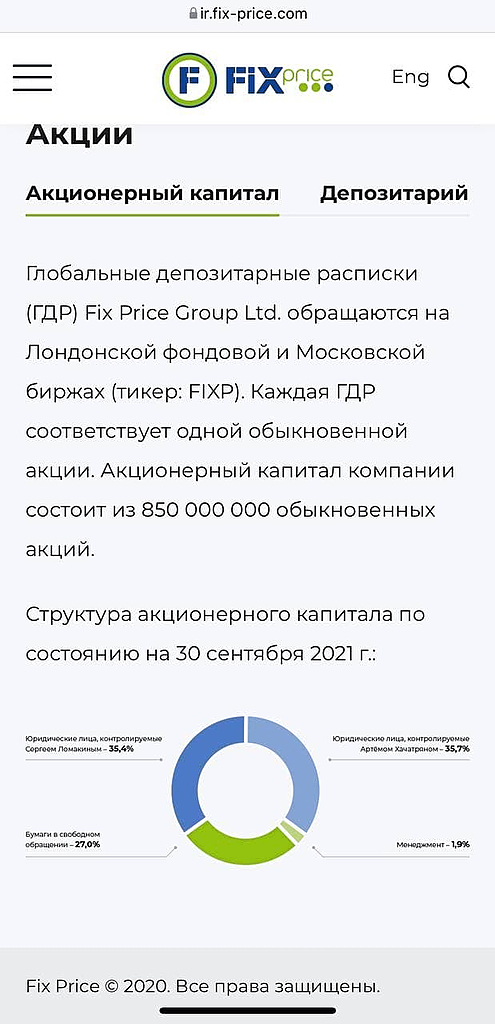

| Число акций ао | 850 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 268,0 млрд |

| Выручка | 291,9 млрд |

| EBITDA | 41,4 млрд |

| Прибыль | 35,7 млрд |

| Дивиденд ао | 9,84 |

| P/E | 7,5 |

| P/S | 0,9 |

| P/BV | 4,3 |

| EV/EBITDA | 5,9 |

| Див.доход ао | 3,1% |

| Fix Price Календарь Акционеров | |

| 26/04 Результаты за 1кв 2024 год | |

| Прошедшие события Добавить событие | |

Текущая фиксированая цена в Fix Price 57-79 fix-price.ru/catalog/

Достигнет ли цена акции фиксированной цены в 57-79? рублей )))

Izhik, достигнет вопрос времени :-)

Текущая фиксированая цена в Fix Price 57-79 fix-price.ru/catalog/

Достигнет ли цена акции фиксированной цены в 57-79? рублей )))

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) — Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) — в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

Кирсанов купил 25 тыс. акций по цене 433,49 рубля за акцию.

В сентябре Кирсанов приобрел акции Fix Price на общую сумму 15 млн рублей.

Ранее директор по логистике ретейлера Fix Price Олег Штайнагель приобрел акции компании на сумму 10 млн 197,5 тыс. рублей. Так, Штайнагель купил 25 тыс. акций по цене 407,9 рубля за ценную бумагу.

Гендиректор Fix Price купил акции компании на сумму 10,8 млн рублей — Экономика и бизнес — ТАСС (tass.ru)

Аналитики ВТБ Капитал обновили справедливую цену по акциям Fix Price , рекомендация Покупать.

✅ Цель: 8,5 $ (667,9 руб.)

⏰ Срок: 12 месяцев

Причины роста:

🔹 Рост выручки в 2022 г. может составить +17%

🔹Ожидаемая операционная прибыль более чем удвоится к 2026 г.

🔹Компания анонсировала обратный выкуп акций в размере 4 млрд руб. в течении следующих 6 месяцев. Это более 1% акций по текущим котировкам.

📈FIX PRICE +2% Вчера опубликовал хорошие операционные результаты, годовая выручка Fix Price увеличилась на 21,3% г/г до ₽230,5 млрд.

Кроме того, компания объявляет о намерении провести выкуп Глобальных Депозитарных Расписок (“ГДР”) на общую сумму до 4 млрд руб. на протяжении периода до 6 месяцев💪

📊 Индекс МосБиржи снижается на 5,5%. Курс доллара растет на 2% до 79 рублей за доллар. На фоне такой динамики ЦБ РФ приостановил покупки валюты в рамках бюджетного правила. Рубль отыграл часть потерь на данной новости. При необходимости у регулятора есть набор инструментов для обеспечения финансовой стабильности на рынках.

🛒 Динамику лучше рынка демонстрирует потребительский сегмент. Операционные результаты сегодня представил FixPrice , а в пятницу о них отчитался X5 . Х5 увеличила выручку на 14,9% г/г в четвёртом квартале на фоне ускорения продуктовой инфляции до 10,8% и стабильных потребительских трендов. Рост выручки по итогам 2021г. оказался выше консенсуса: +11,4% (против 10,7% консенсус-прогноза). В то же время рост выручки Fix Price замедлился до 14,5% в четвёртом квартале на фоне замедления роста сопоставимых продаж до 3,2% из-за новых ограничений. Мы отдаем предпочтение продуктовому ритейлу, который является бенефициаром повышенного уровня инфляции, ожидаем сильные результаты

📈FIX PRICE +4.4% Fix Price объявляет о намерении провести выкуп Глобальных Депозитарных Расписок (“ГДР”) на общую сумму до 4 млрд руб. на протяжении периода до 6 месяцев.

В текущих экономических условиях и ситуации на рынках капитала Компания считает, что ее рыночная капитализация не отражает фундаментальную стоимость бизнеса. В подобной ситуации мы видим возможность для распределения денежных средств среди держателей ГДР посредством реализации Программы.

https://ir.fix-price.com/upload/iblock/49a/Fix%20Price%20announces%20a%20buyback%20programme_RUS.pdf