| Число акций ао | 383 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 36,5 млрд |

| Выручка | 88,8 млрд |

| EBITDA | – |

| Прибыль | -3,4 млрд |

| Дивиденд ао | – |

| P/E | -10,8 |

| P/S | 0,4 |

| P/BV | 0,5 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Эталон Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Эталон акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Продолжаем падение, представленная Эталоном отчётность по МСФО свидетельствует, что в своем секторе он оказался слабым звеном, потому что ПИК и ЛСР представили более сильную отчетность

Продолжаем падение, представленная Эталоном отчётность по МСФО свидетельствует, что в своем секторе он оказался слабым звеном, потому что ПИК и ЛСР представили более сильную отчетность Очень жаль, что такое письмо я получила только 9.11 после даты отсечки

Очень жаль, что такое письмо я получила только 9.11 после даты отсечки. Разве брокер не должен предупреждать заранее?

Дело в том, что я продала бумаги задолго до отсечки на дивиденды 7.11, а отсечка была 18.11. В портфеле они находились 36 дней, а с меня брокер удержал комиссию 0.03 $. Т.е. возник вопрос правомерно ли это?

Ирина Кузнецова, Доброго дня. Отсечка по дивидендам и отсечка по комиссии это вообще говоря разные даты. Об отсечке по комиссии обычно отдельное письмо приходит о дате. И если у Вас на эту дату были расписки, получите комиссию, пускай хоть один день расписки хранили.

Дело в том, что я продала бумаги задолго до отсечки на дивиденды 7.11, а отсечка была 18.11. В портфеле они находились 36 дней, а с меня брокер удержал комиссию 0.03 $. Т.е. возник вопрос правомерно ли это?

Ирина Кузнецова, если вы владели бумагой на день отсечки по взыманию комиссии (не по дивидендам), то с вас должны были удержать её. Если не ошибаюсь дата отсечки была 6 ноября 2020. И нужно учитывать режим T+2, т.е. продать должны были до 4 ноября 2020 года- Дело в том, что я продала бумаги задолго до отсечки на дивиденды 7.11, а отсечка была 18.11. В портфеле они находились 36 дней, а с меня брокер удержал комиссию 0.03 $. Т.е. возник вопрос правомерно ли это?

Подскажите пожалуйста, как берется депозитарная комиссия с АДР? Только с тех бумаг, которые попали под отсечку или ее удерживают со всех сделок покупки/продажи?

Ирина Кузнецова, под комиссионную отсечку, да. Ну в каком-то смысле словно «дивиденды наоборот».

zzznth, Т.е. если держать бумаги больше месяца, то придется заплатить «дивиденды» депозитарию? А если срок владения 10 дней?

Ирина Кузнецова, вы дивиденды по дням получаете или как?

если на див отсечку есть акция, то получите (не важно сколько ей до этого владели).

Ровно такая же история и с депозитаркой. Есть акция на дату отсечки — возьмут комиссию. Владели вы ей 5 лет или день — не важно. Важна исключительно дата отсечки

zzznth,

неожиданная неприятность от Эталона лично для меня. Я про списание за обслуживание их расписок. Получается они были в портфеле с октября по ноябрь 2020 г, а 3 цента на штуку списали только сейчас, как раз когда доллар стал подороже. Неприятно. Получается дивиденды не на столько и круты, если заминусить их на эти расходы. Ни Х5, ни Тинькофф такой подлянки не подкидывали. Интересно, а чего так поздно списание провели?

Vukto, Да у всех депозитарок ADR/GDR/ODR/RTR есть комиссии за обслуживание это в манифесте дивполитики черным прописано.

У Тинька 0,02 У FIVE — 0,03 У MDMG -0,02 У Русагро -0,02 У GLTR — 0,02 и да у Эталона 0,03$

Но тут проблема в том, что в других кейсах бумаги стоят и других денег и не так там эти комсы заметны. А при цене 122 и например 1000акций это будет неплохо так смотреться. Зависит от брокера, разные брокеры присылали уведомления о взимании комиссий по распискам у эмитентов выше которые я привел.

Марвин_Инвестор, бог с ней с этой комиссией, но неприятно, когда ее взимают отдельно спустя почти полгода. Видимо, у х5 и тинька зашита комиссия в дивы. Так хоть не болезненна ее уплата

Vukto, по др эмитентам, также присылают отдельные уведомления о взимании комс. Но там ситуация проще т.к. на фоне цены акции, комиссия мизерная.неожиданная неприятность от Эталона лично для меня. Я про списание за обслуживание их расписок. Получается они были в портфеле с октября по ноябрь 2020 г, а 3 цента на штуку списали только сейчас, как раз когда доллар стал подороже. Неприятно. Получается дивиденды не на столько и круты, если заминусить их на эти расходы. Ни Х5, ни Тинькофф такой подлянки не подкидывали. Интересно, а чего так поздно списание провели?

Vukto, Да у всех депозитарок ADR/GDR/ODR/RTR есть комиссии за обслуживание это в манифесте дивполитики черным прописано.

У Тинька 0,02 У FIVE — 0,03 У MDMG -0,02 У Русагро -0,02 У GLTR — 0,02 и да у Эталона 0,03$

Но тут проблема в том, что в других кейсах бумаги стоят и других денег и не так там эти комсы заметны. А при цене 122 и например 1000акций это будет неплохо так смотреться. Зависит от брокера, разные брокеры присылали уведомления о взимании комиссий по распискам у эмитентов выше которые я привел.

Марвин_Инвестор, бог с ней с этой комиссией, но неприятно, когда ее взимают отдельно спустя почти полгода. Видимо, у х5 и тинька зашита комиссия в дивы. Так хоть не болезненна ее уплатанеожиданная неприятность от Эталона лично для меня. Я про списание за обслуживание их расписок. Получается они были в портфеле с октября по ноябрь 2020 г, а 3 цента на штуку списали только сейчас, как раз когда доллар стал подороже. Неприятно. Получается дивиденды не на столько и круты, если заминусить их на эти расходы. Ни Х5, ни Тинькофф такой подлянки не подкидывали. Интересно, а чего так поздно списание провели?

Vukto, Да у всех депозитарок ADR/GDR/ODR/RTR есть комиссии за обслуживание это в манифесте дивполитики черным прописано.

У Тинька 0,02 У FIVE — 0,03 У MDMG -0,02 У Русагро -0,02 У GLTR — 0,02 и да у Эталона 0,03$

Но тут проблема в том, что в других кейсах бумаги стоят и других денег и не так там эти комсы заметны. А при цене 122 и например 1000акций это будет неплохо так смотреться. Зависит от брокера, разные брокеры присылали уведомления о взимании комиссий по распискам у эмитентов выше которые я привел.- неожиданная неприятность от Эталона лично для меня. Я про списание за обслуживание их расписок. Получается они были в портфеле с октября по ноябрь 2020 г, а 3 цента на штуку списали только сейчас, как раз когда доллар стал подороже. Неприятно. Получается дивиденды не на столько и круты, если заминусить их на эти расходы. Ни Х5, ни Тинькофф такой подлянки не подкидывали. Интересно, а чего так поздно списание провели?

А вообще по всем ГДР, депозитарные комиссии в 0,02/03 на плечи инвесторов перекидывают? Или у нас есть бумаги где депозитарку сам эмитент в дивы включает?

Марвин_Инвестор, скорее всего да, по всем.

У меня х5, по ней тоже приходило отдельное уведомление на почту о данной комиссии с какой-то отдельной датой-отсечкой.

Правда поскольку цена акции/ГДР по х5 гораздо выше, чем у Эталона и количество бумаг на одинаковую итоговую сумму меньше, то по х5 эта комиссия малочувствительная

Oldrocker, в целом в основном у всех 0,02 (Русагро, Тинек, ГлобалТранс). А вот по Х5 и Эталону — 0,03, но тут вопрос кто из эмитентов включает эти расходы в дивы, а кто нет. Я так понимаю, что пятерочка, эталон это на нас перекидывают.А вообще по всем ГДР, депозитарные комиссии в 0,02/03 на плечи инвесторов перекидывают? Или у нас есть бумаги где депозитарку сам эмитент в дивы включает?

Марвин_Инвестор, скорее всего да, по всем.

У меня х5, по ней тоже приходило отдельное уведомление на почту о данной комиссии с какой-то отдельной датой-отсечкой.

Правда поскольку цена акции/ГДР по х5 гораздо выше, чем у Эталона и количество бумаг на одинаковую итоговую сумму меньше, то по х5 эта комиссия малочувствительная- А вообще по всем ГДР, депозитарные комиссии в 0,02/03 на плечи инвесторов перекидывают? Или у нас есть бумаги где депозитарку сам эмитент в дивы включает?

Эталон. Комиссии, отчет и перспективы

Эталон. Комиссии, отчет и перспективыЭталон (#ETLN)

Прежде чем переходить к отчету, расскажу вам про два важных нюанса у данной компании. На Мосбирже торгуются депозитарные расписки Эталона, у которых помимо всего прочего есть депозитарная комиссия, которая составляет $0,03 в год за ГДР.

В сентябре я получил такое письмо от брокера по Эталону:

«Получена информация о предстоящем взимании эмитентом комиссии за обслуживание депозитарных расписок. SERVICE FEE USD 0.03 доллара США за 1 депозитарную расписку. Дата фиксации — 06.11.2020. Планируемая дата исполнения — 22.12.2020.»

На то письмо я не отреагировал, а сегодня списали средства. Решил прикинуть, сколько я потерял в пересчете на дивиденды, по текущему курсу сумма списания составляет 2,3 рубля на ГДР, цена моей покупки 110 руб/ГДР. Дивиденды по итогам года составили 12 рублей или 10,4 руб. чистыми после налогов, что дает 9,5% годовых к цене моей покупки. За вычетом комиссии остается 8,1 рубль чистыми или 7,4% годовых, что уже не так интересно. Вторым нюансом является необходимость самостоятельного декларирования полученных дивидендов в налоговой.

Авто-репост. Читать в блоге >>>

Подскажите пожалуйста, как берется депозитарная комиссия с АДР? Только с тех бумаг, которые попали под отсечку или ее удерживают со всех сделок покупки/продажи?

Ирина Кузнецова, под комиссионную отсечку, да. Ну в каком-то смысле словно «дивиденды наоборот».

zzznth, Т.е. если держать бумаги больше месяца, то придется заплатить «дивиденды» депозитарию? А если срок владения 10 дней?

Ирина Кузнецова, вы дивиденды по дням получаете или как?

если на див отсечку есть акция, то получите (не важно сколько ей до этого владели).

Ровно такая же история и с депозитаркой. Есть акция на дату отсечки — возьмут комиссию. Владели вы ей 5 лет или день — не важно. Важна исключительно дата отсечкиПодскажите пожалуйста, как берется депозитарная комиссия с АДР? Только с тех бумаг, которые попали под отсечку или ее удерживают со всех сделок покупки/продажи?

Ирина Кузнецова, под комиссионную отсечку, да. Ну в каком-то смысле словно «дивиденды наоборот».

zzznth, Т.е. если держать бумаги больше месяца, то придется заплатить «дивиденды» депозитарию? А если срок владения 10 дней?- Подскажите пожалуйста, как берется депозитарная комиссия с АДР? Только с тех бумаг, которые попали под отсечку или ее удерживают со всех сделок покупки/продажи?

- Валовая рентабельность Эталона практически достигла цели на 2024 год - Sberbank CIB

ГК «Эталон» вчера опубликовала финансовую отчетность за 2П20 и провела телефонную конференцию.

Результаты сами по себе оказались сильными, что позволяет компании подтвердить свой прогноз фиксированных дивидендных выплат в размере 12 руб. на ГДР за отчетный период. Выручка увеличилась на 55% по сравнению с первой половиной года, что свидетельствует о значительном восстановлении с уровня 1П20, на который негативно повлияла пандемия. Рентабельность также улучшилась: показатель валовой прибыли до распределения стоимости приобретения активов (PPA) достиг 33%, что близко к целевому уровню компании 35%, заявленному на 2024 год.

Корначев Федор

Sberbank CIB

Компании удалось получить положительный денежный поток от операционной деятельности, что могло стать неожиданностью для нее самой, т. к. во время «дня инвестора», состоявшегося в ноябре прошлого года, она ожидала этого показателя по итогам 2020 года в зоне отрицательных значений. ГК «Эталон» считает этот уровень валовой рентабельности устойчивым и не рассматривает его как разовое событие. Кроме того, менеджмент не считает, что запланированное расширение деятельности в регионах негативно повлияет на рентабельность, т. к. внутренний целевой показатель валовой рентабельности для этих проектов также составляет 35%. По данным компании, этот целевой показатель будет достигнут за счет тесного сотрудничества с региональными властями, т. е. регионы, заинтересованные в активизации строительства жилья, могут помочь застройщику найти подходящие земельные участки и покрыть часть необходимых расходов на инфраструктуру.

Хотя цены на земельные участки растут, ГК «Эталон» планирует пополнить свой земельный банк в текущем году (соответственно, акционеры одобрили дополнительную эмиссию акций в размере до 30% текущего акционерного капитала в ближайшие два года, при этом не отказавшись от преимущественного права на приобретение этих бумаг). Идея поиска новых земельных участков связана с тем, что компания разработала новый стандартный продукт, способный сократить затраты на строительство, а значит, положительно повлиять на валовую рентабельность (также компания планирует искать незонированные участки). Также значительно усилилась конкуренция, и компания просто не хочет оказаться в числе отстающих. Конкретные проекты, обусловившие необходимость дополнительной эмиссии акций, пока не были озвучены.

В том, что касается влияния повышенной ключевой ставки на ипотеку, компания ожидает, что ставка ипотеки по ее проектам останется в пределах 6,5-7,0%. Программа субсидирования процентной ставки по ипотеке сейчас распространяется практически на 100% продаж в Санкт-Петербурге и на 80% в Москве. По оценке компании, доля субсидированных кредитов для инвестиционных целей (т. e. при покупке более одной квартиры) составляет 15%. По мнению ГК «Эталон», даже отмена или сокращение объемов программы субсидирования не приведет к серьезному изменению рыночных цен. Менеджмент полагает, что темпы роста цен на жилье не превысят ИПЦ больше чем на пару процентных пунктов, т. е. для достижения целевой валовой рентабельности до PPA на 2024 год на уровне 35% компании однозначно придется еще больше оптимизировать затраты. Компания сообщила, что сохраняет целевой показатель отношения общих, коммерческих и административных расходов к выручке на уровне 10% (в 2020 году оно составило 12%, а в 2019 — 14%).

Авто-репост. Читать в блоге >>> - В 2021 году благоприятная конъюнктура на рынке недвижимости поддержит финрезультаты Эталона - Промсвязьбанк

Снижение выручки «Эталона» за прошлый год обусловлено введёнными в Москве ограничениями на строительство в связи с коронавирусом.

Вместе с тем «Эталон» продемонстрировал увеличение рентабельности бизнеса на фоне роста средней цены реализации недвижимости на 21%, а также контроля издержек. Считаем, что в текущем году благоприятная конъюнктура на рынке недвижимости поддержит финрезультаты Etalon Group.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Отчетность Эталона оказалась лучше ожиданий - Атон

Эталон опубликовал сильные результаты за 2020 по МСФО

Консолидированная выручка Эталона снизилась на 7% г/г до 78.7 млрд руб. EBITDA, согласно отчетности, подскочила на 48% до 12.6 млрд руб., а скорректированная на распределение стоимости приобретения активов (PPA) EBITDA увеличилась на 47% до 16.5 млрд руб. (на 11% выше консенсуса Bloomberg), рентабельность EBITDA составила 21% (по сравнению с 13% годом ранее). Чистая прибыль, согласно отчетности, составила 2 млрд руб. (против 0.2 млрд руб. в 2019), в то время как скорректированная на PPA чистая прибыль составила 5.9 млрд руб. (против 3.1 млрд руб. в 2019). Общий валовый долг компании снизился на 4% до 50.5 млрд руб., чистый долг составил 1.0 млрд руб., а корпоративный долг достиг 19.6 млрд руб., что предполагает соотношение корпоративный долг/EBITDA за последние 12М до распределения стоимости приобретения активов на уровне 1.2x. На телеконференции компания подтвердила свои планы выплачивать не менее 12 руб. дивидендов на акцию в год. Эталон также может разместить новые акции, как только увидит возможности для приобретения земельного банка, с целью ускорить объемы строительства. Компания существенно сократила SG &A-затраты и нацелена на их дальнейшее снижение в ближайшие годы до 10% от выручки.

Компания опубликовала сильные результаты, оказавшиеся выше наших прогнозов и консенсуса по линии PPA-EBITDA и чистой прибыли примерно на 10%. Небольшое снижение выручки компании было обусловлено негативным влиянием 1П20 из-за снижения подписанных сертификатов приемки домов. Тем не менее, рекордные продажи в 4К20 и 12M20 помогли компенсировать ограничения и простои в строительстве в 1П20 из-за COVID-19. Мы подтверждаем наш позитивный взгляд на Эталон, который торгуется с привлекательными скорректированными мультипликаторами 2021П EV/EBITDA около 4.0x и P/E 5.0x и обеспечивает дивидендную доходность почти 10%.

Атон

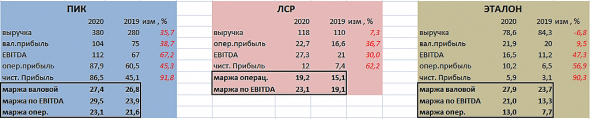

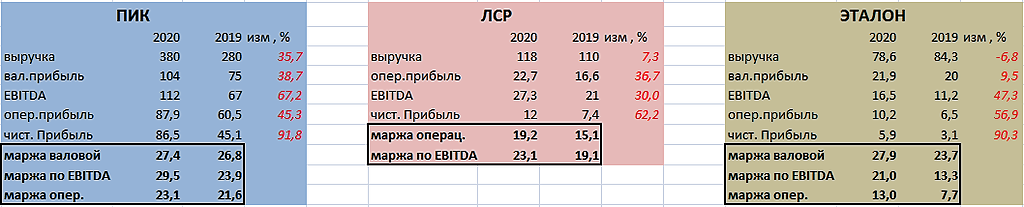

Авто-репост. Читать в блоге >>> Так. Надеюсь ничего не напутал :) ебитда у ЛСР взята скорректированная, у Эталона — pre-purchase price allocation

По итогу: да, Эталон сбавил в продажах, но существенно прибавил в маржинальности

zzznth, чистая прибыль откуда цифры 5,9 и 3,1 в прошлом?

Чистая прибыль же «общий доход за год» там где 186 миллионов и 2036?

Там выше даже скрины скинули. Строчку 5900 и 3100 найти не могу

+ в презентации тоже есть 186 и 2036 указывают именно «net income»

Айрат Нугуманов, я ЧП тоже pre-ppa брал (из презенташки).

вот не решил для себя вопрос какой из показателей правильно брать

Так. Надеюсь ничего не напутал :) ебитда у ЛСР взята скорректированная, у Эталона — pre-purchase price allocation

По итогу: да, Эталон сбавил в продажах, но существенно прибавил в маржинальности

zzznth, чистая прибыль откуда цифры 5,9 и 3,1 в прошлом?

Чистая прибыль же «общий доход за год» там где 186 миллионов и 2036?

Там выше даже скрины скинули. Строчку 5900 и 3100 найти не могу

+ в презентации тоже есть 186 и 2036 указывают именно «net income»

Эталон - факторы роста и падения акций

- Региональная экспансия (20.10.2023)

- Кратный рост продаж в 2023 году (20.10.2023)

- При редомициляции могут объявить дивиденды за прошлые годы (20.10.2023)

- Стоят дешевле, чем портфель проектов (20.10.2023)

- Самый дешевый девелопер по мультипликаторам EV/EBITDA (20.10.2023)

- Дорогая покупка Лидер-Инвеста у АФК Системы (02.2019), под которую был взят кредит 15 млрд рублей. (25.02.2019)

- Кипрская компания (20.10.2023)

Эталон - описание компании

Эталон (Ленспецсму) — строительная компанияАкции торгуются только в Лондоне

[email protected]