Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАФК «Система» может продать контрольный пакет «Детского мира», рассказал основной владелец «Системы» Владимир Евтушенков корреспонденту РБК в рамках Петербургского международного экономического форума (ПМЭФ).

По его словам, руководство «Системы» «думает» о продаже пакета. «Часть не будем продавать точно», — заметил он. «Детский мир» — очень успешный развивающийся актив, вышедший за пределы России, сказал Евтушенков. «Продавать пакет, «если так честно говорить, жаба душит, но не исключено», — добавил он.

Сегодня есть три претендента [на «Детский мир»], рассказал Евтушенков корреспонденту РБК. По его словам, сейчас стороны обсуждают, сможет ли АФК «Система» продать контрольный пакет с премией. «Если нас устроит премия за контроль, то возможно, и продадим. Если нет, не будем спешить», — заметил он. Каждый квартал цена акций «Детского мира» только увеличивается, «поэтому нет никакой необходимости резать золотую курицу, которая несет золотые яйца», — заявил Евтушенков.

Подробнее на РБК:

www.rbc.ru/business/26/05/2018/5b0843bc9a7947297f86e406?from=newsfeed

| Число акций ао | 739 млн |

| Номинал ао | 0.0004 руб |

| Тикер ао |

|

| Капит-я | 34,1 млрд |

| Выручка | 87,1 млрд |

| EBITDA | 14,7 млрд |

| Прибыль | 8,3 млрд |

| Дивиденд ао | – |

| P/E | 4,1 |

| P/S | 0,4 |

| P/BV | 2,1 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 0,0% |

| Детский Мир Календарь Акционеров | |

| 28/08 Последний торговый день акциями | |

| Прошедшие события Добавить событие | |

Детский Мир акции

46.1₽ +0.17%

-

"Детский мир" - рост есть, но темпы ниже

"Детский мир" - рост есть, но темпы ниже

Аналитик ГК «ФИНАМ» Малых Наталия считает, что акции Детского мира справедливо оценены рынком:При оценке мы ориентировались в большей степени на российский потребительский сектор, отдав ему вес 80% из-за общих ключевых драйверов — демографические тренды, покупательная способность, высококонкурентный рынок. Вес зарубежных ритейлеров детских товаров, соответственно 20%. Страновой дисконт мы повысили до 40%.

После актуализации оценки мы понизили целевую цену акций Детского мира с 107,6 до 97,9 руб., но сохранили рейтинг «держать». Снижение таргета в основном связано с сокращением мультипликаторов по группе зарубежных аналогов и повышением странового риска. Мы считаем, что акции Детского мира сейчас вполне справедливо оценены рынком. Потенциал роста ~2%.

К основным рискам для таргета относим дальнейшее замедление роста сопоставимых продаж, а также проведение SPO, которое в моменте создаст давление на акции. «Детский мир» уходит за границу. Сеть ищет варианты работы в Белоруссии

«Детский мир» уходит за границу. Сеть ищет варианты работы в Белоруссии

Розничная сеть по продаже детских товаров «Детский мир» может появиться в Белоруссии. Как стало известно “Ъ”, ритейлер рассматривает различные варианты выхода на новый для себя рынок: от поиска подходящих площадок для магазинов до покупки действующего локального игрока.

www.kommersant.ru/doc/3622453

- Успешная политика оптимизации помогла Детскому миру показать сильные результаты

Детский мир опубликовал сильные финансовые результаты за 1К18; скорректированная EBITDA обогнала консенсус-прогноз на 6.7%

12 апреля Группа опубликовала операционные результаты, которые продемонстрировали замедленный, но все же сильный рост выручки (+14% г/г против 19.9% г/г в 4К17). Сопоставимые продажи выросли на 5.1% за счет роста трафика (+8.8%) при отрицательном LfL-чеке (-3.4%). Сильные онлайн-продажи также поддержали выручку: +65% г/г в 1K, при этом доля онлайн-продаж увеличилась с 4.8% в конце 2017 года до 6.2% в 1К18. Валовая рентабельность несколько упала г/г (-110 бп) частично из-за продажи промо-товаров, оставшихся после 4К17, и составила 29.6%. Детский мир ожидает, что увеличение количества товаров собственной торговой марки и прямых импортных контрактов будет способствовать росту маржи. Акцент Группы на рост эффективности и сокращение операционных затрат начинает приносить плоды: скорректированная EBITDA выросла на 30% г/г и превысила консенсус-прогноз на 7%. Это стало возможным из-за снижения SG &A- затрат (-184 бп) на фоне оптимизации кадровой структуры и снижения затрат на аренду в процентах от выручки. Также Детский мир прилагал усилия для снижения долговой нагрузки. В настоящее время отношение чистого долга к скорректированному показателю EBITDA упало с 1.9x в 1К17 до 1.5x по состоянию на 31 марта 2018 года. Средняя стоимость долга также снизилась до 9.5% в 1К18 с 11.2x по состоянию на 31 марта 2017 года и 10.3% по состоянию на 31 декабря 2017 года. Более эффективная политика в части долговой нагрузки и, следовательно, более низкие финансовые затраты (-13% г/г) помогли Детскому миру увеличить скорректированную чистую прибыль более чем в три раза г/г в 1К18 (со 137 млн руб. в 1К17 до 453 млн руб. в 1К18). Компания подтвердила свой прогноз по открытию около 70 магазинов в 2018 году, большинство из которых будет открыто в конце года.

Мы считаем результаты позитивными. В то время как операционные результаты показали ослабление темпов роста выручки кв/кв, успешная политика оптимизации помогла Детскому миру показать сильные результаты — скорректированная EBITDA выросла на 30% г/г, а скорректированная чистая прибыль взлетела на 231%.

АТОН - Цель по акциям Детского мира - 126 рублей на горизонте 12 месяцев

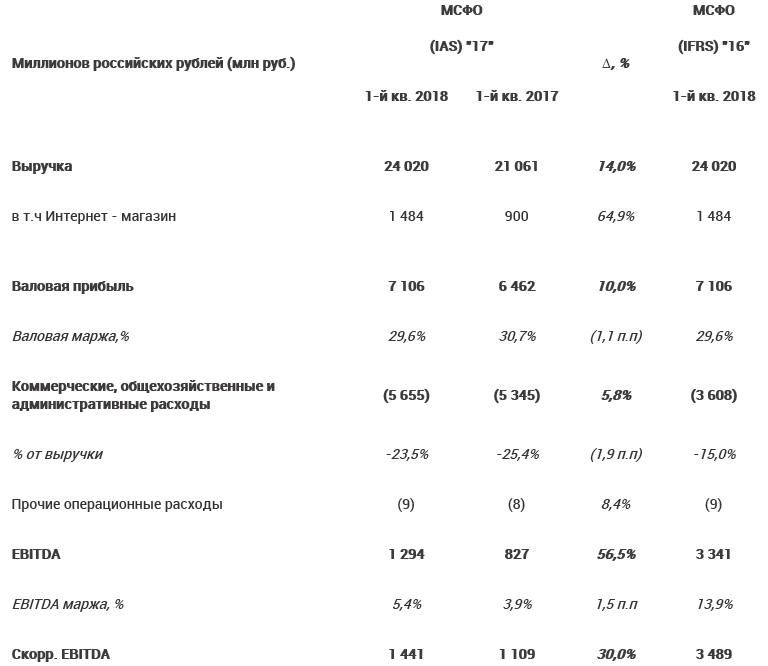

Объем консолидированной неаудированной выручки Группы «Детский мир» по МСФО в 1 квартале 2018 года увеличился на 14% до 24 млрд руб. по сравнению с 21,1 млрд руб. в 1 квартале 2017 года. Об этом сообщила компания.

«Детский мир» раскрыл результаты 1-го квартала. Ритейлер увеличил торговую площадь на 15% в годовом выражении, выручка выросла на 14%, до 24 млрд руб. Скорректированный показатель EBITDA увеличился на 30% в годовом выражении, а скорректированная прибыль достигла 453 млн руб. Долговая нагрузка сократилась до 1,5х EBITDA. Я отмечаю в отчетности несколько важных обстоятельств. Прежде всего, с прошлогодних 11% до 5,1% снизился прирост продаж по сопоставимым магазинам. Но, на мой взгляд, это не должно напугать инвесторов, поскольку бесконечно наращивать продажи невозможно. Трафик по сопоставимым магазинам увеличился на 8,8%, и это хороший результат. Другим важным драйвером роста продаж стало увеличение оборота в интернет-магазине на 60%. Компания планирует ускорить темпы открытия магазинов во 2-м полугодии. Прогноз продаж на 2018 год: 112 млрд руб. Я полагаю, что «Детский мир» — это один из лучших публичных ритейлеров, чьи акции торгуются на Мосбирже. Подтверждаю рекомендацию «покупать», цель — 126 руб. на горизонте 12 месяцев.

Ващенко Георгий

ИК «Фридом Финанс» - Показатели прибыли Детского мира улучшились

Продажи «Детского мира» выросли в 1К на 14% до 24 млрд руб. на фоне открытия новых магазинов и увеличения сопоставимых продаж. За последний год количество торговых точек увеличилось на 20% или 104 магазина. LFL выручка повысилась на 5,1% (+11,2% в 1К 2017) при росте траффика на 8,8%. Средний чек сократился на 3,4%.

Без учета перехода на стандарт МСФО 16 «Аренда» EBITDA в 1К 2018 составила 1,29 млрд.руб. (+56,5%), маржа EBITDA повысилась на 150 б.п. до 5,4%. Чистая прибыль составила 336 млн руб. против убытка 89 млн.руб. годом ранее. Чистая маржа в 1К 1,4%.

С применением МСФО 16 EBITDA составила 3,34 млрд.руб. (маржа13,9%), а чистая прибыль 232 млн.руб. (маржа 1%).

Чистый долг с начала года вырос на 56% до 16,3 млрд.руб. или 1,58х EBITDA. Рост, по всей видимости, связан с сезонными факторами (в 1К компания оплачивает товары, проданные в 4К).

В целом мы считаем результаты умеренно позитивными. Несмотря на замедление роста сопоставимых продаж, темпы LFL все еще выше, чем в среднем по продуктовому ритейлу. Нам также нравится оптимизация операционных расходов на фоне масштабирования бизнеса — EBITDA на 1 магазин в 1К составила 2,1 млн.руб. против 1,6 млн.руб. годом ранее.

Малых Наталия

ГК «ФИНАМ» - Детский мир — выручка в 1 квартале увеличилась на 14%

«Детский мир» объявляет неаудированные финансовые результаты за первый квартал, завершившийся 31 марта 2018 года.

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПЕРВОГО КВАРТАЛА 2018 ГОДА(1)

— Объем консолидированной неаудированной выручки Группы в 1-м квартале 2018 года увеличился на 14,0% до 24,0 млрд руб. по сравнению с 21,1 млрд руб. в 1-м квартале 2017 года;

— в т.ч. объем выручки интернет-магазина(2) вырос на 64,9% до 1,5 млрд руб. по сравнению с аналогичным периодом прошлого года;

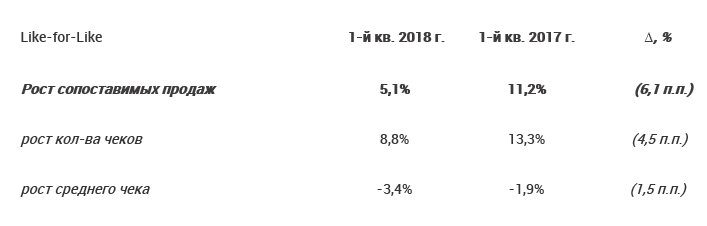

— Сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России увеличились на 5,1%(3):

— сопоставимый рост числа чеков составил 8,8%;

— сопоставимый размер среднего чека снизился на 3,4%;

— Валовая прибыль выросла на 10,0% до 7,1 млрд руб. по сравнению с 1-м кварталом 2017 г.; валовая рентабельность составила 29,6%;

— Доля коммерческих, общехозяйственных и административных расходов(4) в процентном соотношении от выручки сократилась с 25,4% до 23,5% благодаря повышению операционной эффективности и сокращению расходов;

— Показатель скорректированная EBITDA (5) вырос на 30,0% до 1,4 млрд руб. по сравнению с 1,1 млрд руб. в 1-м квартале 2017 г., маржа скорректированной EBITDA выросла до 6,0%. Показатель EBITDA составил 1,3 млрд руб (+56,5% год к году);

— Показатель скорректированная прибыль за период (6) вырос более чем в 3 раза до 0,5 млрд руб. по сравнению с 1-м кварталом 2017 г. Прибыль за период без учета корректировок составила 0,3 млрд руб;

— Показатель чистый долг/скорректированная EBITDA LTM уменьшился до 1,5х по сравнению с 1,9х по состоянию на конец марта 2017 года.

(1) Данные представлены без учета применения стандарта МСФО (IFRS) 16 «Аренда».

(2) Сегмент учитывает все онлайн-заказы на сайте www.detmir.ru, включая самовывоз из розничных магазинов «Детский мир»

(3) Рост сопоставимых продаж (like-for-like) — рост сопоставимого кол-ва чеков и среднего чека рассчитаны на основе результатов магазинов сети «Детский мир» в России, которые находились в эксплуатации по крайней мере 12 полных календарных месяцев, предшествующих отчетной дате.

(4) Показатель «коммерческие, общехозяйственные и административные расходов» не учитывает расходы на амортизацию основных средств и нематериальных активов, а также бонусные выплаты менеджменту в рамках программы долгосрочной мотивации (LTI).

(5) Показатель «скорректированная EBITDA» рассчитан следующим образом: прибыль за период до вычета расходов по налогу на прибыль, убытка от курсовых разниц, финансовых доходов и расходов, амортизации основных средств и нематериальных активов; скорректирован на бонусные выплаты менеджменту в рамках программы долгосрочной мотивации (LTI).

(6) Показатель «скорректированная прибыль за период» (чистая прибыль) –это прибыль за период, не включая бонусные выплаты менеджменту в рамках программы долгосрочной мотивации (LTI) (вместе с соответствующим налоговым эффектом).

Что-то с Детским миром не так. Вроде бы и фин показатели нормуль и дивы платят по сектору неплохие, а он все сползает вниз. пока все отрастают, он выглядит болезненно.

Значит, надо брать пока не поздно.

Older, С нашим фондовым рынком никогда не поздно- Что-то с Детским миром не так. Вроде бы и фин показатели нормуль и дивы платят по сектору неплохие, а он все сползает вниз. пока все отрастают, он выглядит болезненно.

- Детский мир - один из фаворитов в секторе

Совет директоров «Детского мира» рекомендовал общему собранию акционеров распределить часть чистой прибыли общества по результатам 2017 года на дивиденды, следует из сообщения компании.

Компания может выплатить дивиденды в размере 3,88 руб. на одну обыкновенную акцию. Общая сумма дивидендов «Детский мир» составил 2,867 млрд рублей.

Предложенный размер дивидендов полностью согласуется с предыдущим прогнозом руководства и предполагает направление на выплату дивидендов 100% чистой прибыли за 2017 г. по РСБУ. Таким образом, дивидендная доходность акций составит 4% из расчета финальных дивидендов и 7,6% – исходя из консолидированного размера дивидендов за весь 2017 г.

ВТБ Капитал

Мы ожидаем, что «Детский мир» останется одним из наиболее быстро растущих российских ритейлеров (по итогам 2018 г. мы прогнозируем увеличение выручки на 15% г/г), а также в числе лидеров по размеру дивидендов (прогноз 12-месячной дивидендной доходности – 9%).

С точки зрения инвестиционной привлекательности компания является одним из наших фаворитов в секторе. Наша оценка прогнозной цены акций на 12-месячном горизонте составляет 130 руб. В отношении акций «Детского мира» мы подтверждаем рекомендацию «покупать». - Детский Мир - СД рекомендовал дивиденды за 2017 г в размере 3,88 руб/ао

Совет директоров ПАО Детский Мир рекомендовал дивиденды за 2017 г в размере 3,88 руб/ао

2.4.2. Вопрос повестки дня: О рекомендациях по распределению прибыли и убытков ПАО «Детский мир» (в том числе выплата дивидендов) по результатам отчетного 2017 финансового года.

1. Рекомендовать общему собранию акционеров ПАО «Детский мир»:

1.1. Распределить часть чистой прибыли Общества по результатам 2017 финансового года: Выплатить дивиденды в размере 3,88 руб. на одну обыкновенную именную акцию ПАО «Детский мир» номинальной стоимостью 0,0004 (ноль целых четыре десятитысячных) рубля каждая. Общая сумма дивидендов ПАО «Детский мир» 2 867 320 000 рублей.

1.2. Установить дату, на которую определяются лица, имеющие право на получение дивидендов – 29 мая 2018 года».

ГОСА — 18 мая

закрытие реестра для ГОСА — 26 апреля

сообщение - Детский мир является одним из наиболее быстрорастущих ритейлеров на российском рынке

Темпы роста выручки в 1 кв. снизились, но остались достаточно высокими

Выручка в первом квартале увеличилась на 14% год к году. Детский мир вчера опубликовал результаты продаж по итогам 1 кв. 2018 г. В частности, выручка выросла на 14% (здесь и далее – год к году) до 24,0 млрд руб. (422 млн долл.). Это означает замедление на 6,1 п.п. относительно предыдущего квартала, однако частично оно объясняется снижением темпов инфляции и высоким уровнем продаж в 1 кв. 2017 г. Онлайн- продажи Детского мира продолжили демонстрировать хорошую динамику и в четвертом квартале увеличились на 65% до 1,5 млрд руб. (26 млн долл.).

Динамика сопоставимых продаж остается положительной. Сопоставимые продажи магазинов, работающих 12 полных месяцев, выросли за отчетный период на 5,1% при увеличении трафика на 8,8% и сокращении размера среднего чека на 3,4%. В первом квартале было открыто пять новых магазинов сети «Детский мир» и два магазина ELC. В итоге торговая сеть на конец квартала выросла на 20% до 625 магазинов, включая 579 магазинов сети «Детский мир» и 46 магазинов сети ELC. Общая торговая площадь увеличилась на 15% до 686 тыс. кв. м. В этом году компания планирует открыть в общей сложности не менее 70 магазинов (традиционно основная часть открытий новых магазинов приходится на вторую половину года).

Возможность повторного размещения остается основным фактором, влияющим на котировки. Операционные результаты Детского мира за 1 кв. 2018 г. подтверждают, что компания является одним из наиболее быстрорастущих ритейлеров на российском рынке. Основным риском для акций остается возможность повторного размещения части пакета АФК «Система» и РКИФ, но, на наш взгляд, маловероятно, что оно состоится до нормализации общей ситуации на рынке. В настоящее время у нас нет рекомендации по акциям Детского мира.

Уралсиб - Хорошие темпы роста трафика Детского мира свидетельствуют о успешном развитии компании

Детский мир в I квартале увеличил выручку на 14%, до 24 млрд руб.

Консолидированная неаудированная выручка Детского мира в I квартале 2018 года выросла на 14%, до 24 млрд рублей с 21,1 млрд рублей в I квартале 2017 года. Сопоставимые продажи (LfL) сети магазинов Детский мир в России увеличились на 5,1% за счет роста трафика на 8,8%, который был частично нивелирован снижением среднего чека на 3,4%, сообщил ритейлер.

Динамика продаж Детского мира замедляется. Основная причина связна со снижением среднего чека. В тоже время мы отмечаем крайне хорошие темпы роста трафика (+8,8%). В целом, мы видим риск того, что динамика выручки компании может быть меньше, чем рынок закладывал ранее, однако это объективное следствие низкой инфляции, а не ухудшения ситуации в компании. В частности, рост трафика свидетельствует о том, что Детский мир продолжает успешное развитие.

Промсвязьбанк - Детский мир - операционные результаты за 1 квартал 2018 года умеренно негативны

Детский мир опубликовал операционные результаты за 1К18. Показатели подтвердили ослабление роста выручки кв/кв

Выручка Детского мира выросла на 14% г/г до 24 млрд руб. Снижение LfL-чека (-3.4%) было компенсировано ростом трафика (+8.8%). В целом, сопоставимые продажи Детского мира показали рост на 5.1% в 1К18. Группа открыла 5 новых магазинов, и общее число магазинов в портфеле на 31 марта составило 625. Общие торговые площади выросли на 15.1% г/г. Группа продолжала развивать программу лояльности, и в 1К18 количество держателей бонусных карт увеличилось на 24% г/г, при этом около 76% покупок осуществляется с использованием карт лояльности.

Мы считаем результаты умеренно негативными. Операционные результаты Детского мира за 1К18 показали ослабление роста кв/кв, однако в целом мы не меняем нашу позитивную фундаментальную позицию по компании. Выручка выросла на 14% г/г в 1К18 против 19.8% г/г в 4К17. Рост сопоставимых продаж также замедлился — до 5.1% с 7.2% в 4К17. Компания считает высокую базу 1К17 основной причиной замедления (выручка +26.8% г/г и LfL +11.2%), как и сильные результаты продаж на новогодние праздники, которые привели к ослаблению продаж в 1К18. Мы ожидаем, что Bloomberg снизит консенсус-прогнозы на 2018 после публикации результатов за 1К18 — на 2-3% и 3-4% по выручке и EBITDA соответственно.

АТОН - Средний чек Детского мира может снизиться на 1-2% под влиянием курсового шока

Объем консолидированной неаудированной выручки группы «Детский мир» в 1-м квартале 2018 года увеличился на 14% — до 24 млрд рублей, говоритс в отчете компании.

Объем выручки интернет-магазина вырос на 64,9% — до 1,5 млрд рублей по сравнению с аналогичным периодом прошлого года.

Сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России увеличились на 5,1%, сопоставимый рост числа чеков составил 8,8%, сопоставимый размер среднего чека снизился на 3,4%.

В 1-м квартале 2018 года было открыто 5 3 новых магазинов сети «Детский мир». Группа продолжила развитие сети магазинов «ELC», открыв два новых магазина в Москве и Краснодаре. Общее число магазинов группы компаний на 31 марта 2018 года составило 6254

Согласно результатам отчетности за 1-й квартал 2018 года, «Детский мир» увеличил торговую площадь на 15% YoY, количество магазинов выросло на 20%, до 625. Выручка приблизительно соответствовала темпам роста торговых площадей, +14% YoY. Снижение темпов роста сопоставимых продаж с 11,2 до 5,1%, на мой взгляд, не является настораживающим фактором, этот показатель довольно волатильный, во 2 квартале 2017 г. он был на уровне 4,8%.

Ожидаю, что компания выдержит годовые темпы роста в диапазоне 15-18%. Это ниже, чем годом ранее, но можно считать хорошими темпами роста. Влияние курсового шока на «Детский мир» прогнозировать пока рано, поскольку шок еще не закончился. Я полагаю, что если курс USD/RUB во 2 квартале будет в диапазоне 60-65, то размер среднего чека может сократиться на 1-2%, а количество покупок в сопоставимых магазинах – на 2-3%. По итогам года пока прогнозирую выручку на уровне 113 млрд руб., EBITDA в диапазоне 11,4- 12,8 млрд., прибыль в районе 5-6 млрд руб.

Ващенко Георгий

ИК «Фридом Финанс» - Детский мир - выручка в I квартале 2018 года увеличилась на 14%, до 24 млрд рублей

ГК «Детский мир» объявляет операционные результаты за первый квартал, завершившийся 31 марта 2018 года.КЛЮЧЕВЫЕ ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ ПЕРВОГО КВАРТАЛА 2018 ГОДА

- Объем консолидированной неаудированной выручки Группы в 1-м квартале 2018 года увеличился на 14,0% до 24,0 млрд руб. по сравнению с 21,1 млрд руб. в 1-м квартале 2017 года;

- Сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России увеличились на 5,1%:

- сопоставимый рост числа чеков составил 8,8%;

- сопоставимый размер среднего чека снизился на 3,4%.

- В 1-м квартале 2018 года было открыто 5 новых магазинов сети «Детский мир». Группа Компаний продолжила развитие сети магазинов «ELC», открыв два новых магазина в Москве и Краснодаре, сохраняя фокус на оптимизацию бизнес-процессов и улучшение рентабельности бизнеса. Общее число магазинов Группы компаний на 31 марта 2018 года составило 625 ;

- Общая торговая площадь Компании увеличилась на 15,1% год к году до 686 тыс. кв. м;

- Число действующих держателей карт лояльности «Детский мир» увеличилось на 24% по сравнению с аналогичным периодом прошлого года до 18,8 млн человек, около 76% совокупных продаж в течение 1-го квартала совершено с использованием карт лояльности.

пресс-релиз

Никто не в курсе ДМ тоже под санкции?

Никто не в курсе ДМ тоже под санкции?

Злой дядя Дональд решил оставить российских детишек без любимых игрушек?- Детский мир - может направить на дивиденды по итогам 2017 г. 2,864 млрд руб

"Детский мир" может направить на финальные дивиденды по итогам 2017 года 2,864 миллиарда рублей.

объявляет размер чистой прибыли по российским стандартам бухгалтерского учёта (РСБУ) за 2017 г. для распределения годовых дивидендов.

Менеджмент «Детского мира» будет рекомендовать Совету директоров и Акционерам Компании распределить всю чистую прибыль по итогам 2017 года в качестве дивидендов.

С учетом выплаченных промежуточных дивидендов за 9 месяцев 2017 г., нераспределенная прибыль за 4кв 2017 г. составила 2 864 млн рублей, что выше аналогичного показателя прошлого года на 11,4%.

отчет

пресс-релиз

Детский Мир - факторы роста и падения акций

- Компания вывела активы и планирует ликвидацию (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Детский Мир - описание компании

Группа компаний «Детский мир» (тикер на Московской фондовой бирже – DSKY) – мультивертикальный цифровой ритейлер, лидер на рынке детских товаров в России и Казахстане, а также значимый игрок в Беларуси. Группа объединяет розничные сети магазинов «Детский мир» и «ПВЗ Детмир», интернет-магазин и маркетплейс detmir.ru, а также сеть товаров для животных «Зоозавр».По состоянию на 30 июня 2021 года Группа включает 929 магазинов, расположенных в 378 городах и населенных пунктах России, Казахстана и Беларуси.

Общая площадь магазинов – 1 148 тыс. кв. м. Складская площадь – 146 тыс. кв. м.

Акционеры «Детского мира»: компания «Галф Инвестментс Лимитед» (Altus Capital) – 29,9%; акции в свободном обращении – 70,1%, включая квазиказначейские акции и акции, принадлежащие менеджменту и директорам (0,3%).

Сайты: detmir.ru,ir.detmir.ru, corp.detmir.ru

Чтобы купить акции, выберите надежного брокера: