| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 559,0 млрд |

| Выручка | 728,3 млрд |

| EBITDA | 262,2 млрд |

| Прибыль | 193,9 млрд |

| Дивиденд ао | 191,51 |

| P/E | 8,0 |

| P/S | 2,1 |

| P/BV | 2,6 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 10,3% |

| Северсталь Календарь Акционеров | |

| 13/05 Закрытие реестра для ГОСА Северстали | |

| 27/05 Заседание суда с ФАС по делу о завышении цен на горячекатаный прокат | |

| 07/06 Годовое собрание акционеров, утвержд. дивов | |

| 07/06 ГОСА по дивидендам за 1 квартал 2024 года в размере 38,3 руб/акция | |

| 17/06 CHMF: последний день с дивидендом 191,51 руб | |

| 17/06 CHMF: последний день с дивидендом 38,3 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 191,51 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 38,3 руб | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Евраз, НЛМК, Северсталь и ММК по-прежнему выглядят привлекательно

Уменьшение финансирования и сокращение объемов реализации недвижимости в Китае объясняют наш в целом негативный взгляд на будущую динамику цен на сталь и сырье для ее производства. Однако корректировка прогнозов на 2018 г. с учетом текущего уровня цен привела к положительному пересмотру наших финансовых прогнозов в отношении российских сталелитейных компаний.

В результате мы немного повысили прогнозную цену акций «Северстали» (с 15,50 долл./ГДР до 16,00 долл./ГДР) и «Евраза» (с 400 британских пенсов/акция до 420 британских пенсов/акция). Прогнозная цена акций ММК (12,00 долл./ГДР) осталась прежней. Эти уровни предполагают ожидаемую общую доходность в 16%, 3% и 22% соответственно, в связи с чем мы понижаем рекомендацию по «Евразу» с «покупать» до «держать», но оставляем рекомендации по «Северстали» («держать») и ММК («покупать») без изменений.

Сохраняется риск снижения активности в строительном секторе Китая.

Одновременно мы присваиваем акциям НЛМК (рекомендация по которым ранее была помещена на пересмотр) прогнозную цену в 23 долл./ГДР, что предполагает ожидаемую общую доходность на уровне 2%, в связи с чем мы присваиваем им рекомендацию «держать» (как и до пересмотра). С учетом рассчитанных нами прогнозных цен мы ожидаем, что доходность свободного денежного потока указанных компаний в 2018 г. составит 8–9%. В случае «Евраза» ожидаемая доходность свободного денежного потока несколько выше в силу его более значительной долговой нагрузки.С начала текущего года суммарный объем финансирования в Китае сократился на 13%, в связи с чем велика вероятность, что продажи недвижимости января–февраля (соответствующая статистика должна быть опубликована завтра, 14 марта) продемонстрируют снижение. Это с некоторым временным лагом может привести к снижению строительной активности и, как следствие, сокращению спроса на сталь в Китае. И хотя мы полагаем, что в целом цены на сталь и сырье для ее производства в 1п18 останутся высокими, во втором полугодии мы ожидаем их снижения на 20–30% относительно уровней 1п18.

Цены могут начать снижаться уже во 2к18.

На время зимнего отопительного сезона (15 ноября – 15 марта) Китай искусственно уменьшил объем действующих в стране сталеплавильных мощностей на 20%, благодаря чему удалось добиться повышения рентабельности в пересчете на тонну стали. Однако, когда действие ограничений закончится, производители, используя благоприятную ценовую конъюнктуру, могут увеличить выпуск продукции, в результате чего цены могут начать двигаться вниз. Исходя из этого, мы ожидаем снижения цен примерно на 10% к/к уже во 2к18.

Оценка компаний на основе спотовых цен остается привлекательной.При текущих уровнях спотовых цен анализируемые нами российские сталелитейные компании по-прежнему выглядят весьма привлекательно, торгуясь с мультипликаторами EV/EBITDA, равными 3–4x, и с ожидаемой доходностью свободного денежного потока (исходя из наших прогнозов) на уровне 15–25%. Наибольшую доходность при текущем уровне спотовых цен обещает «Евраз», однако он же может оказаться и под наибольшим давлением в случае падения цен ниже ожидаемых нами уровней. Акции ММК, напротив, предлагают значительный потенциал роста при меньших рисках по сравнению с другими анализируемыми нами компаниями.

ММК по-прежнему выглядит интереснее конкурентов.Исходя из наших прогнозов, ММК торгуется с довольно низким мультипликатором EV/EBITDA (4,9x) и с ожидаемой доходностью свободного денежного потока в районе 9–10%. Это предполагает дисконт в размере 10–20% к НЛМК и «Северстали», что, на наш взгляд, делает акции ММК самым привлекательным объектом для инвестиций в российском сталелитейном секторе. Кроме того, компанию отличает наличие потенциальных позитивных триггеров, таких как увеличение дивидендных выплат до 100% свободного денежного потока и возобновление работы завода ММК в Турции (что на данном этапе не учтено в нашей модели).

НЛМК, «Северсталь» и «Евраз» оценены справедливо.

НЛМК, «Северсталь» и «Евраз» торгуются с EV/EBITDA-2019п, составляющим около 6x. Ожидаемая доходность свободного денежного потока (исходя из рассчитанных нами прогнозных цен акций) составляет: для НЛМК и «Северстали» 8%, для «Евраза» – 10–11% (с учетом его более высокой долговой нагрузки). В связи с этим в данный момент мы считаем их справедливо оцененными.

Риски.Основные риски для всех перечисленных компаний связаны с Китаем, а именно с динамикой строительной активности и с возможными изменениями в регулировании сектора. Первое может стать причиной падения цен ниже ожидаемых нами уровней, тогда как второе (в случае дальнейшего сокращения действующих мощностей) может привести к снижению предложения.

ВТБ Капитал

Рынок акций иногда просто выносит мозг. Бумага с дивдоходностью 10-11% и высокой ликвидностью несколько дней болтается на дне.

Или может быть кроме таможенных пошлин Трампа, которые на компанию Северсталь мало влияют, есть ещё какие-то обстоятельства, о которых я не знаю?

Лыжник, кстати для северстали- Троль (трамп) по боку… нет влияния никак.Рынок акций иногда просто выносит мозг. Бумага с дивдоходностью 10-11% и высокой ликвидностью несколько дней болтается на дне.

Или может быть кроме таможенных пошлин Трампа, которые на компанию Северсталь мало влияют, есть ещё какие-то обстоятельства, о которых я не знаю?

Лыжник, да точно, хорошо в «пятерку» зашел- там все по полочкам и срок годности наклеен…… а здесь графики и только они… ну и гуща кофейная в чашке…

Продавайте, а я буду покупать, мой следующий уровень 860 для добора позиции, будет ниже, еще возьму.

2% процента экспорта, это точно всё пропало. Причем санкции то будут не для всех: Канада, Мексика, возможно и Австралия будут продавать по прежним ценам, выраженного избытка предложения из-за перераспределения рынков сбыта тоже не получится. А вообще в пол её, буду получать дивы, пока оголтелые не успокоятся.

homa82, а сколько сейчас дивы, если смотреть по текущим ценам?

AlexGood,

Грубо очень — 27.72 за 4-й квартал, уже утвержденные. Итого при поквартальных выплатах 27.72 х 4= 110.88. Минус 13% — 96.46/885= 10.9% уже чистыми. Для фактически голубой фишки очень прилично

Продавайте, а я буду покупать, мой следующий уровень 860 для добора позиции, будет ниже, еще возьму.

2% процента экспорта, это точно всё пропало. Причем санкции то будут не для всех: Канада, Мексика, возможно и Австралия будут продавать по прежним ценам, выраженного избытка предложения из-за перераспределения рынков сбыта тоже не получится. А вообще в пол её, буду получать дивы, пока оголтелые не успокоятся.

homa82, а сколько сейчас дивы, если смотреть по текущим ценам?Продавайте, а я буду покупать, мой следующий уровень 860 для добора позиции, будет ниже, еще возьму.

2% процента экспорта, это точно всё пропало. Причем санкции то будут не для всех: Канада, Мексика, возможно и Австралия будут продавать по прежним ценам, выраженного избытка предложения из-за перераспределения рынков сбыта тоже не получится. А вообще в пол её, буду получать дивы, пока оголтелые не успокоятся.

homa82, Совокупный объем импорта стали в США составляет примерно 27-30 млн т в год, обеспечивая около 30% ее потребления в стране.Куда и когда перераспределиться эта сталь пока непонятно.Что будет с ценами тоже непонятно.Тут вопрос стоит не конкретно к Северстали, а к отрасли в целом. Да и рынок у нас дикий- отчёт чуть хуже предыдущего- акции катятся вниз.Поэтому цены на акции металлургов могут стать еще интересней.

Вот интересная статья — fomag.ru/news/chem-obernetsya-dlya-rossiyskikh-kompaniy-vvedenie-poshlin-v-ssha-na-stal-i-alyuminiy/

Алексей Соколов,

Да это понятно, что спрогнозировать сложно, что будет с ценами на сталь, но применительно к Северстали весь FCF распределяется на дивы, что даже при умеренном снижении цен даст див.доходность порядка 10% к текущим, ну не пойдут цены в пол. Поэтому с удовольствием добрал бы ещё подешевле. Я ж не призываю покупать на всё, по 900 купил на 1,5% от депо, жду 860 и 820, чтобы добавить в равных долях, рассматриваю, как псевдооблигациюПродавайте, а я буду покупать, мой следующий уровень 860 для добора позиции, будет ниже, еще возьму.

2% процента экспорта, это точно всё пропало. Причем санкции то будут не для всех: Канада, Мексика, возможно и Австралия будут продавать по прежним ценам, выраженного избытка предложения из-за перераспределения рынков сбыта тоже не получится. А вообще в пол её, буду получать дивы, пока оголтелые не успокоятся.

homa82, Совокупный объем импорта стали в США составляет примерно 27-30 млн т в год, обеспечивая около 30% ее потребления в стране.Куда и когда перераспределиться эта сталь пока непонятно.Что будет с ценами тоже непонятно.Тут вопрос стоит не конкретно к Северстали, а к отрасли в целом. Да и рынок у нас дикий- отчёт чуть хуже предыдущего- акции катятся вниз.Поэтому цены на акции металлургов могут стать еще интересней.

Вот интересная статья — fomag.ru/news/chem-obernetsya-dlya-rossiyskikh-kompaniy-vvedenie-poshlin-v-ssha-na-stal-i-alyuminiy/- Продавайте, а я буду покупать, мой следующий уровень 860 для добора позиции, будет ниже, еще возьму.

2% процента экспорта, это точно всё пропало. Причем санкции то будут не для всех: Канада, Мексика, возможно и Австралия будут продавать по прежним ценам, выраженного избытка предложения из-за перераспределения рынков сбыта тоже не получится. А вообще в пол её, буду получать дивы, пока оголтелые не успокоятся. Срочно продаем акции. Новые санкции?

ПРОДАЁМ акции СЕВЕРСТАЛЬ!

Трамп подписал распоряжения о введении пошлин на сталь и алюминий.

На фоне этой новости падение акций, как минимум до 869.

На фоне этой же новости, падение алюминия может быть до 2075.

Президент США Дональд Трамп подписал в четверг распоряжения о введении таможенных пошлин на импорт продукции сталелитейной и алюминиевой промышленности.

Размер пошлин составит 25% для стали и 10% для алюминия для стран, поставляющих эту продукцию в США.

Артем Сребный, сначала скажите, а много ли стали Северсталь поставляет в США??? Срочно продаем акции. Новые санкции?

Срочно продаем акции. Новые санкции?

ПРОДАЁМ акции СЕВЕРСТАЛЬ!

Трамп подписал распоряжения о введении пошлин на сталь и алюминий.

На фоне этой новости падение акций, как минимум до 869.

На фоне этой же новости, падение алюминия может быть до 2075.

Президент США Дональд Трамп подписал в четверг распоряжения о введении таможенных пошлин на импорт продукции сталелитейной и алюминиевой промышленности.

Размер пошлин составит 25% для стали и 10% для алюминия для стран, поставляющих эту продукцию в США.

К концу недели ожидаются ещё две важные экономические новости, которые не являются трендовыми, но могут расшевелить валютную пару USD/CAD.

USD/CAD

Пара дошла до уровня 1.3000 и к концу недели приняла боковое движение, диапазон которого 1.2995 верхний уровень и нижний 1.2868. В течение сегодняшнего и последующих дней дожидаемся выхода из этого диапазона. Не забываем про новость выходящую в 16:30 по МСК, которая может помочь данной паре выйти из данного интервала.

EUR/USD

Если сузить график и включить H1 (часовик), то можно заметить широкое боковое движение. Но в отличие от предыдущей пары в данном случае можно торговать внутри флэта. Ближайшие уровни для торговли на пробой — 1.2355 и 1.2285. После их преодоления, можно рассмотреть пробой уровней 1.2434 и 1.2254. Новость не должна сильно повлиять на данную пару, т.к. учитывая прогноз, значительных изменений не должно произойти.

GBP/USD

Продолжается нисходящее движение. Что может послужить развороту? Пробой трендовой линии, отбой от уровня 1.3713 и пробой уровня 1.4065. Мы будем ждать данных сигналов. Нельзя упускать возможность поторговать отбой от уровня 1.3859

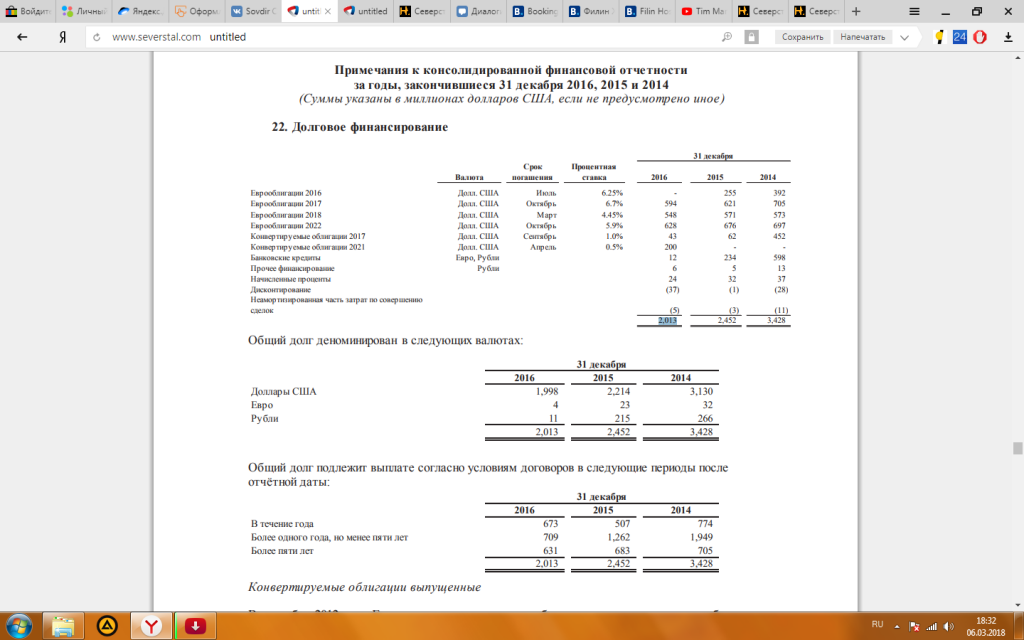

Здравствуйте, считал северсталь и наткнулся на расхождение своих расчетов с расчетами опубликованными на сайте www.severstal.com/rus/ir/ В их случае чистый долг за 2016г равен 859 млн в моих расчетах 2268 млн. Считал по отчету за 2016г КраткосрочныеОбяз(1796)+ДолгосрочныеОбяз(1646)-ДенСредств(1154) В итоге чистый долг/EBITDA не сходится. Может кто в курсе почему различии?

Филипчук Александр, а вообще, мы тут все за вас уже давно посчитали:

smart-lab.ru/q/CHMF/f/y/

Тимофей Мартынов, спасибо, мне правда уже подсказали что смотри 22 сноску. Хочу полностью сам научится разбираться в компаниях. Выбрал пару секторов и в них несколько компаний. Странно что почти везде учат считать долг именно как КраткасрочныеОбяз + ДолгосрочныеОбяз.

Филипчук Александр, что значит учат?

ты можешь долг трактовать как считаешь нужным

Просто надо понимать значение каждого показателя баланса и считать долг по-своему

Долг вообще это то, что ты берешь на время и под проценты

А обязательства по уплате не всегда являются долгом.

Потому что обязательства есть у вас, а у кого-то есть обязательства перед вами.

Сумма их образует некий постоянный буфер взаимных обязательств

Тимофей Мартынов, с долгом и обязательствами более менее разобрался, помогла статья smart-lab.ru/blog/438371.php Но возник вопрос с ебидой, я считал ебиду как ПрибыльДоНалогаНаПрибыль+ПроцентыУплаченные-ПроцентыПолученные+Амортизация(1764+138-54+404) и у меня получилось 2252. В пресс релизе цифра 2577. У вас посчитано(https://smart-lab.ru/q/CHMF/f/y/) 150,5 млрд.р./58,35 = 2579 что практически совпадает. Может подскажите что еще я не учел на 325 млн.$ Wood Mackenzie: новые стальные пошлины могут сократить импорт стали в США наполовину

Wood Mackenzie: новые стальные пошлины могут сократить импорт стали в США наполовину

05.03.2018

Согласно выводам аналитиков Wood Mackenzie, решение президента Трампа по введению 25%-й пошлины на ввоз стали в страну может «выбить» более половины объема импортируемой в настоящее время стали – а именно 18 млн т из 35,6 млн т. «Хотя это грубая оценка и она не дает расклад по видам стальной продукции, стоимости готовой стали, фрахтовым издержкам и текущим торговым пошлинам, она предоставляет нам общий ориентир в отношении того, чего ожидать в ближайшей перспективе, — пишет аналитик Рената Фезерстоун. – Если же американские производители решили бы производить эти 18 млн т «дома», это увеличило бы загрузку американских мощностей с 74% до 90%». Такие показатели не наблюдались с момента введения президентом Бушем в 2002 г. широкой группы пошлин на стальную продукцию.

Здравствуйте, считал северсталь и наткнулся на расхождение своих расчетов с расчетами опубликованными на сайте www.severstal.com/rus/ir/ В их случае чистый долг за 2016г равен 859 млн в моих расчетах 2268 млн. Считал по отчету за 2016г КраткосрочныеОбяз(1796)+ДолгосрочныеОбяз(1646)-ДенСредств(1154) В итоге чистый долг/EBITDA не сходится. Может кто в курсе почему различии?

Филипчук Александр, а вообще, мы тут все за вас уже давно посчитали:

smart-lab.ru/q/CHMF/f/y/

Тимофей Мартынов, спасибо, мне правда уже подсказали что смотри 22 сноску. Хочу полностью сам научится разбираться в компаниях. Выбрал пару секторов и в них несколько компаний. Странно что почти везде учат считать долг именно как КраткасрочныеОбяз + ДолгосрочныеОбяз.

Филипчук Александр, что значит учат?

ты можешь долг трактовать как считаешь нужным

Просто надо понимать значение каждого показателя баланса и считать долг по-своему

Долг вообще это то, что ты берешь на время и под проценты

А обязательства по уплате не всегда являются долгом.

Потому что обязательства есть у вас, а у кого-то есть обязательства перед вами.

Сумма их образует некий постоянный буфер взаимных обязательствЗдравствуйте, считал северсталь и наткнулся на расхождение своих расчетов с расчетами опубликованными на сайте www.severstal.com/rus/ir/ В их случае чистый долг за 2016г равен 859 млн в моих расчетах 2268 млн. Считал по отчету за 2016г КраткосрочныеОбяз(1796)+ДолгосрочныеОбяз(1646)-ДенСредств(1154) В итоге чистый долг/EBITDA не сходится. Может кто в курсе почему различии?

Филипчук Александр, а вообще, мы тут все за вас уже давно посчитали:

smart-lab.ru/q/CHMF/f/y/

Тимофей Мартынов, спасибо, мне правда уже подсказали что смотри 22 сноску. Хочу полностью сам научится разбираться в компаниях. Выбрал пару секторов и в них несколько компаний. Странно что почти везде учат считать долг именно как КраткасрочныеОбяз + ДолгосрочныеОбяз.

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100% (26.12.2017)

- У компании наименьший долг из тройки (17.10.2023)

- Компания может первой вернуться к выплате дивидендов (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.