Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Не знал, что он скупил контрольник и отстранил директора…

khornickjaadle, ворон ворону глаз таки выклюет, если в перспективе №1 форбса.

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 565,5 млрд |

| Выручка | 728,3 млрд |

| EBITDA | 262,2 млрд |

| Прибыль | 193,9 млрд |

| Дивиденд ао | 191,51 |

| P/E | 8,1 |

| P/S | 2,1 |

| P/BV | 2,6 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 10,2% |

| Северсталь Календарь Акционеров | |

| 13/05 Закрытие реестра для ГОСА Северстали | |

| 27/05 Заседание суда с ФАС по делу о завышении цен на горячекатаный прокат | |

| 07/06 Годовое собрание акционеров, утвержд. дивов | |

| 07/06 ГОСА по дивидендам за 1 квартал 2024 года в размере 38,3 руб/акция | |

| 17/06 CHMF: последний день с дивидендом 191,51 руб | |

| 17/06 CHMF: последний день с дивидендом 38,3 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 191,51 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 38,3 руб | |

| Прошедшие события Добавить событие | |

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Не знал, что он скупил контрольник и отстранил директора…

У Лисина есть яйца!

...

Остап1978, в этой ветке и про яйца Лисина.

Это как-бы тонкий намёк на отсутствие их у Мордашова? Или же в чем изюм ребуса? )

Менее процента отделяет Индекс Мосбиржи от исторического максимума. За неделю рост составил скромные 0,76%. Внешний фон остается спокойным. Не тревожат инвесторов и санкционные настроения со стороны США. Зарубежные площадки также на рекордных значениях, что добавляют позитива.

Нефть преодолевает отметку в $75 за баррель и устремляется к уровням 2018 года. В отношениях стран ОПЕК+ пока без потрясений. А сделка с Ираном откладывается, предотвращая попадание на рынок иранской нефти.

Доллар остается в зоне поддержки на 72-73 рубля. Считаю, что до осенних выборов валюта останется под давлением, разрушая планы валютных быков. И моих планов тоже. Продолжаю наращивать валютную кубышку на счетах.

Потрясением недели стали планы правительства установить дополнительные экспортные пошлины для металлургов на лом и отходы черных металлов. На этих новостях металлурги ускорили падение. Северсталь теряет 3,2%, НЛМК падает на 10,7%, но тут надо учесть дивидендный гэп. ММК теряет 6,3%. Подключились к падению Норникель, закончивший байбэк -1% и Русал -3,9%. По этим компаниям добавляется еще и падение цен на основную продукцию.

Регистрация на zoom-мастер класс по прогнозированию дивидендов за текущий квартал для Северстали

Появилась идея провести zoom-мастер класс по прогнозированию дивидендов за текущий квартал для Северстали в воскресенье 27-го июня.

Так как я еще его не делал и мог бы все разобрать совместно с вами с нуля и без предварительной подготовки на основе предоставленных данных www.severstal.com/files/61044/Q1_2021-Financial_and_operational_data-Severstal_Final.xlsx от самой Северстали за предыдущие периоды и данных из открытых источников с ценами портов FOB черное море.

Аналогично, как я делал прогноз фин. показателей за 2-ой квартал 2021 по ММК

ЗАПИСЬ НА РЕГИСТРАЦИЮ(куда прислать zoom-ссылку)

* число участников ограничено не более 15 человек, но будет запись

Авто-репост. Читать в блоге >>>

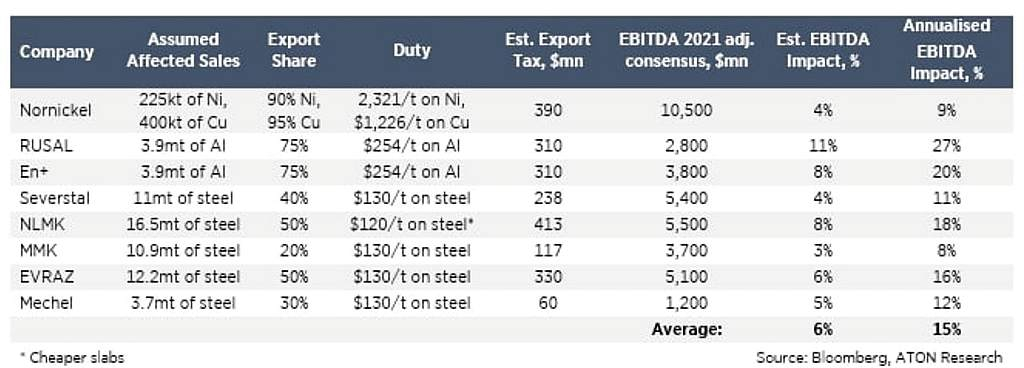

Константин Лебедев, Что то записалось, мало и раз такое дело, то еще перепроверим цифры от АТОН по влиянию пошлин — $238 мил. на EBITDA компании в третьем квартале,

Регистрация на zoom-мастер класс по прогнозированию дивидендов за текущий квартал для Северстали

Появилась идея провести zoom-мастер класс по прогнозированию дивидендов за текущий квартал для Северстали в воскресенье 27-го июня.

Так как я еще его не делал и мог бы все разобрать совместно с вами с нуля и без предварительной подготовки на основе предоставленных данных www.severstal.com/files/61044/Q1_2021-Financial_and_operational_data-Severstal_Final.xlsx от самой Северстали за предыдущие периоды и данных из открытых источников с ценами портов FOB черное море.

Аналогично, как я делал прогноз фин. показателей за 2-ой квартал 2021 по ММК

ЗАПИСЬ НА РЕГИСТРАЦИЮ(куда прислать zoom-ссылку)

* число участников ограничено не более 15 человек, но будет запись

Авто-репост. Читать в блоге >>>

1100 красная цена (мое мнение)

Стас, а чем по 1000 плохо?

Сергей Хорошавин, так еще лучше )

Фактический эффект экспортных пошлин будет зависеть от структуры продаж в ближайшие месяцы, которая может меняться. Наши оценки на данном этапе приблизительны без значительного эффекта на оценку акций, так как пока речь идет о временных мерах. Рынок сможет оценить эффект экспортной пошлины на финансовые результаты компаний только с 3К21. Между тем возник прецедент изъятия «сверхприбылей» у металлургов на фоне высоких цен. Рынок будет внимательно отслеживать новые решения правительства в отношении изменения механизма налогообложения сектора, оценивая отраслевые риски.Красноженов Борис

📣 Буквально вчера многие акционеры металлургических компаний были застигнуты врасплох, когда российское правительство анонсировало введение с 1 августа экспортных пошлин на металлургическую продукцию, как уже сегодня «Ведомости», со ссылкой на свои источники, заявили о возможном увеличении НДПИ, либо налога на прибыль для металлургов.

🧮 По данным ФНС, налоговая нагрузка на металлургическую отрасль — одна из самых низких и составляет 5,4% против 48% у нефтегазовой отрасли и 12,6% у других добывающих отраслей, также как и доля валовых налогов (НДПИ и таможенной пошлины) в выручке горнорудных компаний — одна из самых низких по отраслям и не превышает 8%, в то время как для нефтегазовых компаний этот показатель варьируется от 40 до 60%.

🤦♂️ «Правительство РФ недовольно таким положением дел и планирует постепенно выравнивать эту ситуацию», — поведали источники «Ведомостей».

У Лисина есть яйца!

«Введение пошлины на такие продукты не приведет ни к увеличению объема поставок на рынок РФ, ни к снижению цен для российских конечных потребителей. .

По мнению НЛМК, введение пошлин создает угрозу сокращения экспорта и производства

Остап1978, чисто российский олигарх с бумажными яйцами. Так и говорит: мы лучше сократим производство, чем увеличим поставки на внутренний рынок

Владимир Нефоров, никто поставки на внутренний рынок не ограничивает. Цены — мировые. Сами же в ВТО напросились.

«Обсуждаемое решение о введении 15% экспортной пошлины затрагивает всю номенклатуру металлопродукции, включая ту, для которой отсутствует российский рынок потребления (например, стальные полуфабрикаты и чугун). Введение пошлины на такие продукты не приведет ни к увеличению объема поставок на рынок РФ, ни к снижению цен для российских конечных потребителей», — комментируют в НЛМК.

У Лисина есть яйца!

«Введение пошлины на такие продукты не приведет ни к увеличению объема поставок на рынок РФ, ни к снижению цен для российских конечных потребителей. .

По мнению НЛМК, введение пошлин создает угрозу сокращения экспорта и производства

Остап1978, чисто российский олигарх с бумажными яйцами. Так и говорит: мы лучше сократим производство, чем увеличим поставки на внутренний рынок

У Лисина есть яйца!

...

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.