| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 565,5 млрд |

| Выручка | 728,3 млрд |

| EBITDA | 262,2 млрд |

| Прибыль | 193,9 млрд |

| Дивиденд ао | 191,51 |

| P/E | 8,1 |

| P/S | 2,1 |

| P/BV | 2,6 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 10,2% |

| Северсталь Календарь Акционеров | |

| 13/05 Закрытие реестра для ГОСА Северстали | |

| 27/05 Заседание суда с ФАС по делу о завышении цен на горячекатаный прокат | |

| 07/06 Годовое собрание акционеров, утвержд. дивов | |

| 07/06 ГОСА по дивидендам за 1 квартал 2024 года в размере 38,3 руб/акция | |

| 17/06 CHMF: последний день с дивидендом 191,51 руб | |

| 17/06 CHMF: последний день с дивидендом 38,3 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 191,51 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 38,3 руб | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Северсталь - лучшая среди равных - Финам

Северсталь - лучшая среди равных - Финам

Посмотрев свежую отчетность «Северстали» за прошлый год, я решил изменить свое отношение к этой ценной бумаге.

Понятно, что черная металлургия проходит очень сложный период, она циклична по своей природе. Мировая металлургическая отрасль сейчас пребывает в нисходящей фазе из-за угрозы снижения мировой экономики. Короновирус тоже не добавляет оптимизма. И на этом фоне «Северсталь» с ее высокой рентабельностью, низким долгом и привлекательной дивидендной политикой выглядит более интересной для инвесторов по сравнению с сопоставимыми компаниями мировой металлургии...

Калачев Алексей

ГК «Финам»

Авто-репост. Читать в блоге >>> Северсталь - построит сортопроволочный стан за 11 млрд руб

Северсталь - построит сортопроволочный стан за 11 млрд руб

ПАО «Северсталь» объявляет о строительстве сортопроволочного стана 170 в сортопрокатном производстве Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»).

Общий объем инвестиций составит около 11 млрд рублей.

Проектная производительность агрегата составит 1 млн тонн в год.

Запуск стана 170 запланирован во второй половине 2022 года.

В 2020 году планируется освоить около 8% от стоимости проекта. Эти средства заложены в объявленный ранее план инвестиций.

релиз

Авто-репост. Читать в блоге >>>

Не уверен, что это очень правильно.

В трудное время можно было бы и подзатянуть пояса.

Евдокимов Сергей, это следствие установленной дивидендной политики.

Поэтому действуют они возможно и не оптимально, но правильно — согласно принятой дивидендной политике.Активы за 2019 год выросли на 40%.

В основном за счет долгового финансирования.

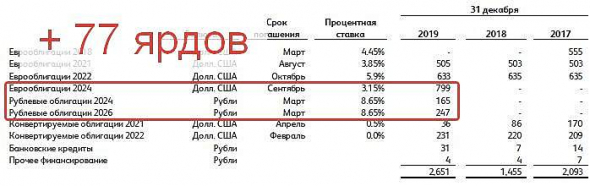

30 ярдов — в короткую и 77 — в длинную.

Ухудшается финансовая стабильность.

Выплата всех дивидендов — за счет займов.

Не уверен, что это очень правильно.

В трудное время можно было бы и подзатянуть пояса.

Евдокимов Сергей, это все правильно и верно. добавь в этому двухзначную дивидендную доходность и получаем шикарную бумагу с отличной волатильностью для спекуляций. инвесторы которые годами в ней сидят не жалуются, цена так или иначе к магическому числу — 1000 подходит. Активы за 2019 год выросли на 40%.

Активы за 2019 год выросли на 40%.

В основном за счет долгового финансирования.

30 ярдов — в короткую и 77 — в длинную.

Ухудшается финансовая стабильность.

Выплата всех дивидендов — за счет займов.

Не уверен, что это очень правильно.

В трудное время можно было бы и подзатянуть пояса.Так зачем Путин ездил в Череповец?

«Встретится с общественностью?»

Центурио́н,

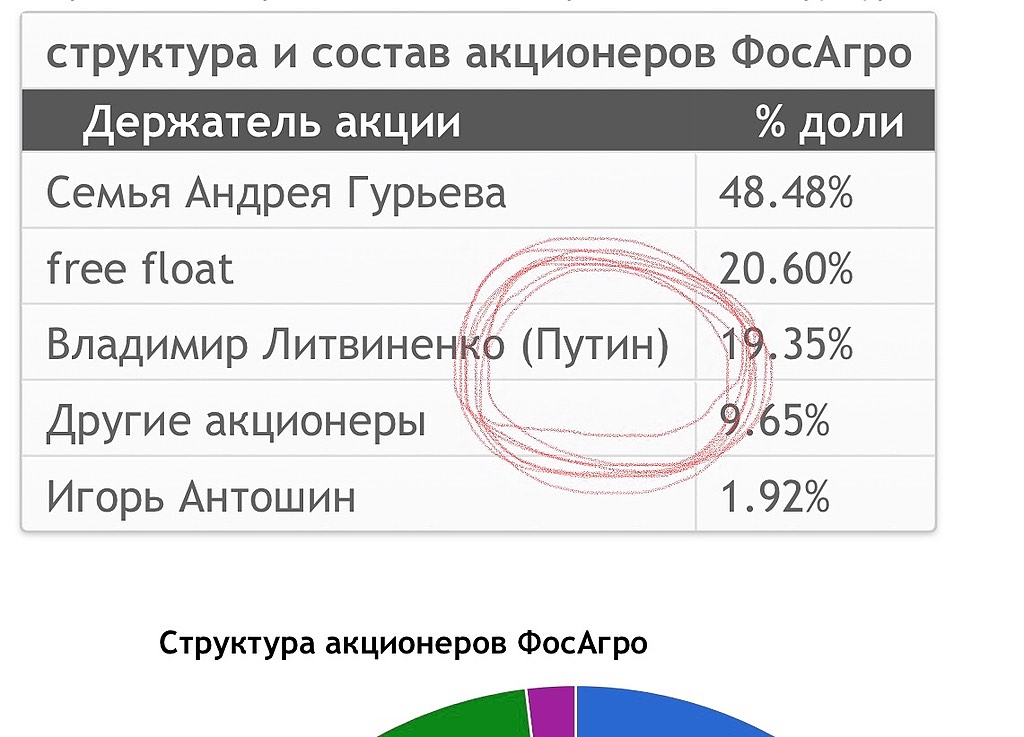

В Череповце не только Северсталь, но и ФосАгро. На нашем сайте есть структура акционеров ФосАгро

Нах Юзернейм, однофамилец? Девичья фамилия?

Дмитрий Вебсмит, Владимир Стефанович Литвиненко — ректор питерского горного университета. Очень интересная судьба у человека. Зачем приписка в скобках непонятно, но эта тема уже обсуждалась

www.rbc.ru/business/24/07/2017/597580c69a7947b70a07272f

РОССИЯ-НДПИ-ОТРАСЛИ-ПРЕДЛОЖЕНИЯ

РОССИЯ-НДПИ-ОТРАСЛИ-ПРЕДЛОЖЕНИЯ

11.02.2020 09:36:29

Минфин предложил изменить НДПИ для угледобычи, алмазов, удобрений — газета

Москва. 11 февраля. ИНТЕРФАКС — Минфин РФ разработал предложения о повышении налога на добычу полезных ископаемых для ряда ненефтегазовых отраслей, сообщила газета «Коммерсантъ» со ссылкой на неназванные источники в правительстве.

Наиболее серьезно потенциальные нововведения могу затронуть угледобычу, говорят собеседники издания. Минфин предлагает установить к ставкам НДПИ при добыче угля дополнительное слагаемое, учитывающее конъюнктуру мировых рынков энергетического и коксующегося углей (не будет использоваться в случае падения экспортных цен ниже определенного уровня), что в условиях 2018 года дало бы бюджету 40 млрд рублей, а рентабельность продаж угольных компаний сократило на 3 процентных пункта, в среднем до 21%.

Между тем, представитель Минфина сообщил, что никаких законопроектов на этот счет ведомство не разрабатывает.

По данным «Коммерсанта», Минфин обдумывает и изменение расчета НДПИ для алмазов (сейчас ставка составляет 8% от стоимости). Прейскуранты цен на необработанные алмазы, в соответствии с которыми ведется оценка, подлежат ежеквартальному пересмотру с учетом мировых цен. Процедура занимает 1-2 месяца, и цены теряют актуальность. Минфин же предлагает использовать для расчета НДПИ фактические цены реализации камней, а не цены прейскурантов, обновляемых ежеквартально, но не ниже цен их первичной оценки, поясняет газета. В этом случае бюджет мог бы дополнительно получить около 3,3 млрд рублей в год.

Кроме того, Минфин предлагает рассмотреть вопрос об уровне НДПИ при производстве минеральных удобрений, пишет «Коммерсантъ». Речь идет о том, чтобы облагать налогом не объем добытой продукции, а финансовый результат — разницу между выручкой от продажи сырья и понесенными расходами.

По подсчетам аналитиков «ВТБ Капитала», реализация описанных газетой предложений на практике снизит EBITDA Evraz, «Северстали» (MOEX: CHMF) и «Магнитогорского металлургического комбината» (MOEX: MAGN) на 2,8%, 0,5% и 0,3% (относительно прогнозных показателей на 2020 год), и будет нейтральна для «Новолипецкого металлургического комбината» (MOEX: NLMK). У «АЛРОСА» (MOEX: ALRS) EBITDA в новой схеме расчета НДПИ снизилась бы на 3%.

Так зачем Путин ездил в Череповец?

«Встретится с общественностью?»

Центурио́н,

В Череповце не только Северсталь, но и ФосАгро. На нашем сайте есть структура акционеров ФосАгро

Нах Юзернейм, однофамилец? Девичья фамилия?

Дмитрий Вебсмит,

Мне трудно такое комментировать. За что купил, за то и продал )Так зачем Путин ездил в Череповец?

«Встретится с общественностью?»

Центурио́н,

В Череповце не только Северсталь, но и ФосАгро. На нашем сайте есть структура акционеров ФосАгро

Нах Юзернейм, однофамилец? Девичья фамилия?Так зачем Путин ездил в Череповец?

«Встретится с общественностью?»

Центурио́н,

В Череповце не только Северсталь, но и ФосАгро. На нашем сайте есть структура акционеров ФосАгро

Так зачем Путин ездил в Череповец?

«Встретится с общественностью?»

Центурио́н, делить мордашовское наследство

civilizator, да есть такие мысли, помочь составить по закону всё. Но кто сказал что он если болеет, будет лежать болеть в Череповце а не в Швейцарии?

Так зачем Путин ездил в Череповец?

«Встретится с общественностью?»

Центурио́н, делить мордашовское наследство

Antonio Z, на данный момент перспективно выглядит нефть, Сбербанк, под вопросом, но с хорошей перспективой Газпром Северсталь, в перспективе очень не плохо.

Dur, казнить нельзя помиловать, под вопросом, но очень не плохо.- Так зачем Путин ездил в Череповец?

«Встретится с общественностью?»

Да, да… сталевары вниз, и как можно ниже!!! Хочется, конечно, увидеть 750 по Северстали, 100 по НЛМК, и 30, а лучше 20 по ММК. (Лучше, конечно, еще ниже)

Но этого не будет.

Сталевары держат дивиденды на уровне 10% + При таких дивах дальнейшее снижение цены представляется маловероятным.

Какова вероятность сокращения дивов — вопрос.

Dur, да тем, кто не слепой, очевидно, что ценники круто переставили, ага, и теперь если и увидим СС по 800, то будем думать не о покупках, а о том как все скинуть и во что рубли переложить, чтобы хоть что-то сохранить.

any_to_real, а что есть варианты куда переложить?

Antonio Z, на данный момент перспективно выглядит нефть, Сбербанк, под вопросом, но с хорошей перспективой Газпром Северсталь, в перспективе очень не плохо.

Да, да… сталевары вниз, и как можно ниже!!! Хочется, конечно, увидеть 750 по Северстали, 100 по НЛМК, и 30, а лучше 20 по ММК. (Лучше, конечно, еще ниже)

Но этого не будет.

Сталевары держат дивиденды на уровне 10% + При таких дивах дальнейшее снижение цены представляется маловероятным.

Какова вероятность сокращения дивов — вопрос.

Dur, да тем, кто не слепой, очевидно, что ценники круто переставили, ага, и теперь если и увидим СС по 800, то будем думать не о покупках, а о том как все скинуть и во что рубли переложить, чтобы хоть что-то сохранить.

any_to_real, а что есть варианты куда переложить?

Antonio Z, валюта-золото-брульянты-4 холодильника, ничего нового же.Да, да… сталевары вниз, и как можно ниже!!! Хочется, конечно, увидеть 750 по Северстали, 100 по НЛМК, и 30, а лучше 20 по ММК. (Лучше, конечно, еще ниже)

Но этого не будет.

Сталевары держат дивиденды на уровне 10% + При таких дивах дальнейшее снижение цены представляется маловероятным.

Какова вероятность сокращения дивов — вопрос.

Dur, да тем, кто не слепой, очевидно, что ценники круто переставили, ага, и теперь если и увидим СС по 800, то будем думать не о покупках, а о том как все скинуть и во что рубли переложить, чтобы хоть что-то сохранить.

any_to_real, а что есть варианты куда переложить?Да, да… сталевары вниз, и как можно ниже!!! Хочется, конечно, увидеть 750 по Северстали, 100 по НЛМК, и 30, а лучше 20 по ММК. (Лучше, конечно, еще ниже)

Но этого не будет.

Сталевары держат дивиденды на уровне 10% + При таких дивах дальнейшее снижение цены представляется маловероятным.

Какова вероятность сокращения дивов — вопрос.

Dur, да тем, кто не слепой, очевидно, что ценники круто переставили, ага, и теперь если и увидим СС по 800, то будем думать не о покупках, а о том как все скинуть и во что рубли переложить, чтобы хоть что-то сохранить.- Да, да… сталевары вниз, и как можно ниже!!! Хочется, конечно, увидеть 750 по Северстали, 100 по НЛМК, и 30, а лучше 20 по ММК. (Лучше, конечно, еще ниже)

Но этого не будет.

Сталевары держат дивиденды на уровне 10% + При таких дивах дальнейшее снижение цены представляется маловероятным.

Какова вероятность сокращения дивов — вопрос.

Сталь в феврале ушла уже ниже 500 баксов… бьет рекорды на снижение. www.metaltorg.ru/metal_catalog/listovoi_prokat/list_rulon_bez_pokrytiya/goryachekatanaya_rulonnaya_stal/?module=index

Сталь в феврале ушла уже ниже 500 баксов… бьет рекорды на снижение. www.metaltorg.ru/metal_catalog/listovoi_prokat/list_rulon_bez_pokrytiya/goryachekatanaya_rulonnaya_stal/?module=index- Металлурги. Время пришло?

Накануне старта стального сезона — время поразмышлять о металлургах. Главная цель – выяснить, не пора ли их покупать.

Осенью прошлого года я ожидал, что те лои, которые были у Северстали (870р) и НЛМК (122р), еще не самое дно. Я ожидал, что металлурги выдадут провальные отчеты за 4кв и резко снизят дивиденды. Тогда, рассчитывал я, Северсталь в феврале мы увидим по 830р., НЛМК по 116р.

Сегодня пересматриваю свою позицию.

С провальными отчетами я угадал (ну в смысле, что значит угадал, правильно рассчитал :). А вот с дивидендами… по крайней мере насчет Северстали – они убедили меня, что действительно стремятся поддерживать курс акций и поддерживать в разумных пределах див. выплаты, пусть даже наращивая долг. Зная металлургический бизнес, я скажу – это абсолютно ничего страшного. Пройдет время высоких капзатрат, все это отобьется с лихвой. Металлурги это понимают и «не парятся».

Правда, ждем еще завтра МСФО НЛМК и рекомендацию по дивидендам. Все может быть. И может быть Лисин не захочет поступить, как Мордашов. А захочет откупить обратно свой пакет акций, проданный в июле. И устроит для этого крутое пике, объявив нулевые дивиденды. Подождем немного..

Авто-репост. Читать в блоге >>>

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100% (26.12.2017)

- У компании наименьший долг из тройки (17.10.2023)

- Компания может первой вернуться к выплате дивидендов (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.