Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийIR Белуга: Операционные результаты за I квартал 2023 года

Ключевые показатели

• Общие отгрузки -7,5% относительно аналогичного показателя 2022-го и +15,8% к 2021-му.

• Отгрузки выросли относительно I квартала 2021-го, но не достигли рекордного показателя прошлого года....

Авто-репост. Читать в блоге >>>

| Число акций ао | 16 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 94,2 млрд |

| Выручка | 116,9 млрд |

| EBITDA | 19,3 млрд |

| Прибыль | 8,1 млрд |

| Дивиденд ао | 680 |

| P/E | 11,7 |

| P/S | 0,8 |

| P/BV | 5,9 |

| EV/EBITDA | 5,6 |

| Див.доход ао | 11,4% |

| НоваБев Групп (Белуга Групп) Календарь Акционеров | |

| 10/05 BELU: последний день с дивидендом 225 руб | |

| 13/05 BELU: закрытие реестра по дивидендам 225 руб | |

| Прошедшие события Добавить событие | |

НоваБев Групп (Белуга Групп) акции

5962₽ +1.1%

-

Израиль возглавил список мировых лидеров по импорту российской водки, увеличив закупки более четырех раз в 2022 году до $24,7 млн

Израиль возглавил список мировых лидеров по импорту российской водки, увеличив закупки более четырех раз в 2022 году до $24,7 млнИзраиль стал мировым лидером по импорту водки из России в прошлом году.

Согласно данным платформы ООН Comtrade, страна увеличила закупки российской водки в денежном выражении более четырех раз — до 24,7 миллиона долларов в 2021 году с 5,7 миллиона долларов годом ранее.

Германия оказалась на втором месте с импортом российской водки в размере 7,5 миллиона долларов, что сократило ее закупки в этом напитке с 43,4 миллиона долларов в 2021 году. Армения замкнула тройку лидеров за 2022 год, несмотря на сокращение импорта напитка из России почти вдвое — до 6,9 миллиона долларов с 13,2 миллиона долларов годом ранее.

Источник: ria.ru/20230409/vodka-1864088713.html

Авто-репост. Читать в блоге >>>

- "Белуга Групп" Присвоение или изменение рейтинга эмитента рейтинговым агентством или иной организацией на основании договора

2. Содержание сообщения

2.1. объект рейтинга (ценные бумаги и (или) их эмитент): эмитент;

2.2. вид рейтинга, который присвоен объекту рейтинговой оценки (кредитный рейтинг; иной рейтинг): кредитный рейтинг;

2.3. в случае если объектом рейтинга являются ценные бумаги эмитента - вид, категория (тип), серия (при наличии) и иные идентификационные признаки ценных бумаг, указанные в решении о выпуске ценных бумаг, а также регистрационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его регистрации: не применяется;

2....

Авто-репост. Читать в блоге >>>

Поаккуратней в Белуге.

Хорошие дивиденды компании в 2022г это всего лишь разовый фактор, в силу того, что Белуга в октябре 2022г продала ме...

Марэк, дивиденды в размере 9% к текущей цене за один квартал (за один квартал!!!) это не просто «хорошие» это «офигительно щедрые» дивиденды! И даже выкинув эти 75млн.д. в следующем году, получим вполне приличные дивиденды, ради которых стоит держать Белугу! ❗️Обновленный обзор компании Белуга, на основании свежего отчета!

❗️Обновленный обзор компании Белуга, на основании свежего отчета!

На прошлой неделе записывал видео по ней, вот ссылка

BELUGA GROUP — крупнейший российский вертикально-интегрированный\* производитель премиальных спиртных напитков, а также ведущий независимый импортер крепких спиртных напитков и вина с хорошо диверсифицированным премиальным портфелем импортных брендов.

\*вертикальная интеграция в данном случае означает наличие собственной ресурсной базы(виноградники и собственное производство этилового спирта), производство(заводы и винодельческий комплекс), дистрибуция и импорт(логистические центры), и ритейл(1351 магазин). Т.е. все звенья производства у Белуги собственные.

Посмотрим из чего складывается выручка компании:

Водка — 41%

Бренди, ликеры — 24%

Вино и проч. — 35%

👆хоть продажи водки и занимает наибольшую долю, но за 11 лет она уменьшилась с 84% до 41%. Это отражает не только стремление компании к диверсификации, но и какой-никакой тренд на менее вредные алкогольные напитки😅

Прежде чем переходить к рассмотрению финансовой отчетности, хотел бы отметить, что Белуга — компания роста и сначала разобраться именно в этом

Авто-репост. Читать в блоге >>>

Дико перегрета бумага, прямо невозможно в руках держать )))

Ирина Чернецова, 74% очень хорошо ,… можно и продать часть..

Власти одобрили эксперимент по онлайн-продаже вина через Почту России

Власти одобрили эксперимент по онлайн-продаже вина через Почту России

По данным РБК, проект планируется запустить с 1 ноября в Москве и Подмосковье. Эксперимент продлится до 31 июля 2026 года. В случае успеха на ранних этапах, проект могут расширить на Санкт-Петербург, Ленинградскую и Нижегородскую области.

Авто-репост. Читать в блоге >>> Белуга.

Белуга.

💡Белуга.

🍋После очередных ростовых дней, бумага снова стабилизировалась. Заметьте, бумага не откатывает, ну не удивительно, зачем бы еë покупали, что бы сразу продать?

🍋У меня она есть, по этому пишу что делаю и что буду делать я.

🍋Грубо говоря до 24 апреля есть три недели. Тут вижу два варианта, на них приходится 95% вероятности.

— первый, после стабилизации нас ждёт ещё одна волна роста. И перед дивами за 3-5 дней, начнëтся фиксация.

— второй, болтанка +- в одной цене и уже за неделю до дивов, увидев, что роста всë же не будет и движение взято, начнëтся фиксация и снижение котировок.

🍋Я сижу и реагирую на эти два сценария и выхожу на снижении перед дивами.

🍋Сценарий, на который отвожу 5%, это снижение цены с текущих, по неведаным мне причинам. При подходе цены к 3900, закрываю позицию.

🐹Заходите к Хомяку в гости: t.me/+3d4QBzypTLI1MjU6, торговля в плюс идëт полным ходом.

Авто-репост. Читать в блоге >>>- Алкогольные группы наращивают производство виски. Среди лидеров - Beluga Group, Stellar Group и Ladoga - Ъ

В 2022 году Российский рынок виски пострадал от сокращения импорта на 50%, что привело к росту долей местных производителей в 2023 году.

Крупнейшими производителями стали Beluga Group, Stellar Group и Ladoga, а Bell’s ушла из России. В январе-феврале 2023 года производство виски выросло на 56%, до 706 тыс. дал, при этом более 80% объема произвели пять компаний. Конкуренция на рынке будет расти, и состав крупнейших игроков может измениться.

Источник: www.kommersant.ru/doc/5901438?from=top_main_1

Авто-репост. Читать в блоге >>> - "Белуга Групп" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента: 28 марта 2023 г.

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 29 марта 2023 г....

Авто-репост. Читать в блоге >>>  📈 Какие идеи сработали в 2023 году?

📈 Какие идеи сработали в 2023 году?За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

Авто-репост. Читать в блоге >>> ГОСА Белуга. Приглашение к участию

ГОСА Белуга. Приглашение к участию

Дождались!!!

Начался таки сезон с радостным названием дивидендный. Вот и брокер прислал приглашение отдать свой голос....

Авто-репост. Читать в блоге >>> Белуга (BELU). Отчет за 2022 год. Дивиденды. Перспективы.

Белуга (BELU). Отчет за 2022 год. Дивиденды. Перспективы.. Отчет за 2022 год. Дивиденды. Перспективы.")

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 10.03.23 вышел отчёт по итогам 2022 г. компании БЕЛУГА (BELU). Этот обзор посвящён разбору компании и этого отчёта.

Оригинал статьи опубликован на платформе Дзен

Еще больше разборов в телеграм: t.me/Investovization_official

О компании.

BELUGA GROUP — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. Также №4 по производству водки в мире. Входит в ТОП-10 мировых компаний по производству алкоголя.

Авто-репост. Читать в блоге >>>- Белуга Групп – рсбу/ мсфо

15 800 000 обыкновенных акций

belugagroup.ru/upload/documents/Изменения%20и%20дополнения%20в%20Устав%20ПАО%20Белуга%20Групп%2029.05.2020.pdf

Капитализация на 24.03.2023г: 61,604 млрд руб

Общий долг на 31.12.2019г: 18,704 млрд руб/ мсфо 37,395 млрд руб

Общий долг на 31.12.2020г: 19,763 млрд руб/ мсфо 42,726 млрд руб

Общий долг на 31.12.2021г: 18,009 млрд руб/ мсфо 52,405 млрд руб

Общий долг на 31.12.2022г: 20,541 млрд руб/ мсфо 67,750 млрд руб

Выручка 2019г: 45,08 млн руб/ мсфо 53,074 млрд руб

Выручка 1 кв 2020г: 10,60 млн руб

Выручка 6 мес 2020г: 26,16 млн руб/ мсфо 37,165 млрд руб

Выручка 9 мес 2020г: 41,89 млн руб

Выручка 2020г: 62,74 млн руб/ мсфо 63,292 млрд руб

Выручка 1 кв 2021г: 16,89 млн руб

Выручка 6 мес 2021г: 41,72 млн руб/ мсфо 42,784 млрд руб

Выручка 9 мес 2021г: 54,52 млн руб

Выручка 2021г: 5,220 млрд руб/ мсфо 74,937 млрд руб

Выручка 1 кв 2022г: 19,07 млн руб

Выручка 6 мес 2022г: 24,55 млн руб/ мсфо 56,254 млрд руб

Выручка 9 мес 2022г: 85,15 млн руб

Выручка 2022г: 5,761 млрд руб/ мсфо 97,316 млрд руб

Прибыль 6 мес 2019г: 373,05 млн руб/ Прибыль мсфо 452 млн руб

Прибыль 9 мес 2019г: 426,57 млн руб

Прибыль 2019г: 457,56 млн руб/ Прибыль мсфо 1,433 млрд руб

Прибыль 1 кв 2020г: 16,76 млн руб

Прибыль 6 мес 2020г: 22,37 млн руб/ Прибыль мсфо 607 млн руб

Прибыль 9 мес 2020г: 477,50 млн руб

Прибыль 2020г: 752,81 млн руб/ Прибыль мсфо 2,801 млрд руб

Прибыль 1 кв 2021г: 3,28 млн руб

Прибыль 6 мес 2021г: 4,385 млрд руб/ Прибыль мсфо 1,166 млрд руб

Прибыль 9 мес 2021г: 4,556 млрд руб

Прибыль 2021г: 4,762 млрд руб/ Прибыль мсфо 3,877 млрд руб

Прибыль 1 кв 2022г: 3,49 млн руб

Прибыль 6 мес 2022г: 1,308 млрд руб/ Прибыль мсфо 2,263 млрд руб

Прибыль 9 мес 2022г: 1,405 млрд руб

Прибыль 2022г: 5,120 млрд руб/ Прибыль мсфо 8,442 млрд руб

belugagroup.ru/investors/reporting-center/results/

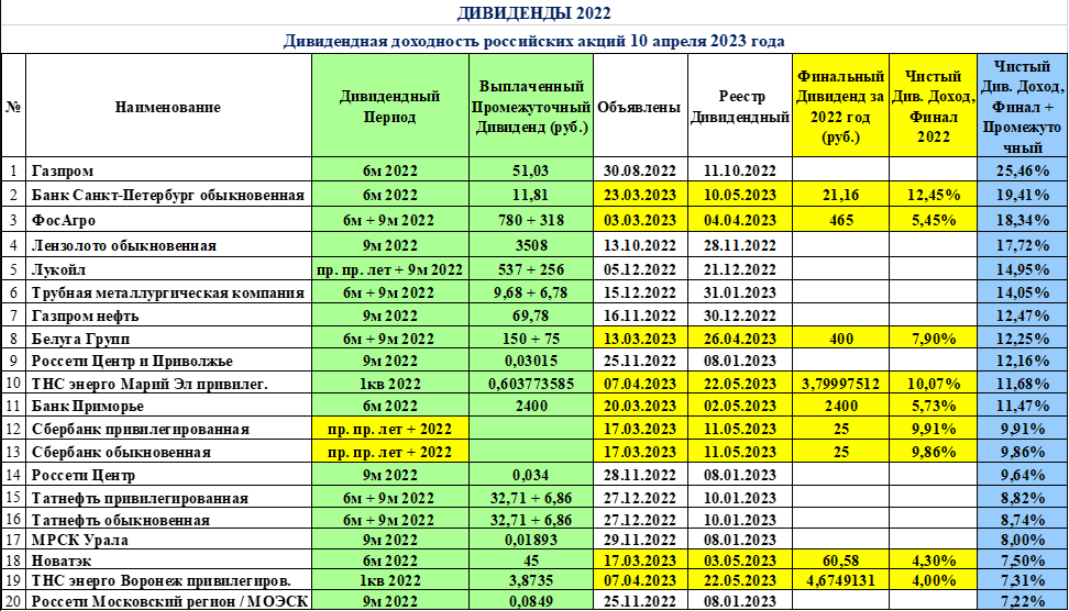

Белуга Групп – Дивидендная история

Период ** Объявлены * Реестр дата * Дивиденд

2022 год * 13.03.2023 ** 26.04.2023 ** 400,00 руб

9 м 2022 * 05.12.2022 ** 23.01.2023 *** 75,00 руб

6 м 2022 * 30.08.2022 ** 13.10.2022 ** 150,00 руб

2021 год * 11.04.2022 ** 17.06.2022 *** 47,24 руб

6 м 2021 * 18.08.2021 ** 04.10.2021 *** 72,76 руб

2020 год * 11.03.2021 ** 06.05.2021 *** 90,00 руб

6 м 2020 * 30.08.2022 ** 26.10.2020 *** 10,00 руб

2019 год * 29.04.2020 ** 12.06.2020 *** 32,00 руб

www.e-disclosure.ru/portal/company.aspx?id=7380

. Отчет за 2022 год. Дивиденды. Перспективы.")

НоваБев Групп (Белуга Групп) - факторы роста и падения акций

- Компания планирует удвоить бизнес в течение 4 лет: с 63 млрд выручки до 130 млрд (18.08.2021)

- Драйвер роста бизнеса: +2400 точек Winelab, которые планируется открыть к 2024 году. (11.10.2021)

- Бенефициар ухода западных алкогольных брендов (01.01.2023)

- Компания выкупает свои акции и учитывает их при выплате дивидендов (платит больше, потому что деньги все равно останутся в компании). (15.10.2023)

- Стоят адекватно по мультипликаторам (рост заложен в оценку) (29.08.2022)

- В 2023 году продавали свои квазиказначейские акции. (15.10.2023)

- В 2023 году маржинальность после рекордного года сокращается. (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НоваБев Групп (Белуга Групп) - описание компании

BELUGA GROUP (ранее Группа «Синергия») — российская компания, крупнейший российский производитель спиртных напитков. Полное наименование — ПАО «Белуга Групп». BELUGA GROUP основана в 1999 году. Штаб-квартира компании расположена в Москве.http://belugagroup.ru/investors/finance_result/

В группу входят:

👉18 производителей/дистрибуторов алкоголя

👉5 розничных алко-компаний

👉5 производителей питани

Бренды водки:

Белуга, Мягков, Беленькая, Русский Лед, Царь (Государев Заказ), Архангельская, Белая сова, Георгиевская.

Бренды бренди:

Бастион, Золотой Резерв, Старая гвардия, Каменный лев.

Бренды настойки:

Доктор Август, Капитанский, Белуга Хантинг.

Чтобы купить акции, выберите надежного брокера: