Инарктика в первом полугодии: выручка выросла в 1,4 раза, свободный денежный поток – в 4,1 раза

Сегодня объявляем финансовые результаты за первое полугодие 2024 года. И вот наши ключевые итоги за период:

📌 Выручка: +41% г/г до 18,3 млрд руб.

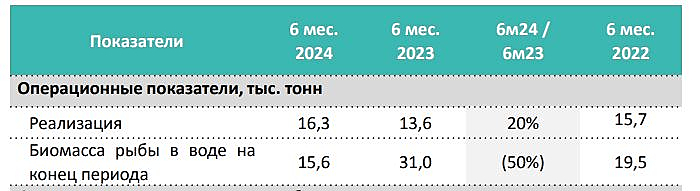

📌 Реализация готовой продукции в натуральном выражении: + 20% г/г до 16,3 тыс. т.

📌 Валовая прибыль до переоценки биологических активов: +38% г/г до 9,6 млрд руб.

📌 Скорр. EBITDA: +17: г/г до 7,4 млрд руб. Рентабельность по скорр. EBITDA составила 40%.

📌 Чистый долг / скорр. EBITDA снизился до исторического минимума: 0,4х с 1,1х в начале года.

📌 Скорректированная чистая прибыль до учета убытка от переоценки биологических активов: +18% до 6,3 млрд руб.

🔹 Производство и выручка

Наша выручка растёт за счёт увеличения продаж в натуральном выражении до 16,3 тыс тонн и инфляционных факторов. Наша уникальность — в поставке свежей рыбы, что позволяет нам конкурировать с импортной продукцией.

🔹 Чистая прибыль и влияние переоценки биологических активов

В первом полугодии на нас оказали эффект биологические риски, повлиявшие на все компании аквакультуры в Норвежском и Баренцевом морях, и изменения цепочек поставок. Эти факторы отразились на объёме биомассы в воде и, как следствие, на наших показателях.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.")