Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций"Русская Аквакультура" Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Русская Аквакультура"

1....

Авто-репост. Читать в блоге >>>

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 80,7 млрд |

| Выручка | 28,5 млрд |

| EBITDA | 12,9 млрд |

| Прибыль | 9,2 млрд |

| Дивиденд ао | – |

| P/E | 8,7 |

| P/S | 2,8 |

| P/BV | 2,1 |

| EV/EBITDA | 7,3 |

| Див.доход ао | 0,0% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Инарктика (Русская Аквакультура) акции

918₽ -0.11%

-

- "Русская Аквакультура" Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Русская Аквакультура"

1....

Авто-репост. Читать в блоге >>>

всех приветствую скажите пожалуйста почему у AQUA отрицательный DCF? Причем минус 33%? Это нормально?

Luc Shabdan, на 5 декабря форум вниз промотайте ;) всех приветствую скажите пожалуйста почему у AQUA отрицательный DCF? Причем минус 33%? Это нормально?

всех приветствую скажите пожалуйста почему у AQUA отрицательный DCF? Причем минус 33%? Это нормально?- "Русская Аквакультура" Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Русская Аквакультура"

1....

Авто-репост. Читать в блоге >>> - "Русская Аквакультура" Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Русская Аквакультура"

1....

Авто-репост. Читать в блоге >>> - "Русская Аквакультура" Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Русская Аквакультура"

1....

Авто-репост. Читать в блоге >>> - "Русская Аквакультура" Сообщение об изменении или корректировке информации, ранее опубликованной в Ленте новостей

Сообщение об изменении или корректировке информации, ранее опубликованной в Ленте новостей

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Русская Аквакультура"

1....

Авто-репост. Читать в блоге >>> - "Русская Аквакультура" Решения общих собраний участников (акционеров)

Решения общих собраний участников (акционеров)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Русская Аквакультура"

1....

Авто-репост. Читать в блоге >>> - "Русская Аквакультура" Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Русская Аквакультура"

1....

Авто-репост. Читать в блоге >>>  Русская аквакультура: инвестиционная идея для тех, кто не боится лососевых вшей

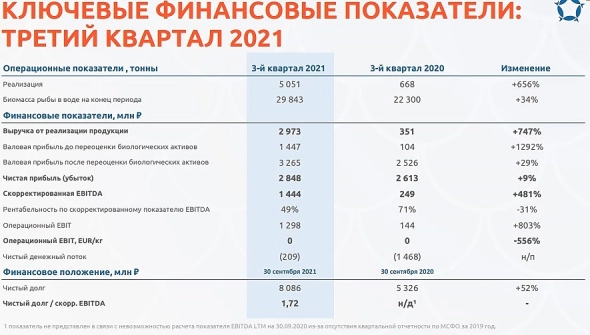

Русская аквакультура: инвестиционная идея для тех, кто не боится лососевых вшей🦈 «Русская Аквакультура» представила свои финансовые результаты за 9 мес. 2021 года:

📈 Выручка компании с января по сентябрь увеличилась на 73% (г/г) до 9,7 млрд руб., благодаря росту объёмов реализации готовой продукции. Последние 5 лет среднегодовой темп роста выручки превышает 30%, что радует.

📈 Показатель adj EBITDA также заметно увеличился — сразу на 52% (г/г) до 3,9 млрд руб. Темп роста оказался ниже динамики выручки, что обусловлено высокими издержками на корм для рыбы. Кстати говоря, в этом году многие продовольственные компании жалуются на существенный рост затрат на корм.

📈 Наконец, главный финансовый показатель, которым принято величать чистую прибыль, вырос по итогам 9m2021 более чем вдвое — до 4,8 млрд руб. Правда, сильно обольщаться такому бурному росту всё же не стоит, поскольку это во многом вызвано переоценкой биомассы.

💼 Долговая нагрузка по показателю NetDebt/adjEBITDA на конец отчётного периода оценивалась на уровне 1,7х, что позволило Совету директоров сделать рекомендацию о выплате промежуточных дивидендов за 3 кв.2021 года в размере 4 руб. на акцию. Таким образом, по итогам 9 мес. дивиденды составят 12 руб., что сулит более чем скромную ДД по российским меркам на уровне 2,4%.

Авто-репост. Читать в блоге >>>Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, проблема переоценки одна из ключевых. Фактически считают живую массу по хавчику и отклонение на мой взгляд получается диковатым. Я уж молчу про манипуляционный момент, но тут доверимся менеджменту.

По идее биомассу можно завысить на 15% — доказать обратное в моменте сложно. Так что, если хотите получить ультраконсервативную оценку:

— считайте расходы на корм и смолт с мультипликатором 1.35 (закладывайте шоковый рост)

— биомассу с мультипликатором 0.64 (закладывайте ошибку 10% + манипуляцию по пику 10% и отдельно мультипликатор биологического риска 20%, который на мой субъективный взгляд стал существенно ниже за последние годы)

Вадим Рахаев, а где кстати написано, что биомассу через вложенный корм определяют?

zzznth, насколько я помню — было озвучено менеджментом на одном из вебинаров.

У Вас три методологии есть для определения:

— абсолютная

— относительная

— матмодели

Абсолютная на объёме и в условиях РусАквы технологически сложно реализуема.

Матмодели уверен, что они используют второстепенно.

Относительные для них логичны (из тех научных статей, что я читал):

— улов на рыболовное усилие

— возрастной коэффициент (поверхностно по чешуе)

— кормовые затраты

Полагаю, что используют все методы для точности, но основа — кормовые затраты (сужу по услышанному).

P.S. Отклонение значений у всех методов имеет место быть. Сокращение отклонений происходит с ростом количества участков зарыбления при стабильных погодных условиях.

Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, проблема переоценки одна из ключевых. Фактически считают живую массу по хавчику и отклонение на мой взгляд получается диковатым. Я уж молчу про манипуляционный момент, но тут доверимся менеджменту.

По идее биомассу можно завысить на 15% — доказать обратное в моменте сложно. Так что, если хотите получить ультраконсервативную оценку:

— считайте расходы на корм и смолт с мультипликатором 1.35 (закладывайте шоковый рост)

— биомассу с мультипликатором 0.64 (закладывайте ошибку 10% + манипуляцию по пику 10% и отдельно мультипликатор биологического риска 20%, который на мой субъективный взгляд стал существенно ниже за последние годы)

Вадим Рахаев, а где кстати написано, что биомассу через вложенный корм определяют?Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, в каком-то смысле схожая ситуация с девелоперами: у тех тоже жизненный цикл объекта больше финансового года

Однако вот квартиру то если и можно на этапе котлована купить, то рыбку на стадии малька — нет (в том плане что отдадут тогда когда он вырастет)

Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, проблема переоценки одна из ключевых. Фактически считают живую массу по хавчику и отклонение на мой взгляд получается диковатым. Я уж молчу про манипуляционный момент, но тут доверимся менеджменту.

По идее биомассу можно завысить на 15% — доказать обратное в моменте сложно. Так что, если хотите получить ультраконсервативную оценку:

— считайте расходы на корм и смолт с мультипликатором 1.35 (закладывайте шоковый рост)

— биомассу с мультипликатором 0.64 (закладывайте ошибку 10% + манипуляцию по пику 10% и отдельно мультипликатор биологического риска 20%, который на мой субъективный взгляд стал существенно ниже за последние годы)

Вадим Рахаев, ну вот да, даже ваш комментарий с кучей поправок говорит о том, что компанию и ее бизнес объективно посчитать сложно… Разброс будет в ± 50% минимумСложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, проблема переоценки одна из ключевых. Фактически считают живую массу по хавчику и отклонение на мой взгляд получается диковатым. Я уж молчу про манипуляционный момент, но тут доверимся менеджменту.

По идее биомассу можно завысить на 15% — доказать обратное в моменте сложно. Так что, если хотите получить ультраконсервативную оценку:

— считайте расходы на корм и смолт с мультипликатором 1.35 (закладывайте шоковый рост)

— биомассу с мультипликатором 0.64 (закладывайте ошибку 10% + манипуляцию по пику 10% и отдельно мультипликатор биологического риска 20%, который на мой субъективный взгляд стал существенно ниже за последние годы)- Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Выручка выросла на 73%, а себестоимость производства выросла на 75% — маржинальность падает.

Рентабельность по скорректированному показателю EBITDA составила 40%, до ниже чем на 5% годом ранее.

Расим Касимов, второй приз твойВ Русской Аквакультуре смущает два момента:

1) Значительная волатильность операционных показателей. Реализация в 3 кв 21 выросла в 7,5 раз г/г. То густо, то пусто. Понятно, что прошлый год из-за пандемии не показателен, но у них и исторически за каждым успешным годом следует некоторое снижение.

2) Эффект переоценки биомассы оказывает значительный эффект на итоговый финансовый результат. В 3 кв 2021 она дала +1,8 млрд к валовой прибыли из общей суммы 3,27 млрд. В 3 кв 2020 было +2,4 млрд.

Но в целом взгляд на компанию скорее позитивный. Они конкурируют с импортом, но постепенно наращивают свою долю рынка (+ 3 п.п. за год до 16%). При том что цены реализации у Русской Аквакультуры в среднем выше.

К 2025 г. планируют занять 27% рынка, это минимум Х2 к текущей выручке, при этом компания мировой лидер по эффективности, хотя стоит признать, что по объемам производства пока значительное отставание.

На 4 кв традиционно приходится пик реализации, потому результаты будут еще лучше.

Дилетант, ок, забрал первый призСтранная хрень по факту:

1. рыба растет

2. рост рыбы приводит к росту ее стоимости

3. это какбэ приводит к росту оборотного капитала

4. рост оборотного капиатала приводит к снижению чист денежного потока от операционной деятельности

5. а это в свою очередь снижает свободный денежный поток

чето нелогичное

Тимофей Мартынов, полагаю, что если из любого цикла выдернуть линейный кусок, может пропасть логика.

Замкните цикл назад в производство смолта и логика вернётся на круги своя.

Инарктика (Русская Аквакультура) - факторы роста и падения акций

- Рыболовные участки позволяют нарастить мощность в 3 раза по сравнению с 2020 годом - до 50 тыс т. (21.04.2021)

- Практически монопольное положение в России по аквакультурному свежему лососю в России (21.04.2021)

- Импорт лосося в Россию из Чили и Фарерских островов почти обнулился, в России страшный дефицит лосося и рост цен на него (06.07.2022)

- Отсутствует ясная дивидендная политика (21.04.2021)

- Нет широкой диверсификации по видам продукции, выращивают в основном морской лосось и форель. (21.04.2021)

- Биологические риски не равны нулю. В 2015 году мор рыбы оказал серьезное негативное влияние на компанию (21.04.2021)

- Компания полностью зависит от импорта (100% смолт, 100% корма, 100% оборудования), поэтому если против нее введут санкции, то это конец. (06.07.2022)

- Компания не выпустила отчет за 2021 год, и перестала публиковать вообще какие-либо новости или информацию о себе на сайт с февраля 2022 года (06.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Инарктика (Русская Аквакультура) - описание компании

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

- Товарное выращивание радужной форели в Республике Карелия.

- Товарное выращивание атлантического лосося в Мурманской области.

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области

Чтобы купить акции, выберите надежного брокера: