Дивиденды Русской Аквакультуры в 2021 году составят порядка 1,5 млрд рублей - Велес Капитал

«Русская Аквакультура» сегодня представила свои финансовые результаты за 2020 г.

Рентабельность EBITDA оказалась немного ниже нашего прогноза, но общая эффективность бизнеса осталась на высоком уровне. Операционный EBIT/кг составил 2,2 евро, что соответствует нашим расчетам. Биомасса в воде увеличилась на конец периода с 16,2 до 28,2 тыс. тонн, что создает отличный задел для значительного увеличения вылова в текущем году. Мы в данный момент оцениваем объем реализации 2021 г. в 27 тыс. тонн, что на 75% г/г выше показателя 2020 г. Менеджмент также сообщил, что компания рассчитывает продолжить выплаты дивидендов в размере 30-50% чистой прибыли и рассматривает продление программы обратного выкупа. Наша текущая рекомендация для акций Русской Аквакультуры «Покупать» с целевой ценой 377 руб. за бумагу.

В 2020 г. компания реализовала 15,5 тыс. тонн рыбы GWT против 16,97 тыс. тонн в 2019 г. Снижение во многом было связано со сдвигом начала забоя на фоне холодной весны и лета. Забой был частично сдвинут на 2021 г., что также позволило нарастить биомассу в воде до рекордных 28,2 тыс. тонн (+74% г/г). Выручка при снижении реализации на 9% г/г уменьшилась на 5% г/г до 8,34 млрд руб. благодаря росту цен на 4% г/г. Увеличение цены реализации по большей части было связано с изменением валютного курса. В ходе звонка менеджмент отметил, что видит восстановление спроса со стороны сегмента HoReCa в начале этого года. В совокупности с глобальным ростом цен, которые увеличились более чем на 40% относительно январских показателей, это создает неплохие предпосылки для компании.

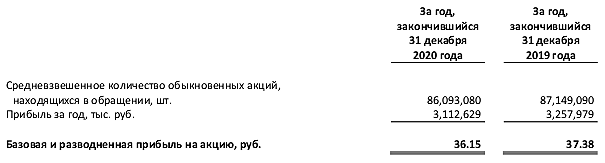

Несмотря на снижение выручки себестоимость реализованной продукции возросла на 3,2% г/г на фоне увеличения затрат по статье материалы и сырье. Подобная динамика стала следствием роста цен на корм. Переоценка биологических активов вернулась к положительному значению и составила 468,2 млн руб. против 669,9 млн руб. годом ранее. В первой половине года компания зафиксировала значительный убыток от переоценки на фоне плохих погодных условий и замедления роста рыбы. Скор. EBITDA снизилась на 2% г/г до 3,38 млрд руб., а рентабельность составила 40,5% против 39% в 2019 г. Показатель был несколько ниже нашего прогноза в силу более быстрого роста затрат на материалы и сырье. При этом показатель операционный EBIT/кг остался в рамках нашего прогноза и составил 2,2 евро. По эффективности производства Русская Аквакультура остается одним из лидеров среди глобальных аквакультурных компаний. Чистая прибыль сократилась на 4% г/г в силу снижения EBITDA.

За год компания приобрела еще одну баржу и живорыбное судно. Общее число барж увеличилось до 9. CAPEX составил 1,8 млрд руб. против 2,5 млрд руб. в 2019 г., а FCF, согласно нашим расчетам, был отрицательным на уровне 1,07 млрд руб. Мы ожидаем, что денежный поток будет вблизи нуля в этом году и выйдет на устойчивую положительную траекторию с 2022 г. благодаря росту объемов реализации и сохранению стабильно высокого уровня маржинальности. По нашим прогнозам, Русская Аквакультура реализует в 2021 г. порядка 27 тыс. тонн, что на 75% больше показателя прошлого года. Общая стратегическая цель остается неизменной – увеличить производство до 35 тыс. тонн к 2025 г.

Компания сообщила, что были приобретены еще 2 новых рыбоводных участка: губа Питькова и Тюва Губа. Обще число участков составляет 36 шт. и ведется работа по получению дополнительных.

Менеджмент уточнил, что в рамках buyback на 600 млн руб. осталось выкупить бумаг примерно на 100 млн руб. и затем может быть принято решение о продлении программы. Пока неизвестно на сколько она может быть расширена. Выкупленные бумаги могут быть использованы для программы мотивации топ-менеджмента. Компания продолжит выплачивать дивиденды в размере 30-50% чистой прибыли и мы продолжаем считать, что выплаты в 2021 г. составят порядка 1,5 млрд руб.

Михайлин Артем

ИК «Велес Капитал»

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций