АЛРОСА рассматривает возможность покупки «ПО «Кристалл»07.05.2018

АЛРОСА рассматривает возможность приобретения смоленской фирмы «ПО «Кристалл», крупнейшей компании по органке алмазов в России.

Наблюдательный совет АК «АЛРОСА» назвал потенциальную сделку «выгодной» после ее рассмотрения 28 апреля, сообщила компания в воскресенье.

«АЛРОСА… считает, что такая сделка при определенных условиях обеспечит взаимодополняемость компаний, — сообщил представитель АЛРОСА. – В частности, гранильный бизнес поможет АЛРОСА лучше понять тренды на бриллиантовом рынке».

Покупка «Кристалла» также позволит АЛРОСА увеличить производство некоторых категорий бриллиантов, которые больше подходят для огранки в России, нежели за границей, добавил представитель компании.

Ожидается, что государственная компания «Кристалл» станет частной компанией к 2019 году, согласно сообщению, распространенному Reuters в пятницу. Горнодобывающая компания примет окончательное решение о покупке «Кристалла» только тогда, когда акционеры гранильного предприятия определят, как будет проходить приватизация и по какой цене они будут продавать компанию, отметила АЛРОСА. Горнодобывающая компания, часть которой также принадлежит государству, должна затем решить, готова ли она приобрести фирму по такой цене.

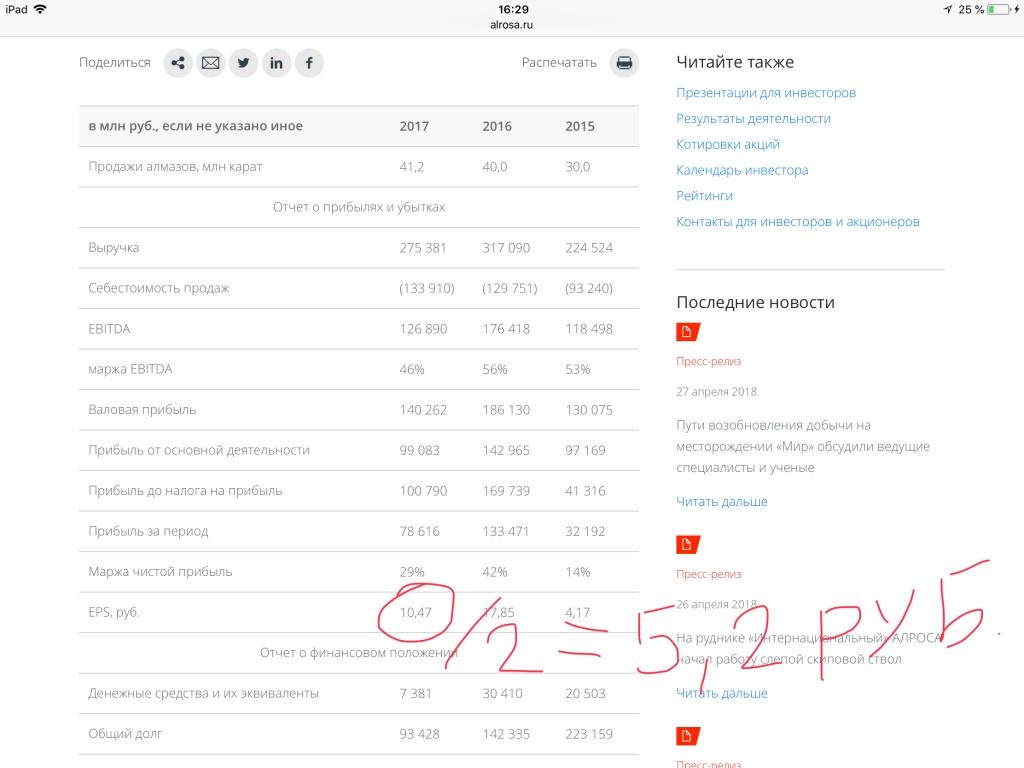

Компания «Кристалл», которая находится в российском городе Смоленске, получает некоторое количество алмазов от АЛРОСА, являясь членом Альянса АЛРОСА, а также является аккредитованным покупателем De Beers. Она гранит около 300 000 каратов в год и имеет доход в размере $200 млн, сообщает Reuters. Таким образом, показатели «Кристалла» в два раза превышают показатели гранильного завода АЛРОСА, который принес прибыль в размере $96,9 млн в 2017 году.

«Возможное приобретение компании не означает, что грядут фундаментальные перемены в стратегии компании, — прокомментировала АЛРОСА. – Большую часть дохода компания получает от алмазов, так и будет продолжаться».

Сделка поддержит испытывающий трудности российский гранильный сектор, который тем самым создаст конкуренцию для De Beers в алмазно-бриллиантовой отрасли, согласно данным агентства Reuters. Российский сектор огранки алмазов сталкивается с большой конкуренцией на международном рынке после того, как государство отменило экспортную пошлину на алмазы в размере 6,5% в 2016 году, сообщило агентство.

ОАО «ПО «Кристалл» – мсфо

Общий долг на 31.12.2015г: 6,590 млрд руб

Общий долг на 31.12.2016г: 9,461 млрд руб

Выручка 2015г: 13,709 млрд руб

Выручка 2016г: 15,690 млрд руб

Валовая прибыль 2015г: 1,484 млрд руб

Валовая прибыль 2016г: 1,940 млрд руб

Прибыль 2015г: 330,10 млн руб

Убыток 2016г: 382,60 млн руб

www.ru.kristallsmolensk.com/investors/documents/2016/

www.ru.kristallsmolensk.com/

ОАО «ПО «Кристалл» – рсбу

Общий долг на 31.12.2012г: 10,711 млрд руб

Общий долг на 31.12.2013г: 6,653 млрд руб

Общий долг на 31.12.2014г: 10,350 млрд руб

Общий долг на 31.12.2015г: 5,983 млрд руб

Общий долг на 31.12.2016г: 9,117 млрд руб

Выручка 2012г: 13,687 млрд руб

Выручка 2013г: 12,397 млрд руб

Выручка 2014г: 11,888 млрд руб

Выручка 2015г: 10,010 млрд руб

Выручка 2016г: 11,916 млрд руб

Прибыль 2012г: 26,55 млн руб

Прибыль 2013г: 4,79 млн руб

Прибыль 2014г: 15,05 млн руб

Прибыль 2015г: 353,95 млн руб

Убыток 2016г: 207,67 млн руб

e-ecolog.ru/buh/2016/6731044928

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций