Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЯКУТСК, 28 апреля. /ТАСС/. «Алроса» не рассматривает возможность отсрочки дивидендных выплат по итогам 2019 года, этот вопрос на уровне наблюдательного совета не обсуждался, сообщил ТАСС во вторник глава Якутии Айсен Николаев.

tass.ru/ekonomika/8349537

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 563,0 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 3,77 |

| P/E | 6,6 |

| P/S | 1,7 |

| P/BV | 1,5 |

| EV/EBITDA | – |

| Див.доход ао | 4,9% |

| АЛРОСА Календарь Акционеров | |

| 20/05 ГОСА по финальным дивидендам за 2023 год в размере 2,02 руб/акция | |

| 30/05 ALRS: последний день с дивидендом 2,02 руб | |

| 31/05 ALRS: закрытие реестра по дивидендам 2,02 руб | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

76.44₽ +1.25%

-

ну что, без дивидедоффжешь, похоже

Аля, тоже ничего не увидел.

TRD, будем считать, что отложили этот вопрос, пару рублей они смело могут выплатить на акцию

Аля, Хотелось бы верить.Втб вон подняло прогноз с 40 копеек. Но похоже, что нервы решили потрепать. Если бы по честному, то могли написать, что дивы не выплачивать. А так думай, что хочешь.

TRD, ну вроде бы в районе 20-ки, чуть меньше, сами посмотрите

Аля, так понятно, что могут. Но вот захотят ли?

TRD, они в июле обычно платили, естественно время есть для принятия решений

ну что, без дивидедоффжешь, похоже

Аля, тоже ничего не увидел.

TRD, будем считать, что отложили этот вопрос, пару рублей они смело могут выплатить на акцию

Аля, Хотелось бы верить.Втб вон подняло прогноз с 40 копеек. Но похоже, что нервы решили потрепать. Если бы по честному, то могли написать, что дивы не выплачивать. А так думай, что хочешь.

TRD, ну вроде бы в районе 20-ки, чуть меньше, сами посмотрите

Аля, так понятно, что могут. Но вот захотят ли?ну что, без дивидедоффжешь, похоже

Аля, тоже ничего не увидел.

TRD, будем считать, что отложили этот вопрос, пару рублей они смело могут выплатить на акцию

Аля, Хотелось бы верить.Втб вон подняло прогноз с 40 копеек. Но похоже, что нервы решили потрепать. Если бы по честному, то могли написать, что дивы не выплачивать. А так думай, что хочешь.

TRD, ну вроде бы в районе 20-ки, чуть меньше, сами посмотрите

ну что, без дивидедоффжешь, похоже

Аля, тоже ничего не увидел.

TRD, будем считать, что отложили этот вопрос, пару рублей они смело могут выплатить на акцию

Аля, как версию можно представить, что стоят в очереди с протянутой рукой за господдержкой. И как тут тогда объяснить выплату дивов?- Всем привет, я только начал заниматься акциями. Можете подкинуть торговую стратегию среднесрочную?

ну что, без дивидедоффжешь, похоже

Аля, тоже ничего не увидел.

TRD, будем считать, что отложили этот вопрос, пару рублей они смело могут выплатить на акцию

Аля, Хотелось бы верить.Втб вон подняло прогноз с 40 копеек. Но похоже, что нервы решили потрепать. Если бы по честному, то могли написать, что дивы не выплачивать. А так думай, что хочешь.

TRD, у них там FCF за 2-е полугодие был в районе 20 лярдов, если я конечно не путаю, на 7,3 лярда акций получается ~ 2руб. Если я ничего не путаю, отчет в начале марта выходил, залезу гляну ещё разну что, без дивидедоффжешь, похоже

Аля, тоже ничего не увидел.

TRD, будем считать, что отложили этот вопрос, пару рублей они смело могут выплатить на акцию

Аля, Хотелось бы верить.Втб вон подняло прогноз с 40 копеек. Но похоже, что нервы решили потрепать. Если бы по честному, то могли написать, что дивы не выплачивать. А так думай, что хочешь.

ну что, без дивидедоффжешь, похоже

Аля, тоже ничего не увидел.

TRD, будем считать, что отложили этот вопрос, пару рублей они смело могут выплатить на акциюсегодня ожидаем: СД рассмотрит дивиденды

см. календарь по акциям

Амиран,

Я думаю, отложат рассмотрение

Anglo American plc — Производственный отчет за 1 кв 2020г.

Anglo American plc — Производственный отчет за 1 кв 2020г.

Производство алмазов 1 кв 2019г: 7,9 Mct

Производство алмазов 1 кв 2020г: 7,8 Mct

www.angloamerican.com/media/press-releases/2020/23-04-2020- "Бриллианты АЛРОСА" остаются единственным предприятием, не возобновившим работу на Алтае

Барнаул. 23 апреля. ИНТЕРФАКС — Занимающееся огранкой ООО «Бриллианты АЛРОСА» (входит в группу «АЛРОСА») (MOEX: ALRS) осталось единственным предприятием в Алтайском крае, не возобновившим работу после простоя в конце марта — начале апреля из-за принятых ограничительных мер по коронавирусу, сообщил министр промышленности и энергетики региона Вячеслав Химочка журналистам в четверг.

«Только неделю предприятия (которые приостанавливали производство — ИФ) находились в простое. Сегодня все они возобновили свою деятельность, в том числе по оборонной тематике. Пока у нас только одно предприятие, это ООО „Бриллианты АЛРОСА“, находится в простое. Оно простаивает из-за решения головной компании», — сказал Химочка.

Как изменились времена. А ведь совсем недавно, при социализме, за такой саботаж расстреливали.

Авто-репост. Читать в блоге >>>

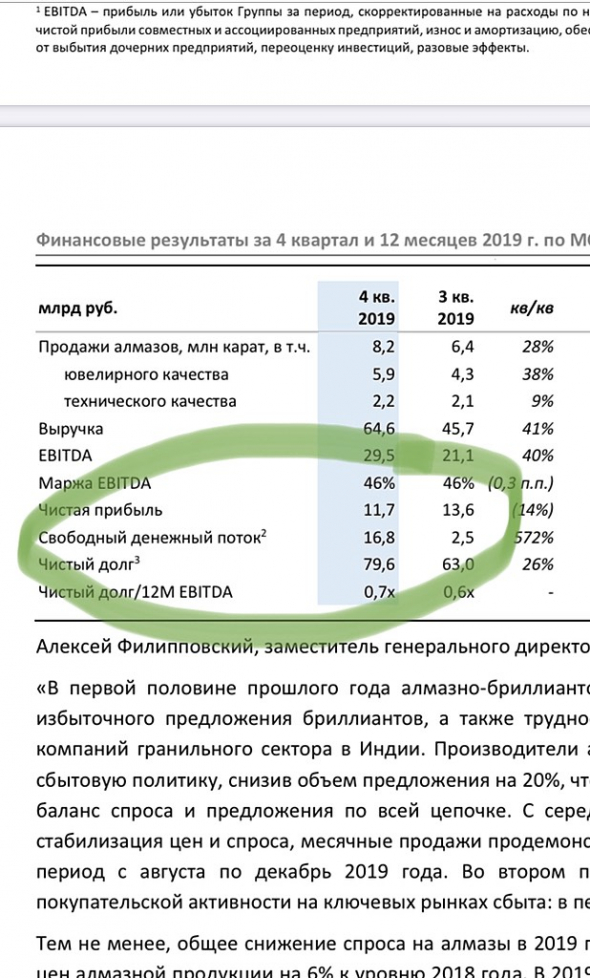

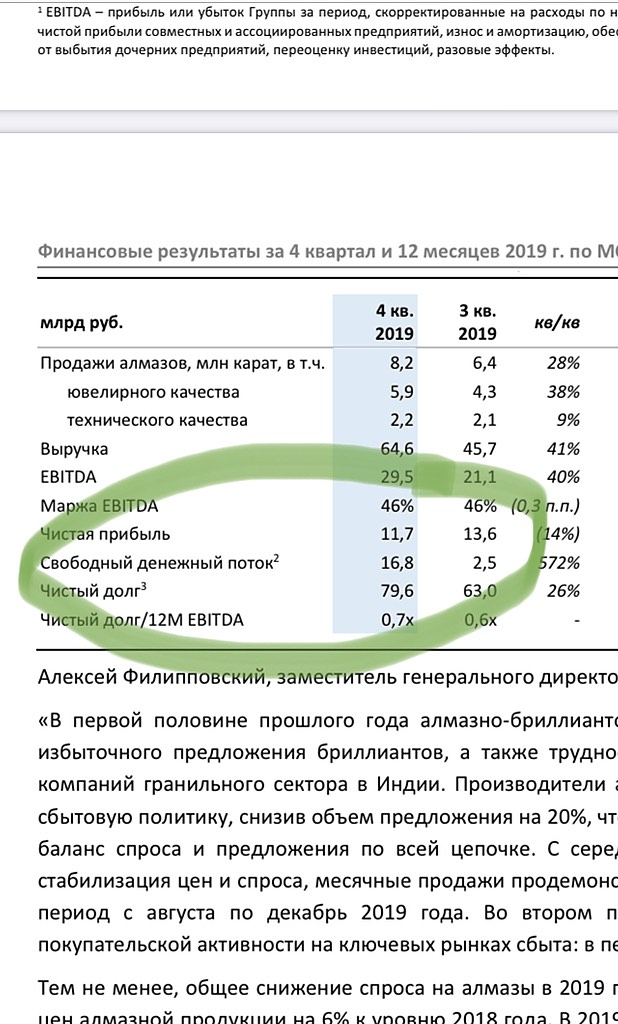

фундаментальный анализ компании АЛРОСА

фундаментальный анализ компании АЛРОСА«АЛРОСА» — лидер алмазодобывающей отрасли мира, российская государственная горнорудная компания, нацеленная на комплексное решение приоритетных национальных задач по освоению природных ресурсов.

Начнем с изучения динамики активов и выручки, для того чтобы понять является ли компания растущей.

Динамика активов за последние 5 лет практически не изменилась, тоже самое можно сказать и про выручку которая с 224 млрд. рублей в 2015 году, увеличилась всего лишь до 238 млрд. рублей. Значит назвать компанию растущей нельзя, скорее это компания которая достигла определенного пика развития и держится на нем.

Не мало важный фактор что компания АЛРОСА, это сырьевая компания. Это означает то, что компания продает сырьё, а сырьё в свою очередь имеет свойство волатильности цены. Также АЛРОСА компания экспортер, и будет зависеть от волатильности курса рубля. Зная это, мы должны понимать что компании сложно будет показывать стабильный финансовый результат, что мы и увидим при рассмотрении чистой прибыли.

Чистая прибыль имеет волнообразный график, можем наблюдать убыток в 2014 году, а так же резкое увеличение чистой прибыли в 2016 году, конечно же нужно понимать что резкое увеличение прибыли, это следствие укрепления доллара по отношению к рублю, и необходимо корректировать чистую прибыль, что бы понимать общую картину бизнеса компании.

Пик закредитованности компании был в 2015 году 65%. После чего компания направляла денежный поток на погашения долгов, после чего уровень закредитованности снизился до 38% в 2017 году. На данный момент закредитованность на уровне 41%, это говорит о том, что компания вполне кредитоспособна.

Что бы узнать об эффективности менеджмента, я обычно смотрю на мультипликатор ROE который показывает доходность акционерного капитала, если он больше 15% то менеджмент эффективно использует акционерный капитал. Если скорректировать 2014 и 2016 год, то можно увидеть 20-30 % рентабельности акционерного капитала.

Рассмотрев финансовые показатели компании, можно сделать вывод что компания сильно зависит от стоимости алмазов и бриллиантов, также от курса рубля. Компания может переживать как падения так и взлеты, причем не в силе даже контролировать это. В этом и есть особенность импорто-сырьевых компаний.

По итогам 1 квартала, который оказался худшим кварталом по продажам, видно что сейчас компания испытывает трудности, в связи со вспышкой пандемии спрос на алмазы и бриллианты снизился.

Не смотря на ослабления рубля, динамика финансовых показателей будет хуже.

Вывод: Покупая акции АЛРОСА вы должны понимать что у компании не будет стабильной прибыли, так как она зависит от тех факторов, которых не в силе изменить. Сильного роста от компании ожидать не стоит, но можно увидеть хорошие дивиденды. При рассмотрении финансовых показателей, обязательно обращайте внимание на курсовую разницу, и корректируйте прибыль, это позволит яснее увидеть полную картину.

Не забудь подписаться на мой телеграмм канал Твой инвестор

Авто-репост. Читать в блоге >>> Инвестиционная идея: покупка акций АЛРОСА

Инвестиционная идея: покупка акций АЛРОСА💡Инвестиционная идея💡

После 30%-ного снижения акции АЛРОСА вновь привлекательны для покупки

💎 Спрос на бриллианты — под сильным давлением из-за карантинов. Продажи АЛРОСА за март -60% г/г. Резкое падение спроса стало основной причиной снижения котировок акций АЛРОСА в 2020 г. (-30% с начала года)

🔹 Но ситуация меняется:

1️⃣ Экономика Китая уже в значительной степени восстановилась. США и Европа, вероятно, прошли пик кризиса.

2️⃣ Спрос на ювелирные украшения начнет нормализоваться уже летом.

3️⃣ Снижение продаж АЛРОСА в 2020г. будет менее 20% г/г., а в 2021г следует ждать роста продаж 1/3 от низкой базы текущего года.

4️⃣ Цены на бриллианты восстановятся до предкризисных значений в следующем году.

🔹 Резюме: После 30%-ного снижения акции АЛРОСА выглядят привлекательными для покупки на срок от 1 года. Они торгуются с привлекательным мультипликатором 4.4x EV/EBITDA 2021, и ожидаемой дивидендной доходностью 17%.по итогам 2021г.

Источник- телеграм-канал ВТБ Мои Инвестиции

Авто-репост. Читать в блоге >>>

на чем эта дурочка опять растет??? хочется выматериться, так опять забанят ))))

Норкин Сеня, видимо, на шортах тех, кто прочитал информацию об убытках. Вот только рынок так не работает. Рост или падение не зависят от информации, про которую знают все. Эти движения больше зависят от максимальных позиций физиков. Если все шортят — значит будет рост, и наоборот. Биржа — это не пункт раздачи денег трейдерам, это место, где у трейдеров деньги забирают.

на чем эта дурочка опять растет??? хочется выматериться, так опять забанят ))))

Норкин Сеня, на перспективах. В текущей ситуации отчёты мало что значат, в т.ч. даже отчёты за 2019 год уже ни о чём.

Grr, а какие перспективы?

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: