Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДрузья, никто не знает, с чем связано падение котировок?

Воронов Дмитрий, сахар тянет на дно))

| Число акций ао | 135 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 197,7 млрд |

| Выручка | 277,3 млрд |

| EBITDA | 56,6 млрд |

| Прибыль | 46,5 млрд |

| Дивиденд ао | – |

| P/E | 4,3 |

| P/S | 0,7 |

| P/BV | 1,0 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 0,0% |

| Русагро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Друзья, никто не знает, с чем связано падение котировок?

Вот это проброс сегодня! оставлю на память

MrDenis, www.vedomosti.ru/business/news/2019/11/22/816963-rusagro-zayavila

Инвестиционная фаза в инфраструктуру подошла к завершению и корректировку в оценки может внести лишь открытие китайского рынка, в связи с чем у компании могут появиться несколько быстроокупаемых проектов.

Оценка инвестиционной программы 2020 года также может быть снижена.

Основные капзатраты предполагаются в масложировом сегменте.«У нас есть долгосрочное желание консолидировать эту компанию (»Агро-Белогорье" — ред.), через слияние или приобретение"

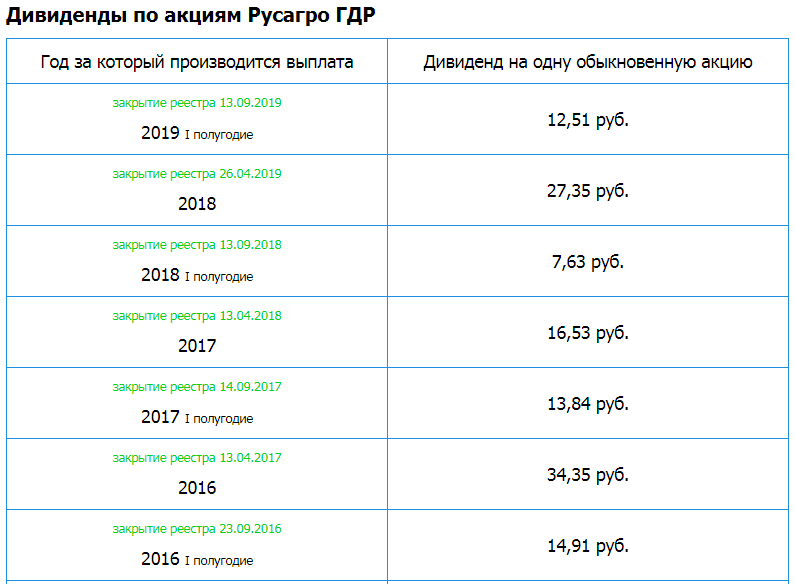

У расписок ГК Русагро есть два фактора для роста: проведение SPO среди инвесторов для расширения числа акций в свободном обращении и погашения долга, и рост дивидендных выплат до 6-8% в валюте. При вторичном размещении возможен рост до целевой цены $15 (947 руб.) за расписку, соответствующей цене SPO в апреле 2016 года. ГК Русагро выплачивает щедрые дивиденды, достигшие при выплате за 1 полугодие 2019 года 50% от чистой прибыли или $0,19 (12,52 руб.) на расписку в валюте (1,8% дивидендной доходности). С учётом полной консолидации активов Солпрода в 2020 году, чистая прибыль Русагро должна вырасти следом за EBITDA на 30-50%, что позволит выплачивать вновь фиксированные платежи на уровне $0.8 в год акционерам, как в 2015-2016 годах (за 2018 — $0.51) и приносить 7-8% в валюте.«Инвестиционная компания ЛМС»

Русагро 3кв 2019 В ожидании SPO.

Сельскохозяйственные компании всегда сложно разбирать, особенно когда такая высока диверсификация.

Пугающие -50% по ЧП, обусловлены исключительно бумажной переоценкой Зато выручка +74% до 33 млрд!

«Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции за 9 месяцев 2019 года был обусловлен главным образом снижением рыночных цен на свиней в течение отчетного периода и соответствующим снижением справедливой стоимости скота в итоговом балансе.»

EBITDA стабильна.

Авто-репост. Читать в блоге >>>

Сельскохозяйственные компании всегда сложно разбирать, особенно когда такая высока диверсификация.

Пугающие -50% по ЧП, обусловлены исключительно бумажной переоценкой Зато выручка +74% до 33 млрд!

«Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции за 9 месяцев 2019 года был обусловлен главным образом снижением рыночных цен на свиней в течение отчетного периода и соответствующим снижением справедливой стоимости скота в итоговом балансе.»

EBITDA стабильна.

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя».

Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.