Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВыкуп аэрофлота:

цена: 147 руб за акцию

объем: 9,5% от free float

максимальный объем: 7 млрд руб

37% от всего free float подали заявки на выкуп

коэээфициент выкупа = 0,255

Тимофей Мартынов и какая точная дата поступления денежных средств от выкупа? Вроде после 08.09 долны начать

Михаил Коробов, Мне уже пришли, хотя изначально обещали до конца августа. Брокер финам.

Игорь Самарев,

Сколько процентов от наличия выкупили?

Dzuba Evgeniy, у меня были 200 акций на одном счёте, там ничего не дали выкупить, и 1300 на другом, по нему выкупили 300 акций, так что никаких неполных лотов нет. В среду 22.08 мне позвонили и попросили подписать электронное заявление на выкуп, а в четверг 23.08 перечислили деньги и забрали акции.

Игорь Самарев, Общался с брокером, сказали что выкуп будет 9 сентября. Выкупят каждую четвертую акцию.

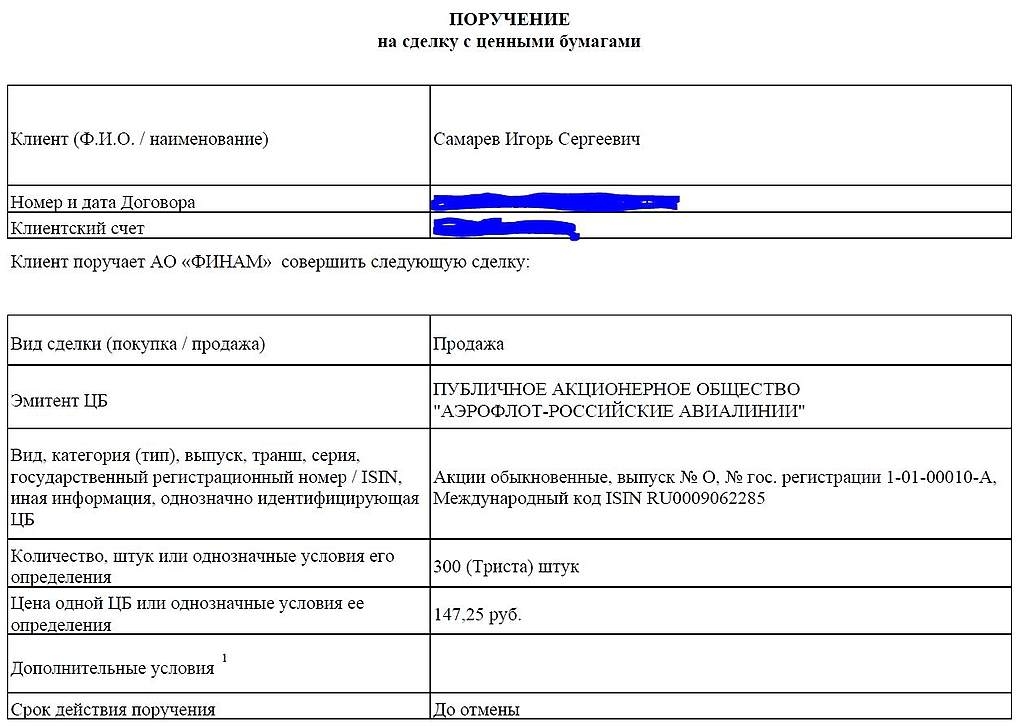

Dzuba Evgeniy, если каждую четвёртую, то возможно меня реально наеобманули, у меня было подано вот такое поручение, которое ни хрена не похоже на выкуп, хотя деньги по нему мне скинули успешно. А ради пары тысяч, которые мне недодали с моих 300 акций, мне лень устраивать скандал.