Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийпривет летчики ну что когда 130 будет кто в курсе…

юра титов, когда нефть будет по 30 бачей за бочку

Одна тут отдыхаешь?, когда нефть будет так стоить гребаный аэрофлот сдохнет… от жадности

| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 199,2 млрд |

| Выручка | 612,2 млрд |

| EBITDA | 318,4 млрд |

| Прибыль | 10,3 млрд |

| Дивиденд ао | – |

| P/E | 19,4 |

| P/S | 0,3 |

| P/BV | -2,1 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| 02/05 Аэрофлот: отчёт РСБУ за 1 кв 2024 года | |

| 06/05 ВОСА | |

| 30/05 Аэрофлот: отчёт МСФО за 1 кв 2024 года | |

| Прошедшие события Добавить событие | |

привет летчики ну что когда 130 будет кто в курсе…

Бизнес а-ля-рюс вопастносте! Пролетарии «Аэрофлота» объединяйтесь!

life.ru/1243025

Аэрофлот считаем заново

Много писали все спорили. Считали % а зайти и проверить информацию никто не захотел 15.09.1999 года при открытии цена 1акции компании Аэрофлот стоила Внимание. 0.01рубл

Ну что начнём опять считать на трешку в Москве хватит или нет если цена до 220р доходила. Сколько теперь %получилось

Продолжение блога трейдинг это случайность или закономерность. Друзья в этот раз считать публично не буду. Так как в прошлый раз я намеренно запутал Вас (ссори перед всеми) дабы подняли историю но увы все любят готовое. Как вы считаете если акция стоила 0.01 а потом спустя 15 лет стоила +220руб это во сколько 1000руб выросла?

Телеграм americaoil

Авто-репост. Читать в блоге >>>

У нас есть инвестиционная идея: с ростом котировок нефти мы рекомендуем «шорить» «Аэрофлот» (короткая позиция на месяц с целью 95 рублей).Розинов Станислав

Показатели Аэрофлота продолжают нисходящий полёт

В сезон отчётностей, Аэрофлот как-то пролетел мимо меня. Компания отчиталась о финансовых результатах за I пол. 2019 г. по МСФО. Выручка авиаперевозчика увеличилась на 17,2% год к году – до 311,4 млрд руб. Показатель EBITDA составил 68,2 млрд руб., увеличившись на 15,7%. Рентабельность по EBITDA составила 21,9%. Операционная прибыль компании снизилась на 16,2% и составила 14,6 млрд руб. чистый убыток Аэрофлота за январь-июнь составил 8,78 млрд руб.

Аэрофлот в очередной раз отчитался слабо. Положительная динамика выручки обусловлена ростом пассажирооборота (+11,7%), а также увеличением на 0,7% доходных ставок. В целом, давление на динамику финансовых показателей оказали рост цен на топливо и валютные расходы компании. Дополнительным негативным фактором стало закрытие воздушного пространства Пакистана, что привело к увеличению полетного времени в пункты Таиланда, Вьетнама, Индии, что, в свою очередь, привело к дополнительным расходам на авиационное топливо. Операционные расходы компании в I пол. показали рост на 19,5%. Расходы на топливо увеличились на 19%, обслуживание самолета на 21%. Чистый долг российского авиагиганта снизился на 12,4% и составляет 552,3 млрд руб.

Авто-репост. Читать в блоге >>>

В сезон отчётностей, Аэрофлот как-то пролетел мимо меня. Компания отчиталась о финансовых результатах за I пол. 2019 г. по МСФО. Выручка авиаперевозчика увеличилась на 17,2% год к году – до 311,4 млрд руб. Показатель EBITDA составил 68,2 млрд руб., увеличившись на 15,7%. Рентабельность по EBITDA составила 21,9%. Операционная прибыль компании снизилась на 16,2% и составила 14,6 млрд руб. чистый убыток Аэрофлота за январь-июнь составил 8,78 млрд руб.

Аэрофлот в очередной раз отчитался слабо. Положительная динамика выручки обусловлена ростом пассажирооборота (+11,7%), а также увеличением на 0,7% доходных ставок. В целом, давление на динамику финансовых показателей оказали рост цен на топливо и валютные расходы компании. Дополнительным негативным фактором стало закрытие воздушного пространства Пакистана, что привело к увеличению полетного времени в пункты Таиланда, Вьетнама, Индии, что, в свою очередь, привело к дополнительным расходам на авиационное топливо. Операционные расходы компании в I пол. показали рост на 19,5%. Расходы на топливо увеличились на 19%, обслуживание самолета на 21%. Чистый долг российского авиагиганта снизился на 12,4% и составляет 552,3 млрд руб.

10 сентября 2019

Авиабилеты подорожали на четверть

Средняя цена авиабилета экономкласса выросла почти на четверть с начала 2019 года. Об этом сообщают «Известия» со ссылкой на Росстат.

По данным ведомства, похожая ситуация наблюдалась в 2008 году на фоне кризиса — тогда рост цен на перелет составил 24,1 процента. После этого в течение десяти лет подорожание колебалось от двух до 19 процентов за тот же период. При этом отмечается, что в августе стоимость билетов максимальная — затем она начинает падать ежемесячно вплоть до декабря.

Главный эксперт Института экономики транспорта ВШЭ Федор Борисов пояснил, что рост цен на перелет экономклассом вызван увеличением издержек авиакомпаний, а также резким скачком цен на топливо в 2018 году.

Минтранс утверждает, что увеличение стоимости билетов не должно превышать инфляцию, и собирается принять меры для сдерживания роста цен. При этом в Минфине подчеркнули, что ведомство пока не обращалось с предложением о дополнительных субсидиях для авиаперевозчиков. Федеральная антимонопольная служба также следит за ситуацией с ценами на топливо после жалоб авиакомпаний.

2 сентября заместитель исполнительного директора АЭВТ Борис Шокуров заявил, что стоимость авиабилетов в 2019 году вырастет по сравнению с предыдущим годом примерно на десять процентов. По его словам, это связано с операционными убытками отечественных авиакомпаний.

Аэрофлот — цель на разворот — Финам

«Аэрофлот» – один из крупнейших авиаперевозчиков в России с выручкой 612 млрд руб. в 2018 г. и долей на рынке около 40%. Сеть маршрутов охватывает 57 стран мира и 173 регулярных направлений.

Прибыль акционеров во 2К2019 составила 5,5 млрд.руб. в сравнении с убытком почти 20 млрд.руб. годом ранее. EBITDA повысилась на 12,8% г/г до 46,7 млрд.руб. За 6 мес. чистый убыток составил -11,3 млрд.руб. (-62% г/г). Результаты удалось улучшить благодаря повышению операционных результатов, благоприятным курсовым разницам, а также сокращению финансовых расходов.

Рост пассажиропотока на 11,2% во 2К2019, увеличение частоты полетов, а также новые направления помогли расширить рыночную долю на 1,7 процентных пункта до 42,6% и повысить выручку на 12,7% до 173,4 млрд.руб.

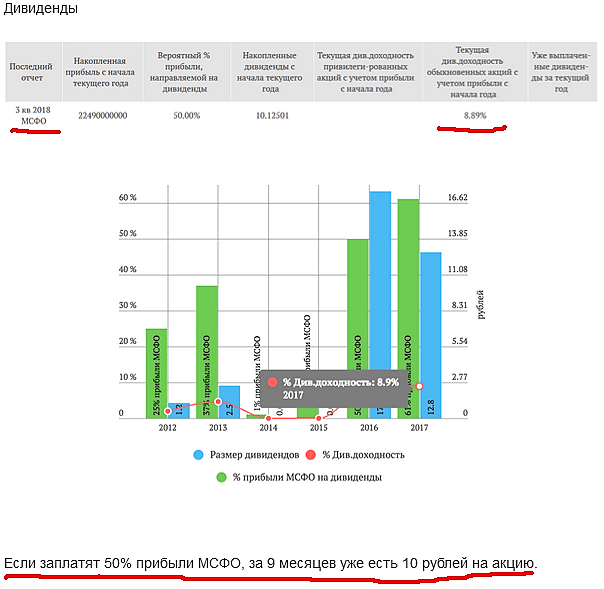

Годовая прибыль будет во многом зависеть от высокого 3-го квартала. Консенсус Bloomberg указывает на прибыль по итогам 2019 года в объеме 19.2 млрд.руб., что предполагает рост почти в три раза относительно прошлого года после двух лет падения. Инвестиционная программа, как ожидается, будет на сопоставимом с прошлым годом уровнем. Дивиденд 2019П может составить 9,0 руб. на акцию (+236% г/г) с доходностью 8,3%.Малых Наталия

ГК «ФИНАМ»

По форвардным мультипликаторам акции AFLT торгуются с дисконтом в среднем 17% по отношению к компаниям-аналогам.

Авто-репост. Читать в блоге >>>

Аэрофлот — цель на разворот — Финам

«Аэрофлот» – один из крупнейших авиаперевозчиков в России с выручкой 612 млрд руб. в 2018 г. и долей на рынке около 40%. Сеть маршрутов охватывает 57 стран мира и 173 регулярных направлений.

Прибыль акционеров во 2К2019 составила 5,5 млрд.руб. в сравнении с убытком почти 20 млрд.руб. годом ранее. EBITDA повысилась на 12,8% г/г до 46,7 млрд.руб. За 6 мес. чистый убыток составил -11,3 млрд.руб. (-62% г/г). Результаты удалось улучшить благодаря повышению операционных результатов, благоприятным курсовым разницам, а также сокращению финансовых расходов.

Рост пассажиропотока на 11,2% во 2К2019, увеличение частоты полетов, а также новые направления помогли расширить рыночную долю на 1,7 процентных пункта до 42,6% и повысить выручку на 12,7% до 173,4 млрд.руб.

Годовая прибыль будет во многом зависеть от высокого 3-го квартала. Консенсус Bloomberg указывает на прибыль по итогам 2019 года в объеме 19.2 млрд.руб., что предполагает рост почти в три раза относительно прошлого года после двух лет падения. Инвестиционная программа, как ожидается, будет на сопоставимом с прошлым годом уровнем. Дивиденд 2019П может составить 9,0 руб. на акцию (+236% г/г) с доходностью 8,3%.Малых Наталия

ГК «ФИНАМ»

По форвардным мультипликаторам акции AFLT торгуются с дисконтом в среднем 17% по отношению к компаниям-аналогам.

Авто-репост. Читать в блоге >>>

«Сделка, скорее всего, будет не прямая, а будет осуществляться через IPO»

«С учетом появившейся информации о возможности выхода авиакомпании «Победа» из «Аэрофлота» мы вступили с компанией, Минтрансом и Росавиацией в диалог по данному вопросу. Хотели бы узнать планы «Аэрофлота» на этот счет и позицию отраслевого министерства»

Годовая прибыль будет во многом зависеть от высокого 3-го квартала. Консенсус Bloomberg указывает на прибыль по итогам 2019 года в объеме 19.2 млрд.руб., что предполагает рост почти в три раза относительно прошлого года после двух лет падения. Инвестиционная программа, как ожидается, будет на сопоставимом с прошлым годом уровнем. Дивиденд 2019П может составить 9,0 руб. на акцию (+236% г/г) с доходностью 8,3%.Малых Наталия

Мы отмечаем, что рублевая цена Brent непрерывно снижается несколько месяцев подряд, и в этом квартале эта тенденция ускорилась, что перспективно для «Аэрофлота». По нашим оценкам, покупка акций может принести инвесторам 20% прибыли в перспективе года.Малых Наталия

Аэрофлот, друзья мои, это просто — УЖАС, УЖАС, УЖАС.

При росте выручки за 1 полугодие на 17,2% до 311,4 млрд руб. компания увеличила чистый убыток с минус 2,8 млрд до минус 8,7 млрд рублей.

Согласитесь, не так часто при хорошем росте выручки мы можем увидеть стремительный уход в зону убытков. Давайте разбираться, почему это произошло — смотрим в структуру себестоимости:

обслуживание воздушных судов -61,1 млрд, рост 25,8% (опережает прирост выручки, очень негативный сигнал)

амортизация и таможенные пошлины 53,6 млрд руб (рост 29,2 % — очень негативно)

техническое обслуживание воздушных судов 13,9 млрд (рост 38,5%)

топливо 92,7 млрд (рост 19%)

Таким образом, причина убытков становится понятна — главные показатели в структуре себестоимости растут быстрее чем выручка.

Можем ли мы обвинить руководство компании в том, что они не умеют правильно работать с себестоимостью?

Думаю, это было бы не совсем объективно — на деятельность Аэрофлота да и других российских перевозчиков кардинально влияют 2 негативных фактора — резкий рост курса доллара по сравнению с 1 полугодием 2018 года(влияет на лизинговые платежи, таможенные платежи и цену топлива и аэропортового обслуживания за границей) плюс выросшие цены на нефть и следовательно, авиационный керосин.

Справедливости ради надо отметить, что авиаперевозки — очень сложная отрасль, многие мировые авиакомпании прошли через процедуру банкротства, а Алиталия — так и несколько раз, и хороших фин показателей ожидать и не стоило.

Зевершает картину огромный долг 552 млрд, практически равный объему выручки, что делает акции компании не очень привлекательными для долгосрочного инвестирования.

Вердикт — компания держится только за счет получаемых ройялти и субсидий от государства, покупки акций Аэрофлота рекомендую только в объеме не более 1,2 % от портфеля и только на просадках