| Число акций ао | 9 650 млн |

| Номинал ао | 0.09 руб |

| Тикер ао |

|

| Капит-я | 249,2 млрд |

| Выручка | 1 046,0 млрд |

| EBITDA | 264,3 млрд |

| Прибыль | -9,1 млрд |

| Дивиденд ао | – |

| P/E | -27,5 |

| P/S | 0,2 |

| P/BV | -2,3 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| АФК Система Календарь Акционеров | |

| 14/06 отчёт МСФО за 1кв 2024 года | |

| 29/08 отчёт МСФО за 2кв 2024 года | |

| 29/11 отчёт МСФО за 3кв 2024 года | |

| Прошедшие события Добавить событие | |

АФК Система акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Рано я из Системы вышел, но рад за нее и за тех, кто дотерпел! Система в лихой октябрь удержала на плаву!

Рано я из Системы вышел, но рад за нее и за тех, кто дотерпел! Система в лихой октябрь удержала на плаву!

Что происходит, откуда 6%?

Greeeeezly,

#AFKS #IPO

⚡️ ВЕРХНЯЯ ГРАНИЦА ОЦЕНКИ OZON НА IPO ОЦЕНИВАЕТСЯ В $12 МЛРД

Александр Николаев, дохрена, в 3 раза больше капитализации системы

Greeeeezly,

на месте системы отдал бы все 45% по такой цене)

Что происходит, откуда 6%?

Greeeeezly,

#AFKS #IPO

⚡️ ВЕРХНЯЯ ГРАНИЦА ОЦЕНКИ OZON НА IPO ОЦЕНИВАЕТСЯ В $12 МЛРД

Александр Николаев, дохрена, в 3 раза больше капитализации системыЧто происходит, откуда 6%?

Greeeeezly,

#AFKS #IPO

⚡️ ВЕРХНЯЯ ГРАНИЦА ОЦЕНКИ OZON НА IPO ОЦЕНИВАЕТСЯ В $12 МЛРДСистема — еще одна акция выросла на 100% в моем портфеле.

Еще одна акция из моего портфеля выросла на 100%. А я просто продолжаю коллекционировать скрины этих событий себе на память.

Брал еще в 18 году. Как обычно, мне не хватало смелости и ума предполагать такой рост, какой по факту произойдет к 20-му году, но по 8-9 рублей Система была привлекательна. Наличие таких крепких активов вроде МТС, Озон, Медси, Сегежы и др. не могли не стоить каких-то денег. И вот теперь рынок поверил. С одной стороны (в отличии от Яндекса, где мне был не совсем понятен резкий рост стоимости акций) тут впереди ipo Озона и возможно Сегежи или Степи, т.е. вроде рост сильный, и как обычно рука чешется зафиксироваться, но в случае реализации всех позитивных событий весьма вероятен рост как минимум до 40 рублей.

Вернусь сюда через годик посмотреть, был ли я прав )

Авто-репост. Читать в блоге >>>

Константин Манулов, Констнтин, что вы делаете когда акция так выросла? на 100 процентов? Вы продаете ее? или часть? Венгрия собралась первой из стран ЕС (https://www.forbes.ru/newsroom/obshchestvo/413645-vengriya-pervoy-iz-stran-es-reshila-ispytat-rossiyskuyu-vakcinu-ot-covid) протестировать российскую вакцину от коронавируса. Клинические испытания «Спутник V» планируется начать в декабре, сообщил глава венгерского МИДа. Ранее ЕС пригрозил Будапешту наказанием за закупку несертифицированного им препарата

Венгрия собралась первой из стран ЕС (https://www.forbes.ru/newsroom/obshchestvo/413645-vengriya-pervoy-iz-stran-es-reshila-ispytat-rossiyskuyu-vakcinu-ot-covid) протестировать российскую вакцину от коронавируса. Клинические испытания «Спутник V» планируется начать в декабре, сообщил глава венгерского МИДа. Ранее ЕС пригрозил Будапешту наказанием за закупку несертифицированного им препарата- #SBER #AFKS

⚡️ СБЕР И OZON РАЗРЕШИЛИ РАЗНОГЛАСИЯ ИЗ-ЗА РАЗОРВАННОГО СОГЛАШЕНИЯ О НАМЕРЕНИЯХ, КОТОРЫЕ ПРЕДУСМАТРИВАЛИ ШТРАФ В 1 МЛРД РУБ.  Система - еще одна акция выросла на 100% в моем портфеле.

Система - еще одна акция выросла на 100% в моем портфеле.

Еще одна акция из моего портфеля выросла на 100%. А я просто продолжаю коллекционировать скрины этих событий себе на память.

Брал еще в 18 году. Как обычно, мне не хватало смелости и ума предполагать такой рост, какой по факту произойдет к 20-му году, но по 8-9 рублей Система была привлекательна. Наличие таких крепких активов вроде МТС, Озон, Медси, Сегежы и др. не могли не стоить каких-то денег. И вот теперь рынок поверил. С одной стороны (в отличии от Яндекса, где мне был не совсем понятен резкий рост стоимости акций) тут впереди ipo Озона и возможно Сегежи или Степи, т.е. вроде рост сильный, и как обычно рука чешется зафиксироваться, но в случае реализации всех позитивных событий весьма вероятен рост как минимум до 40 рублей.

Вернусь сюда через годик посмотреть, был ли я прав )

Авто-репост. Читать в блоге >>>не могу придумать объяснения сегодняшнего роста, кроме как на новости:

эффективность вакцины спутник — 92%. Уже привиты около 50 тысяч гражданских. Публикация первых реульататов позволяет начать массовое производство вакцины в ближайшие недели.

Дмитрий Минайчев, тут много позитивных моментов для этой бумаги. это и выпуск вакцины, это и выход озона на рынок, это ipo его компаний, уменьшение долга ну и возможно дивполитика изменится

Дмитрий C, это понятно. У афк триггеров роста за последние 3 месяца больше остальных. Речь про сегодняшний день.

Дмитрий Минайчев, в чате недавно я отписывал что 23 кто успел взять тот успел, а сейчас уже 29… но будет корректос думаю до 25-26… потом дальше на 34

Дмитрий C, Вообще, по Сегеже движение было по выпуску акций недавно, но там оказалась какая то туфта: Акции УК присоединили к ГК… в общем не про IPO. Однако, движение это явно не спроста. Вполне возможно, что IPO Сегежа может произойти в ближайшие 3-4 месяца. Тогда, получается, уже сейчас необходима переоценка СЧА компании, как например:

1) IPO Озона переоценить капу до 3-5 млрд.$

2) IPO Сегежы сравнить с мировыми производителями.

3) Медси можно переоценить по выводу на Мосбиржу «Мать и дитя».

4) Эталон — капитализация выросла после марта за полгода почти на 70%.

5) Фарма объединилась, тоже возможна какая то корп. новость… Как выпустят в рынок, сравнивай потом с Протеком каким-нибудь...

Учитывая эти «бумажные прибыли», цена в 30 рублей уже не кажется переоцененной.

Понятно, что тут много если, однако, если эти IPO произойдут, уже будет поздно прыгать в уехавший поезд.

Я тоже жду просадки, чтобы докупить бумагу, однако надо понимать, будет ли просадка, или же большие дядьки ведут ее и нам зайти пониже уже не удастся…

Дмитрий Минайчев, хорошо описали. я когда то эту бумагу купил по 8 и продал по 8. а сейчас купил по 23

.

не могу придумать объяснения сегодняшнего роста, кроме как на новости:

эффективность вакцины спутник — 92%. Уже привиты около 50 тысяч гражданских. Публикация первых реульататов позволяет начать массовое производство вакцины в ближайшие недели.

Дмитрий Минайчев, тут много позитивных моментов для этой бумаги. это и выпуск вакцины, это и выход озона на рынок, это ipo его компаний, уменьшение долга ну и возможно дивполитика изменится

Дмитрий C, это понятно. У афк триггеров роста за последние 3 месяца больше остальных. Речь про сегодняшний день.

Дмитрий Минайчев, в чате недавно я отписывал что 23 кто успел взять тот успел, а сейчас уже 29… но будет корректос думаю до 25-26… потом дальше на 34

Дмитрий C, Вообще, по Сегеже движение было по выпуску акций недавно, но там оказалась какая то туфта: Акции УК присоединили к ГК… в общем не про IPO. Однако, движение это явно не спроста. Вполне возможно, что IPO Сегежа может произойти в ближайшие 3-4 месяца. Тогда, получается, уже сейчас необходима переоценка СЧА компании, как например:

1) IPO Озона переоценить капу до 3-5 млрд.$

2) IPO Сегежы сравнить с мировыми производителями.

3) Медси можно переоценить по выводу на Мосбиржу «Мать и дитя».

4) Эталон — капитализация выросла после марта за полгода почти на 70%.

5) Фарма объединилась, тоже возможна какая то корп. новость… Как выпустят в рынок, сравнивай потом с Протеком каким-нибудь...

Учитывая эти «бумажные прибыли», цена в 30 рублей уже не кажется переоцененной.

Понятно, что тут много если, однако, если эти IPO произойдут, уже будет поздно прыгать в уехавший поезд.

Я тоже жду просадки, чтобы докупить бумагу, однако надо понимать, будет ли просадка, или же большие дядьки ведут ее и нам зайти пониже уже не удастся…не могу придумать объяснения сегодняшнего роста, кроме как на новости:

эффективность вакцины спутник — 92%. Уже привиты около 50 тысяч гражданских. Публикация первых реульататов позволяет начать массовое производство вакцины в ближайшие недели.

Дмитрий Минайчев, тут много позитивных моментов для этой бумаги. это и выпуск вакцины, это и выход озона на рынок, это ipo его компаний, уменьшение долга ну и возможно дивполитика изменится

Дмитрий C, это понятно. У афк триггеров роста за последние 3 месяца больше остальных. Речь про сегодняшний день.

Дмитрий Минайчев, в чате недавно я отписывал что 23 кто успел взять тот успел, а сейчас уже 29… но будет корректос думаю до 25-26… потом дальше на 34не могу придумать объяснения сегодняшнего роста, кроме как на новости:

эффективность вакцины спутник — 92%. Уже привиты около 50 тысяч гражданских. Публикация первых реульататов позволяет начать массовое производство вакцины в ближайшие недели.

Дмитрий Минайчев, тут много позитивных моментов для этой бумаги. это и выпуск вакцины, это и выход озона на рынок, это ipo его компаний, уменьшение долга ну и возможно дивполитика изменится

Дмитрий C, это понятно. У афк триггеров роста за последние 3 месяца больше остальных. Речь про сегодняшний день.не могу придумать объяснения сегодняшнего роста, кроме как на новости:

эффективность вакцины спутник — 92%. Уже привиты около 50 тысяч гражданских. Публикация первых реульататов позволяет начать массовое производство вакцины в ближайшие недели.

Дмитрий Минайчев," РФПИ — непредведенных нежелательных явлений у привитых Спутником не выявлено, наблюдались краткосрочные побочные эффекты. Полный отчет — только после 3 фазы."

Примерно понимаю ситуацию с вакциной так:

июль — Гамалея разработала и зарегистрировали. Типа, миру объявили

август — на Биннофарме начали производить для 3 фазы испытаний (на 50 000 добровольцев), закончится 3 фаза в январе — марте 21 года. После этого уже будут понятны не только краткосрочные, но и среднесрочные последствия от вакцины.

сентябрь — начали 3 фазу

ноябрь — прокололи большинство, получили первые результаты: никто не умер — уже хорошо. Можно производить на массовую вакцинацию весной миллионные заказы. Если до этого проявятся проблемы на добровольцах, то массовые партии можно уничтожить.не могу придумать объяснения сегодняшнего роста, кроме как на новости:

эффективность вакцины спутник — 92%. Уже привиты около 50 тысяч гражданских. Публикация первых реульататов позволяет начать массовое производство вакцины в ближайшие недели.

Дмитрий Минайчев, тут много позитивных моментов для этой бумаги. это и выпуск вакцины, это и выход озона на рынок, это ipo его компаний, уменьшение долга ну и возможно дивполитика изменится- не могу придумать объяснения сегодняшнего роста, кроме как на новости:

эффективность вакцины спутник — 92%. Уже привиты около 50 тысяч гражданских. Публикация первых реульататов позволяет начать массовое производство вакцины в ближайшие недели.

РОССИЙСКАЯ ВАКЦИНА ОТ КОРОНАВИРУСА «СПУТНИК V» ЭФФЕКТИНА БОЛЕЕ ЧЕМ НА 90% — МИНЗДРАВ РФ

Ну уж сказали бы сразу «все наши вакцины всегда не менее эффективны, чем американские»… на будущее, так сказать.

Ну, а что не так?

путин читает наш чат, по ходу, и берет на вооружение...

ВСЕ РОССИЙСКИЕ ВАКЦИНЫ ОТ КОРОНАВИРУСА ЭФФЕКТИВНЫ — ПУТИН

Внутренний Cosmos. Структура «Системы» вложится в карельские отели

Внутренний Cosmos. Структура «Системы» вложится в карельские отели

Продиктованный пандемией COVID-19 рост интереса россиян к поездкам внутри страны вдохновил инвесторов. Подконтрольная АФК «Система» Владимира Евтушенкова Cosmos Hotel Group планирует вложить более 3 млрд руб. в расширение сети собственных отелей в Карелии. За эти деньги компания рассчитывает превратить подконтрольную ей гостиницу «Шуйская Чупа» в люксовый санаторий и создать еще два объекта на севере региона, в городах Сегежа и Беломорск.

www.kommersant.ru/doc/4565472

РОССИЙСКАЯ ВАКЦИНА ОТ КОРОНАВИРУСА «СПУТНИК V» ЭФФЕКТИНА БОЛЕЕ ЧЕМ НА 90% — МИНЗДРАВ РФ

Ну уж сказали бы сразу «все наши вакцины всегда не менее эффективны, чем американские»… на будущее, так сказать.

Ну, а что не так?- ❗️🇷🇺#segezha #IPO #AFKS

СЕГОДНЯ — ВОСА «Сегежа». Один из вопросов на повестке — Об утверждении решения о выпуске акций Акционерного общества Группа компаний «Сегежа».

———————

27 июня 2020г: Лесопромышленный холдинг Segezha Group, принадлежащий АФК «Система», планирует провести IPO, как только рынок восстановится от кризиса. Видим большой интерес со стороны потенциальных партнеров по Segezha Group. Что касается IPO, на мой взгляд, компания абсолютно готова. Но по причине неблагоприятной конъюнктуры на рынках, когда они просели на 40%, в условиях сегодняшних низких цен мы предполагаем, что не сможем получить нужные оценки компании в ходе IPO. Поэтому ключевое событие, влияющее на проведение IPO, — это восстановление цен — президент АФК Системы Размещение проспекта потенциального IPO Ozon повышает вероятность проведения сделки в ближайшее время — Газпромбанк

Ozon опубликовал проспект к потенциальному IPO на Nasdaq на сайте американской комиссии по ценным бумагам, согласно сообщению Интерфакса. Отдельно от информации проспекта Reuters сообщил, не назвав свои источники, что Ozon может осуществить листинг на Московской бирже вскоре после IPO.

В проспекте, в частности, сообщается о следующих моментах, касающихся бизнеса Ozon:

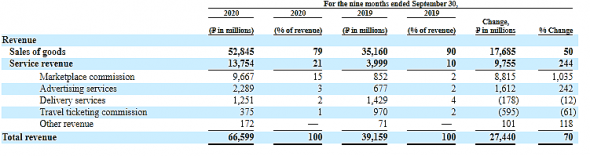

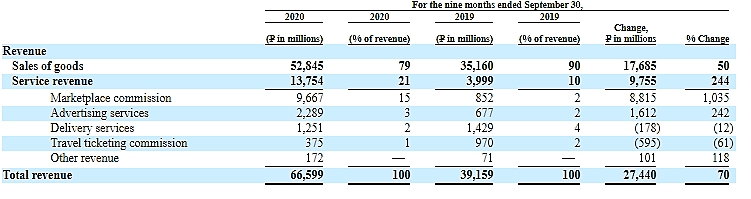

— Валовый оборот (Gross Merchandize Value — GMV) Ozon Holding за 9М20 вырос в 2,4х до 121,6 млрд руб. Учитывая ранее раскрытую Системой информацию по GMV Ozon в 1П20, GMV Ozon за 3К20 вырос в 2,2х, достигнув 44 млрд руб.

— Выручка Ozon Holding за 9М20 выросла в 1,7х и достигла 66,6 млрд руб.

— Убыток Ozon Holding за 9М20 составил 12,9 млрд руб.

— В сентябре 2020 г. было расторгнуто соглашение об условиях сделки, сторонами которого являлись Ozon и его партнеры и Сбербанк. В результате Ozon должен выплатить Сбербанку 1 млрд руб. за расторжение (break up fee).

Размещение проспекта потенциального IPO повышает вероятность проведения сделки в краткосрочной перспективе. В случае реализации эта сделка являлась бы позитивным фактором для стоимости АФК «Система» (которая владеет 43% акций Ozon), поскольку позволила бы установить рыночный ориентир стоимости доли Системы в Ozon.

Гончаров Игорь

«Газпромбанк»

При этом важно отметить, что стоимость Ozon для целей IPO остается неопределенной, несмотря на более ранние сообщения Wall Street Journal о возможном диапазоне стоимости акционерного капитала в рамках размещения в 3-5 млрд долл.

Авто-репост. Читать в блоге >>>

stanislava, Выручка 90 ярдов будет приблизительно за 2020 год, а капа при размещении (3 ярда баксов) получится при курсе 75 руб. 225 ярдов. По такой цене только в США можно продать бумаги.

khornickjaadle, да плевать — надо ковать железо не отходя от кассы.

На МосБирже полно хомячков, которые купят по любой цене, потому что это модно.

Половина этих хомячков вообще думает, что озон = амазон, а «безос» это просто девичья фамилия шульгина.

Вторая половина не думает в принципе — купит все, про что напишут в телеге.

Ну, а что не так?- Подготовка к IPO Ozon поддержит интерес инвесторов к акциям АФК Система - Альфа-Банк

Ozon Holdings PLC, холдинговая компания российского онлайн-ритейлера Ozon, 2 ноября опубликовала на сайте Комиссии по ценным бумагам и биржам США (SEC) предварительный проспект по форме F-1.

В соответствии с этим документом, компания планирует провести IPO АДС на обыкновенные акции Ozon Holdings PLC; акции мажоритарных акционеров предлагаться не будут (АФК “Система” – 45,2%, Baring Vostok – 45,1%, Index ventures – 6,0%, Princeville Global – 5,6%).Фонды, связанные с Baring Vostok, как ожидается, заключат соглашение, в соответствии с которым смогут одновременно и по цене IPO принять участие в частном размещении. Ozon намерен направить средства от IPO и соответствующего частного размещения на корпоративные цели. GMV Ozon (включая продажу услуг) достиг 44,2 млрд руб. в 3К20 и 121,6 млрд руб. за 9M20 (+142% г/г). GMV в 3К20 снизился на 3,4% со своих пиковых уровней 2К20 на фоне пандемии, однако остается на траектории сильного роста с увеличением на 127% г/г.

Отметим, что на прошлой неделе Яндекс сообщил о росте GMV маркетплейса на 134% г/г в 3К20, что, на наш взгляд, указывает на то, что Яндекс продолжает отставать по показателю прироста GMV, учитывая рост с низкой базы. Доля GMV маркетплейса Ozon достигла 51,4% от общего GMV в 3К20 против 19% годом ранее и 47,4% в 2К20. Выручка Ozon за 3К20 составила 22,4 млрд руб. (-7% к/к, +58% г/г) и 66,6 млрд руб. за 9М20 (+70% г/г). Хотя Ozon остается убыточным, цифры показывают позитивные тренды с улучшением скорректированной рентабельности EBITDA до -12% за 9М20 с -27% за 9М19. Отметим, что в 2К и 3К скорректированная рентабельность EBITDA улучшилась только до отрицательных 7-8%, и показатель вклада в прибыль стал положительным (0,9-1,0 млрд руб. за квартал). Долг Ozon (исключая арендные обязательства) составил 10,6 млрд руб. на конец 3К20.

Авто-репост. Читать в блоге >>> Размещение проспекта потенциального IPO Ozon повышает вероятность проведения сделки в ближайшее время — Газпромбанк

Ozon опубликовал проспект к потенциальному IPO на Nasdaq на сайте американской комиссии по ценным бумагам, согласно сообщению Интерфакса. Отдельно от информации проспекта Reuters сообщил, не назвав свои источники, что Ozon может осуществить листинг на Московской бирже вскоре после IPO.

В проспекте, в частности, сообщается о следующих моментах, касающихся бизнеса Ozon:

— Валовый оборот (Gross Merchandize Value — GMV) Ozon Holding за 9М20 вырос в 2,4х до 121,6 млрд руб. Учитывая ранее раскрытую Системой информацию по GMV Ozon в 1П20, GMV Ozon за 3К20 вырос в 2,2х, достигнув 44 млрд руб.

— Выручка Ozon Holding за 9М20 выросла в 1,7х и достигла 66,6 млрд руб.

— Убыток Ozon Holding за 9М20 составил 12,9 млрд руб.

— В сентябре 2020 г. было расторгнуто соглашение об условиях сделки, сторонами которого являлись Ozon и его партнеры и Сбербанк. В результате Ozon должен выплатить Сбербанку 1 млрд руб. за расторжение (break up fee).

Размещение проспекта потенциального IPO повышает вероятность проведения сделки в краткосрочной перспективе. В случае реализации эта сделка являлась бы позитивным фактором для стоимости АФК «Система» (которая владеет 43% акций Ozon), поскольку позволила бы установить рыночный ориентир стоимости доли Системы в Ozon.

Гончаров Игорь

«Газпромбанк»

При этом важно отметить, что стоимость Ozon для целей IPO остается неопределенной, несмотря на более ранние сообщения Wall Street Journal о возможном диапазоне стоимости акционерного капитала в рамках размещения в 3-5 млрд долл.

Авто-репост. Читать в блоге >>>

stanislava, Выручка 90 ярдов будет приблизительно за 2020 год, а капа при размещении (3 ярда баксов) получится при курсе 75 руб. 225 ярдов. По такой цене только в США можно продать бумаги.Насколько позволил мой английский уровня младшеклашки найти позитив в проспекте по ОЗОН, увидел вот что:

1) Затраты за 9мес2020 по сравнению с 9мес2019 на акцию уменьшились, то есть выручка выросла больше затрат.

2) На мой взгляд самое позитивное для инвестора: Доход от комиссий с продаж продавцов за маркетплейс вырос в 10 раз. В позитиве, в 21 году доход от комиссий может составить и половину всего дохода озона.

Дмитрий Минайчев, то, что ОЗОН нарисовал отчет под IPO вы реально не думаете? :)

Они склад продали специально под это дело. Как вы считаете, продать разово склад — это можно считать динамикой финрезов?

Как считали затраты ХЗ, честно говоря — их не проблема перенести на 4 квартал, который они, как раз, не показывают сейчас.

Ну и судя по динамике, 2->3 кварталы 2020 падение (что я тоже писал уже несколько раз).

Дивполитика — дивидендов нет и не будет.

Прибыль — прибыли нет и в обозримой перспективе не будет.

При этом всем ОЗОН это №3 на Рынке…

Банда Анонимов, Да, вы правы, во всем. И падение темпов 3 квартала по сравнению со 2 тоже заметил. То есть во время ограничений, Озон логично показывает лучше продажи.

Тут как бы надо понять о чем спор…

1. брать на IPO акции озон я не собираюсь, возможно!!!, будет иметь смысл задуматься об этом по итогам отчета за весь 2020.

2. В данный момент важно понимание, на сколько все-таки оценят Озон на IPO. Чтобы переоценить Систему, для которой успешное IPO это в любом случае рост.

В отчете для себя я нашел позитивное направление, которое позволяет рассчитывать на успешное IPO. Как пойдет дело дальше, посмотрим.

Дмитрий Минайчев, если говорить про сам ОЗОН, то я бы все же обратил внимание на то, что он всасывает кучу бабла просто даже в оборот.

И чем больше этот оборот, тем больше денег нужно будет влить на рабочий капитал.

И вот тут во весь рост встает «фактор сбера» — они, судя по всему, с ним посрались.

Кто будет финансировать этот оборот дальше? И гасить долги.

Допустим, система продаст часть озона за 40 ярдов. Из них надо будет гасить часть долгов (в т.ч. 6 ярдов Сбера) и финансировать оборот. Это, навскидку, минимум 20 ярдов.

И все это даст убыток по году в 15-20 ярдов )

А еще там есть CAPEX...

Ну и часть надо иметь в резервах под следующий год.

И тут у меня следующий вопрос — есть все деньги, полученные от ОЗОНа будут закопаны в его финансирование, то на чем должна вырасти система? :)

Я просто про фундаментал. Про то, что несмотря на все это, хомяки затарятся, я не сомневаюсь.- Размещение проспекта потенциального IPO Ozon повышает вероятность проведения сделки в ближайшее время - Газпромбанк

Ozon опубликовал проспект к потенциальному IPO на Nasdaq на сайте американской комиссии по ценным бумагам, согласно сообщению Интерфакса. Отдельно от информации проспекта Reuters сообщил, не назвав свои источники, что Ozon может осуществить листинг на Московской бирже вскоре после IPO.

В проспекте, в частности, сообщается о следующих моментах, касающихся бизнеса Ozon:

— Валовый оборот (Gross Merchandize Value — GMV) Ozon Holding за 9М20 вырос в 2,4х до 121,6 млрд руб. Учитывая ранее раскрытую Системой информацию по GMV Ozon в 1П20, GMV Ozon за 3К20 вырос в 2,2х, достигнув 44 млрд руб.

— Выручка Ozon Holding за 9М20 выросла в 1,7х и достигла 66,6 млрд руб.

— Убыток Ozon Holding за 9М20 составил 12,9 млрд руб.

— В сентябре 2020 г. было расторгнуто соглашение об условиях сделки, сторонами которого являлись Ozon и его партнеры и Сбербанк. В результате Ozon должен выплатить Сбербанку 1 млрд руб. за расторжение (break up fee).

Размещение проспекта потенциального IPO повышает вероятность проведения сделки в краткосрочной перспективе. В случае реализации эта сделка являлась бы позитивным фактором для стоимости АФК «Система» (которая владеет 43% акций Ozon), поскольку позволила бы установить рыночный ориентир стоимости доли Системы в Ozon.

Гончаров Игорь

«Газпромбанк»

При этом важно отметить, что стоимость Ozon для целей IPO остается неопределенной, несмотря на более ранние сообщения Wall Street Journal о возможном диапазоне стоимости акционерного капитала в рамках размещения в 3-5 млрд долл.

Авто-репост. Читать в блоге >>>

АФК Система - факторы роста и падения акций

- Одна из лучших компаний в плане отношения к миноритариям, стремится к прозрачной дивидендной политике как в материнской, так и в дочерних компаниях. (14.06.2017)

- Удачная конъюнктура рынка в 2021 году позволила Системе монетизировать свои разнообразные активы, вывести на биржу OZON, Сегежа. (08.07.2021)

- до 17 сентября 2022 года действует программа выкупа акций на 7 млрд рублей (08.07.2021)

- В 2022 году компания может провести IPO Медси, Агрохолдинга Степь и Биннофарма, что будет способствовать высвобождению акционерной стоимости АФК (01.01.2022)

- уровень долговой нагрузки: за вычетом гудвила и прочих нематериальных активов собственный капитал системы составляет минус! 50млрд. ₽ (на 31.12.2021) при активах 1,7 трл. ₽. (10.06.2022)

АФК Система - описание компании

ОАО «Акционерная финансовая корпорация „Система“ (АФК „Система“, ИНН 7703104630) — публичная диверсифицированная корпорация, обслуживающая более 100 млн потребителей в таких отраслях, как телекоммуникации, высокие технологии, ТЭК, радио и космические технологии, банковские услуги, розничная торговля, масс-медиа, туризм и медицинские услуги. Компания основана в 1993 году.

Уставный капитал АФК „Система“ составляет 868.5 млн руб. и разделён на 9.65 млрд обыкновенных акций номиналом 0.09 руб. Основной акционер — Владимир Евтушенков.

Чистая прибыль АФК „Система“ по РСБУ за 9 месяцев 2015 года составила 89.799 млрд руб. против убытка в 74.773 млрд руб. годом ранее.

Чем владеет АФК Система?

53% МТС

87% МТС Банк

73% Сегежа Груп (бумага)

100% Медси

91% БЭСК

66% Интурист

85% РТИ

33,4% ozon.ru

50% СГ Транс

100% Таргин

57% SSTL

100% Группа Кронштадт

40% Concept Group

50% RZ Agro

100% Агрохолдинг Степь

http://www.sistema.ru/

годовой отчет 2015