Ozon — Убыток 9 мес 2020г: 12,857 млрд руб.

Ozon Holdings PLC (до 22 октября 2020 года Ozon Holdings Limited и до 8 ноября 2007 года — Jolistone Enterprises Limited)— компания представляет собой интернет-магазин потребительских товаров различных категорий для широкой публики через мобильные приложения и веб-сайты Группы (ozon.ru и ozon.travel). Группа также управляет платформой онлайн-рынка, которая позволяет сторонним продавцам предлагать свои продукты потребителям в ее мобильном приложении и на веб-сайте. Также предоставляет рекламные услуги поставщикам и сторонним продавцам. Основным географическим рынком сбыта Группы является Российская Федерация.

Компания была зарегистрированная 26 августа 1999 года в соответствии с законодательством Республики Кипр. Зарегистрированный офис компании находится по адресу Arch. Макариу III, 2-4, Capital Center, 9-й этаж, 1065 Никосия, Кипр.

Ozon Holdings PLC

По состоянию на 1 ноября 2020 года наш выпущенный акционерный капитал составлял $141 730 156, который состоял из 141 730 154 выпущенных обыкновенных акций номиналом $0,001 и двух выпущенных и полностью оплаченных акций класса A с номиналом $0,001.

Общий долг на 31.12.2018г: 14,844 млрд руб

Общий долг на 31.12.2019г: 37,618 млрд руб

Общий долг на 30.09.2020г: 54,632 млрд руб

Выручка 2018г: 37,220 млрд руб

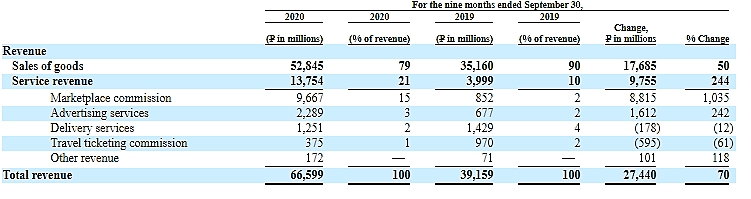

Выручка 9 мес 2019г: 39,159 млрд руб

Выручка 2019г: 60,104 млрд руб

Выручка 9 мес 2020г: 66,599 млрд руб

Убыток 2018г: 5,661 млрд руб

Убыток 9 мес 2019г: 13,033 млрд руб

Убыток 2019г: 19,363 млрд руб

Убыток 9 мес 2020г: 12,857 млрд руб

www.sec.gov/Archives/edgar/data/1822829/000119312520284083/d29162df1.htm

По состоянию на 30 сентября 2020 года отрицательный капитал Ozon Holdings PLC составлял 5,579 млрд руб (на 31 декабря 2019 года: положительный капитал составлял 817 млн руб). У Группы также был дефицит оборотного капитала (определяемый как общая сумма оборотных активов за вычетом общей суммы текущих обязательств) в размере 21,519 млрд руб (на 31 декабря 2019г: 10,639 млрд руб).

Акции класса А

Две акции класса A были выпущены для двух наших основных акционеров (АФК Система (45,2%) и Baring Vostok Private Equity Funds (45,1%)) и каждая такая акция класса A предоставляет следующие особые права:

• Право назначать и смещать двух директоров, если такой акционер класса A владеет не менее 15% голосующих акций обыкновенных акций, или одного директора, если такой акционер класса A владеет менее 15%, но не менее 7,5% голосующих акций простых акций;

• Право выдвигать для избрания на общих собраниях двух директоров или одного директора, в зависимости от ситуации, если они не назначили иное, как указано выше; а также

Если владелец акций класса A владеет не менее 15% голосующих акций обыкновенных акций и, таким образом, имеет право назначать двух директоров, то его право голоса при выдвижении и назначении остальных директоров на любом общем собрании акционеров будет приостановлено в отношении 15% голосующих акций простых акций. Если владелец акций класса A владеет не менее 7,5% голосующих акций обыкновенных акций и, таким образом, имеет право назначить одного директора, то его право голоса в отношении выдвижения и назначения остальных директоров на любом общем собрании акционеров будет приостановлено в отношении 7,5% голосующих акций простых акций.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций