Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИ спать спокойно Транснефть мне не дает....

Но конечно не сама транснефть, а ее капитализация озвучиваемая смарт-лабом в цифру всего-то в 251,4 млрд. стабильно увядающих рублей.

Но сдается мне что эта сумма отражает не всю стоимость компании, а только 25 ее процентов, оные в виде привилегированных акций торгуются на ММВБ.

И совершенно не учитывают стоимости акций обыкновенных (75% уставника) которые держит в своих потных ручках государство.

Если брать паритетную стоимость обычки и префов-общая капитализация Транснефти будет больше 1 триллиона рублей, что конечно меняет всю картину по компании… а равно как и выплата дивидендов по этим самым обыкновенным акциям.

Причем тут ситуация диаметрально противоположная ситуации в ВТБ, где торгуются обычные акции, а префы… все в тех же потных ручках...

(про реальную стоимость ВТБ писал тут: smart-lab.ru/blog/937494.php)

Так сколько же стоит Транснефть?

Поделитесь своими соображениями...

Авто-репост. Читать в блоге >>>

| Число акций ао | 6 млн |

| Число акций ап | 156 млн |

| Номинал ао | — |

| Номинал ап | 0.01 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 251,5 млрд |

| Выручка | 1 330,9 млрд |

| EBITDA | 552,8 млрд |

| Прибыль | 296,5 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 0,0 |

| Див.доход ао | – |

| Див.доход ап | 0,0% |

| Транснефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

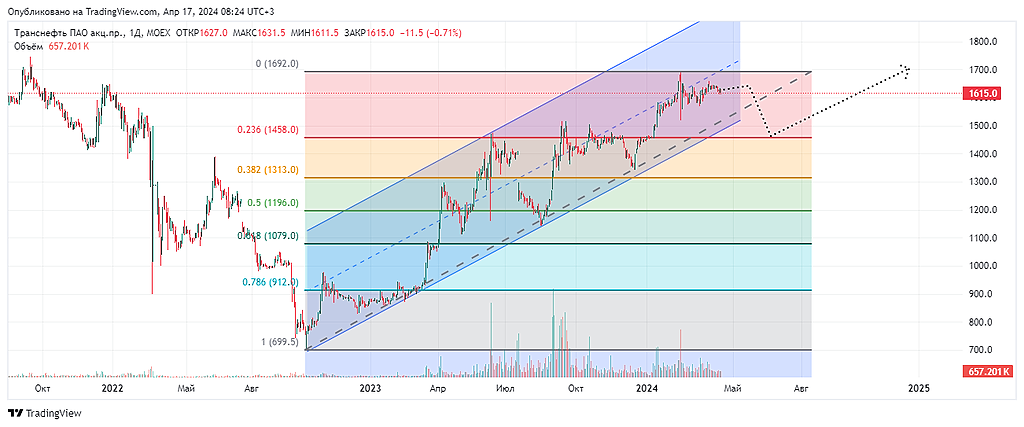

Транснефть акции

ап: 1617.5 +0.19%

-

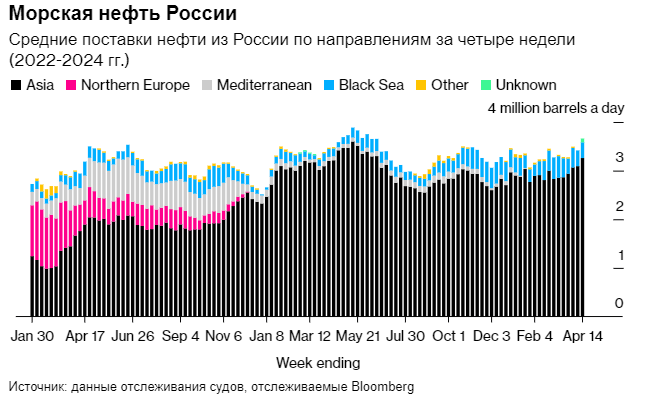

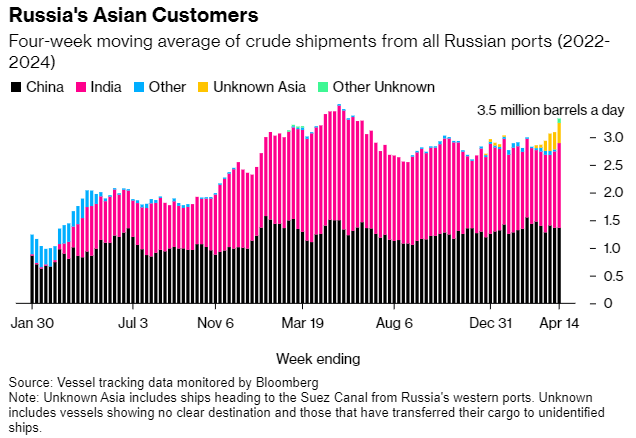

Россия в 2024 году продолжает вытеснять казахстанскую нефть из Узбекистана — Ведомости

Россия в 2024 году продолжает вытеснять казахстанскую нефть из Узбекистана — ВедомостиРоссия в 2024 году продолжает вытеснять казахстанскую нефть из Узбекистана. РФ дает хорошие скидки, а экспортерам из Казахстана интереснее премиальные рынки

Россия в I квартале 2024 г. продолжила наращивать поставки нефти в Узбекистан, вытесняя казахстанское сырье, следует из данных обзора Argus «Рынок Каспия» (есть у «Ведомостей»).

Импорт из России увеличился в январе–марте 2024г в 7 раз /г/ до 75 тыс тонн на фоне снижения поставок нефти из Казахстана на 26% до 13,4 тыс тонн.

www.vedomosti.ru/business/articles/2024/04/23/1033481-rossiya-prodolzhaet-vitesnyat-kazahstanskuyu-neft-iz-uzbekistana?from=newsline

Авто-репост. Читать в блоге >>> Транснефть $TRNFP — неочевидная, но простая инвестидея

Транснефть $TRNFP — неочевидная, но простая инвестидея«Палим” простую и понятную инвестидею для широкого круга инвесторов!

В чем идея: у Траснефти отличный денежный поток Транснефти (если бы он выплачивал его полностью, то доходность в дивах была бы 17-20%!) и накопленная денежная “подушка” в размере 42% капитализации. Сейчас компания платит 50% от чистой прибыли, однако вполне возможно что государство как главный акционер может продавить и более высокие дивы, что будет позитивно для акционеров.

Если Транснефть повысит коэффициент с 50% до 75%, то дивдоходность акций составит 18%, и самое главное — такую доходность компания сможет обеспечить как минимум несколько лет.

Ключевой риск: дальнейшее сокращение добычи нефти будет негативно для бизнеса Транснефти.

Потенциал: +24% от текущих (2000 р за акцию)

По динамике акций сейчас видно, что всем глубоко пофигу на Транснефть даже после сплита — отличный вариант, чтобы зайти до тех пор, пока остальной рынок сможет сориентироваться и увидеть потенциал в компании.

Авто-репост. Читать в блоге >>>

Татнефть, Транснефть пр. Личное мнение: почему вырастут. Расчёт.

Татнефть, Транснефть пр. Личное мнение: почему вырастут. Расчёт.Татнефть и Транснефть:

думаю,

поднимут коэффициент дивидендных выплат,

поэтому вырастут.Из-за невозможности нарастить добычу вследствие внешних ограничений,

Татнефть может снизить

капиталовложения и направить высвободившийся денежный поток на дивидендные выплаты.

Транснефть также не может увеличить количество нефти для прокачки.ТРАНСНЕФТЬ

Высокий

денежный поток Транснефти (с доходностью 17–20%) и накопленная денежная «подушка» в размере 42%

капитализации увеличивают вероятность того, что компания повысит коэффициент дивидендных выплат, и это

станет мощным катализатором роста котировок.

Исходя из чистой прибыли за весь год в размере 288 млрд руб. и коэффициента выплат 75% ЧП,

Татнефть выплатит 96 руб. на акцию за 2023 г. с доходностью 14%.

За вычетом уже объявленных и выплаченных 62,7 руб. на акцию финальный дивиденд может составить 33 руб. на акцию с доходностью около 5%.В последние годы Татнефть направляла 50% чистой прибыли на дивиденды,

min уровень, предусмотренный политикой компании.

Авто-репост. Читать в блоге >>>- Транснефть планирует в 2025г завершить расширение нефтепроводов для увеличения поставок нефти в порты Приморск и Новороссийск

"Транснефть" планирует в 2025 году завершить расширение нефтепроводов для увеличения поставок нефти в порты Приморск и Новороссийск, говорится в отчете компании.

Возможность транспортировки нефти в Новороссийск вырастет на 15 млн тонн — до 52 млн тонн. Поставки в Приморск вырастут «до 52 млн тонн в год (на 5 млн тонн в год) и с применением противотурбулентной присадки до 57 млн тонн в год (на 10 млн тонн в год)».

tass.ru/ekonomika/20598017

Авто-репост. Читать в блоге >>>

РОСНЕФТЬ и Транснефть указывают на разворот недельный график уперлись выше не идет да и не начем выше идти ждем снижения ставки ЦБ до конца ...

Лютый Комерсант, снижение ставки банка обычно ведёт к росту акций

Сейчас на фонде нечего ловить кроме зависаний на хаях и снижения от этих уровней

Сейчас на фонде нечего ловить кроме зависаний на хаях и снижения от этих уровней

- РОСНЕФТЬ и Транснефть указывают на разворот недельный график уперлись выше не идет да и не начем выше идти ждем снижения ставки ЦБ до конца года с ней и фонда пойдет вниз

Игорь Родичев, кстати, да.

«Прочие расходы» стрельнули аж на 10 ярдов вверх…

На этом фоне +500 лямов управленческих расходов выглядят несуще...

DNN, судя по бухгалтерскому отчету, смотрите финансовые вложения 1240 за 2023 год и за первый квартал 2024, что то видать прикупили

Игорь Родичев, дело в том, что я не планирую спекульнуть на «разгоне папирки перед дивами» и смотрю несколько дальше, чем годичный горизонт....

DNN, понимаю Ваши опасения, нужно разобраться из за чего выросли расходы, главное чтобы они больше не росли по годуDNN, дивидент за результаты 2023 год, результаты уже подведены. Другого не будет

Игорь Родичев, дело в том, что я не планирую спекульнуть на «разгоне папирки перед дивами» и смотрю несколько дальше, чем годичный горизонт.

Поэтому, уже сейчас пытаюсь оценить конъюктуру 2024 и прикинуть ROA эмитента.

Возможно, по текущим стоит хватать двумя руками, возможно, пора задуматься о выходе, несмотря на отличный дивиденд за 2023 год… Акции компании Транснефть преф интересная долгосрочная инвестиция для консервативных инвесторов. Стабильно растущая выручка и прибыль, которые не зависят от колебания нефтяных цен. Регулярно выплачиваемые дивиденды, которые позволяют считать данную акцию неким подобием: высокодоходной бессрочной облигацией. Для средне и долгосрочных инвесторов интересен набор акций в портфель, после дивидендной отсечки, по ценам ниже 1500руб. Целевая цена, на горизонте 8-10 месяцев находится в районе 1700руб.

Акции компании Транснефть преф интересная долгосрочная инвестиция для консервативных инвесторов. Стабильно растущая выручка и прибыль, которые не зависят от колебания нефтяных цен. Регулярно выплачиваемые дивиденды, которые позволяют считать данную акцию неким подобием: высокодоходной бессрочной облигацией. Для средне и долгосрочных инвесторов интересен набор акций в портфель, после дивидендной отсечки, по ценам ниже 1500руб. Целевая цена, на горизонте 8-10 месяцев находится в районе 1700руб.

Не является индивидуальной инвестиционной рекомендацией.

Заходите к Инвестору, расскажу много интересного. t.me/investlotsman

- Падение прибыли по РСБУ окажет минимальное влияние на котировки Транснефти - Мир инвестиций

Чистая прибыль Транснефти в 1К24 снизилась на 21% г/г до RUB 42.7 млрд. Вместе с тем выручка увеличилась на 13% до RUB 323.6 млрд.

Падение чистой прибыли г/г может показаться негативным событием, но стоит учитывать, что дивиденды выплачиваются из чистой прибыли по МСФО, а не по РСБУ. У нас нейтральный взгляд на префы Транснефти, которые торгуются с коэффициентом P/E 4.5x (2024-25п), что на 10% ниже среднего долгосрочного значения.

Анализ: Минимальное влияние на котировки. Напомним, Транснефть выплачивает дивиденды с учетом консолидированных результатов по МСФО, а не по неконсолидированным показателям РСБУ. Таким образом, хотя падение чистой прибыли на 21% г/г на первый взгляд представляется негативным событием, в действительности влияние на котировки должно быть минимальным. Дело в том, что результаты по МСФО, которые, как мы ожидаем, будут опубликованы в мае, могут отразить другую динамику. Кроме того, доходы в начале 2023 г. были высокими и скорректировались во второй половине года.

Смит Рональд

Авто-репост. Читать в блоге >>> - Самое интересное что каких то 18 гениальных юрлиц шортят фьючерс на Транснефть, а лонгует только одно.

- Что думают эксперты с сайта РБК:

Оценки аналитиков

По оценкам аналитиков банка «Синара» Кирилла Бахтина и Василия Мордовцева, с применением корректировок к чистой прибыли расчетные дивиденды «Транснефти» за 2023 год могут составить ₽194 на акцию (доходность 12%), что на 5% выше консенсус-прогноза. В банке подтвердили рейтинг «покупать» по привилегированным акциям «Транснефти».

Управляющий эксперт ПСБ Екатерина Крылова полагает, что, исходя из чистой прибыли и дивидендной политики компании (50% от чистой прибыли по МСФО), акционеры могут рассчитывать на ₽205 на акцию, доходность — 12,7%. «Мы позитивно смотрим на «Транснефть» и считаем ее интересной для инвестиций, наш таргет на 12 месяцев — ₽1874», — сообщила эксперт Промсвязьбанка. Драйвером роста финпоказателей в текущем году может быть индексация тарифов на 7,2%.

Аналитики «БКС Мир инвестиций» также дают прогноз по выплатам около ₽205 на акцию, однако предупреждают, что их итоговый размер может несколько отличаться от прогноза из-за возможных корректировок.

По мнениюаналитиков «Альфа-Инвестиций», исходя из нормализованной прибыли по МСФО без учета корректировки на нерегулярные неденежные составляющие, дивиденд может составить ₽170 на акцию, дивдоходность — 10,6% по текущим ценам. По мнению экспертов, в ближайшие годы устойчивый бизнес может приносить акционерам стабильную дивидендную доходность на уровне 10%. Аналогичный прогноз по дивидендам — ₽170 на акцию — дают эксперты «Газпромбанк Инвестиций». Сергей Хорошавин, дык а как нащщёт просадки ЧП за 1 квартал 2024 аж на 20%?

Кстати, Вы не напомните: «прочие доходы» — это переоценка НМТП и...

DNN, дивидент за результаты 2023 год, результаты уже подведены. Другого не будетИгорь Родичев, так и при дивах 190 руб как минимум до 1700-1800 сходить в моменте — вариант…

Сергей Хорошавин, дык а как нащщёт просадки ЧП за 1 квартал 2024 аж на 20%?

Кстати, Вы не напомните: «прочие доходы» — это переоценка НМТП и прочих долей собственности или туда входит кой-что ещё?

И насколько велик вклад этих переоценок в итоговый дивиденд?Игорь Родичев, так и при дивах 190 руб как минимум до 1700-1800 сходить в моменте — вариант…

Сергей Хорошавин, пойдёт, взять див до выплаты

Сергей Хорошавин, тогда лонгуем акцию)

Игорь Родичев, так и при дивах 190 руб как минимум до 1700-1800 сходить в моменте — вариант…

Транснефть - факторы роста и падения акций

- РФПИ считает целесообразным конвертировать префы Транснефти в обыкновенные акции. (19.07.2017)

- Основные CAPEXы остались позади (18.06.2021)

- Огромный CAPEX позади - FCF положительный, долга нет -> компания может нарастить выплату дивидендов в ближайшем будущем (18.10.2023)

- Сечин может лоббировать более низкие тарифы на прокачку (18.06.2021)

- Северная ветка трубопровода "Дружба" не работает (27.06.2023)

- Восток Ойл будет экспортировать нефть через собственную инфраструктуру Роснефти - есть риск потери существенной части выручки и прибыли с 24-27 года (18.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Транснефть - описание компании

Транснефть — государственная нефтетранспортная компания.

В обращении на бирже в настоящий момент представлены только привилегированные акции компании

По действующей дивполитике 50% от прибыли МСФО на «префы» получается идёт 10,72% от чистой прибыли.

Всего префов 1,555 млн акций

Транспортировка 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов

ОАО АК «Транснефть» (ИНН 7706061801) занимает монопольное положение на рынке экспортных поставок нефти трубопроводным транспортом.

Чтобы купить акции, выберите надежного брокера: