Финаме

Финаме БКС Мир Инвестиций

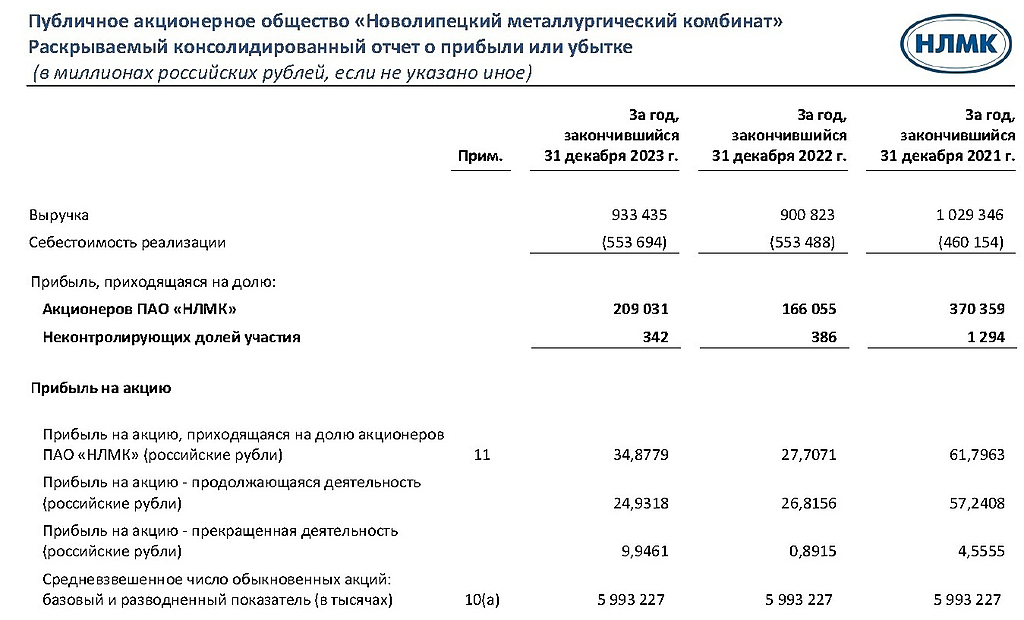

БКС Мир ИнвестицийНЛМК — меньше смотрим на отчет, больше думаем о мотивах мажора.В последнее время очень много постов про последний отчет НЛМК и анализ рентаб...

Андрей Аперов, Приветствую. Полностью согласен про Белоусова, я бы на месте компании лишний раз не тревожил бы этого товарища. Ведь можно просто пару тройку рублей добавлять к текущему квартальном заработку, а ещё лучше с шагом в 50 копеек увеливавать кварталки и на протяжении нескольких лет быть стабильным дивидендым аристократом (ох уж эти мечты..). Ну а если серьёзно, то тут главное чтобы у дяди Лисина все было ровно, чтобы арабы его счета не блокировали, и именно у него был доступ к этим самым дивидендам (звучит как тост), а то СД уже как то пытался выдать пробные 2 рубля, но что-то пошло не так. А по поводу инвест проектов, то согласен, в России нечего ловить, но есть интересный рынок Индии, куда уже зашли и есть желание дальше расширяться и завоёвывать площадку. Тем более что с Европой могут возникнуть непонятки, а тут ход конём, тобишь на восток, на свои заводы в перспективный рынок. Такие вот мысли.

: почти дожали ТРИЛЛИОН, но всё равно разочаровали И что там с коксом")