Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций"ММК" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: раскрытие:

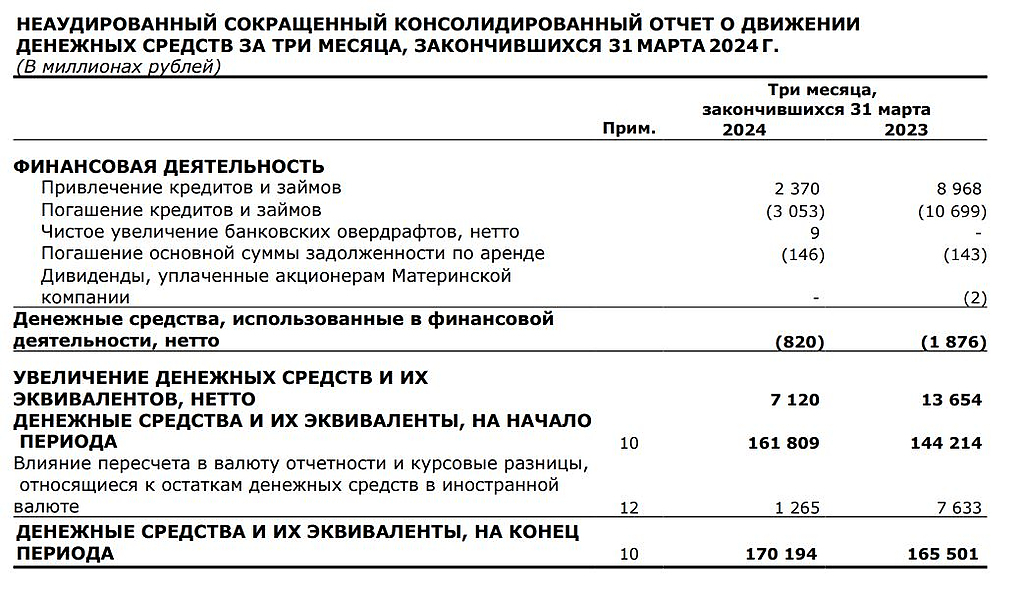

- неаудированной сокращенной консолидированной промежуточной финансовой отчетности за 3 месяца, закончившихся 31 марта 2024 года;

- релиза о финансовых результатах Группы ММК за 1 квартал 2024 года;

- бухгалтерской (финансовой) отчетности на 31....

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 627,3 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 1,0 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 25/04 МСФО за I квартал 2024 года | |

| Прошедшие события Добавить событие | |

ММК акции

56.14₽ -0.28%

-

Казахстан продлит на полгода запрет на вывоз лома и отходов черных и цветных металлов

Казахстан продлит на полгода запрет на вывоз лома и отходов черных и цветных металлов

Министерство промышленности и строительства Казахстана еще на полгода продлит запрет на вывоз из страны лома и отходов черных и цветных металлов — норма вступит в силу с 5 мая.

tass.ru/ekonomika/20644405

Авто-репост. Читать в блоге >>>- ММК ведет переговоры с ФАС о заключении мирового соглашения по делу металлургов — Рашников

ММК ведет переговоры с ФАС о заключении мирового соглашения по делу металлургов — Рашников

www.interfax.ru/business/

Авто-репост. Читать в блоге >>>  Москва. 25 апреля. ИНТЕРФАКС — ПАО «Магнитогорский металлургический комбинат» (MOEX: MAGN) в ближайшее время раскроет рекомендацию совета директоров по размеру дивидендов за 2023 год, сообщил «Интерфаксу» председатель совета Виктор Рашников.

Москва. 25 апреля. ИНТЕРФАКС — ПАО «Магнитогорский металлургический комбинат» (MOEX: MAGN) в ближайшее время раскроет рекомендацию совета директоров по размеру дивидендов за 2023 год, сообщил «Интерфаксу» председатель совета Виктор Рашников.

«Мы скоро объявим (рекомендацию — ИФ)», — сказал он.

Рашников не стал раскрывать ее содержание, однако отметил «положительные» результаты компании (в четверг ММК опубликовал отчетность по МСФО за первый квартал — ИФ").

«Имеем полное право (принять решение о выплате — ИФ), у нас все нормально развивается, мы инвестируем, ничего не останавливаем (из инвестпроектов — ИФ)», — отметил Рашников.

Дивиденды за 2022 г компания не выплачивала.

пр саи- ММК вскоре раскроет рекомендацию по дивидендам за 2023 год - Рашников — Интерфакс

ММК вскоре раскроет рекомендацию по дивидендам за 2023 год — Рашников — Интерфакс

Авто-репост. Читать в блоге >>>

- для выплаты дивидендов есть все возможности, 2 квартал всегда лучше в сезонном плане

- ММК МСФО 1кв 2024г: выручка Р192,9 (+25,5% г/г), прибыль Р23,7 млрд (+20,5% г/г), РСБУ: выручка Р166,4 млрд (+20,9% г/г), прибыль Р24,8 млрд (+14,8% г/г)

ММК МСФО 1кв 2024г: выручка Р192,9 (+25,5% г/г), прибыль Р23,7 млрд (+20,5% г/г), РСБУ: выручка Р166,4 млрд (+20,9% г/г), прибыль Р24,8 млрд (+14,8% г/г)

, прибыль Р23,7 млрд (+20,5% г/г), РСБУ: выручка Р166,4 млрд (+20,9% г/г), прибыль Р24,8 млрд (+14,8% г/г)")

Авто-репост. Читать в блоге >>>  Группа ММК публикует финансовые результаты за I квартал 2024 года

Группа ММК публикует финансовые результаты за I квартал 2024 года

Положительная динамика зафиксирована практически по всем параметрам:

- Выручка Группы увеличилась до 192 949 млн руб. (+25,5% г/г)

- EBITDA выросла до 42 147 млн руб. (+27,8%г/г)

- Чистая прибыль достигла 23 746 млн руб.(+20,5%)

- Капитальные затраты составили 21 814 млн руб. (+15,5% г/г), что обусловлено продолжающейся реализацией стратегии развития Группы, в том числе:

Чистый долг Группы по итогам I квартала составил отрицательную величину –95 887 млн руб., при этом коэффициент чистый долг/EBITDA находится на уровне –0,47x.

Во II квартале ожидается восстановление объема продаж – в первую очередь, премиальной продукции – на фоне окончания ремонтов в прокатном переделе и позитивной динамики металлопотребления, подкрепленной сезонным оживлением строительной активности.

Авто-репост. Читать в блоге >>>- ММК Отчет МСФО

ММК Отчет МСФО

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1833556

Авто-репост. Читать в блоге >>>

ММК: Прогноз результатов (1К24 МСФО)

ММК: Прогноз результатов (1К24 МСФО)25 апреля ММК представит финансовые результаты по МСФО за 1-й квартал 2024 г. Согласно нашим расчетам, выручка компании составит 191,5 млрд руб., EBITDA – 41,1 млрд руб. с рентабельностью 21,5%, FCF – 8,3 млрд руб. Также мы ожидаем, что компания даст рекомендацию по дивидендам за 2023 г. и, возможно, за 1-й квартал 2024 г. С учетом большого объема денежных средств на балансе и отрицательной долговой нагрузки коэффициент выплат может превысить 100% FCF. При распределении 100% FCF дивиденды за 2023 г. и 1-й квартал 2024 г. должны составить 2,8 и 0,7 руб. на акцию соответственно, при 130% коэффициенте выплат – 3,6 и 1,0 руб. на акцию соответственно.

Мы подтверждаем рекомендацию «Покупать» для бумаг ММК с целевой ценой 71,7 руб.

Аналитик: Василий Данилов

© ООО «ИК ВЕЛЕС Капитал». Лицензии профессионального участника рынка ценных бумаг, выданные ФСФР России 14 октября 2003 года, на осуществление депозитарной деятельности № 077-06549-000100, на осуществление дилерской деятельности № 077-06541-010000, на осуществление брокерской деятельности № 077-06527-100000, на осуществление деятельности по управлению ценными бумагами № 077-06545-001000.

Авто-репост. Читать в блоге >>>- ММК продемонстрирует сильные финрезультаты - Мир инвестиций

ММК опубликует финансовые результаты за 1К24 по МСФО 25 апреля. Мы ожидаем увеличение выручки и EBITDA на 22% к/к и 28% к/к соответственно преимущественно благодаря положительной динамике в котировках стали.

Мы прогнозируем сильные финпоказатели г/г с ростом EBITDA на 28% на фоне увеличения цен на сталь. Решение по дивидендам, вероятно, будет приниматься после выхода отчетности. По нашим оценкам, сталевар может выплатить RUB 5-6 (9-11% доходность) на акцию за 2023 г. — сохраняем позитивный взгляд.

Чуйко Кирилл

Алиев Ахмед

«БКС Мир инвестиций»

• ММК, по нашим оценкам, нарастил выручку на 22% г/г до RUB 193 млрд на фоне роста внутренних цен на сталь.

• Как следствие, EBITDA, по нашим расчетам, прибавила 28% г/г и составила RUB 41 млрд

• Свободный денежный поток, как мы полагаем, слегка прибавил 4% до чуть более RUB 8 млрд.

• Полагаем, что чистая денежная позиция могла вырасти в условиях отсутствия фактических дивидендов в 1 квартале

Авто-репост. Читать в блоге >>>  Считаю, что ММК сейчас интереснее других металлургов

Считаю, что ММК сейчас интереснее других металлургов#ММК

на информации об уменьшении штрафа Северстали в 10 раз,

считаю логичным покупку ММК

(на открытии в чате обсуждали)ММК по дневным

Интересная идея

Растущий тренд.

Внизу коридора.

P/E у ММК 5 (меньше, чем у остальных металлургов.)P/BV 0,95

DEBT/EBITDA минус 0,4

(у Севстали P/BV 1,9)Дело же не только в дивидендах.

ММК существенно дешевле по мультипликаторам.Северсталь и ФАС договорились о снижении штрафа делу металлургов почти в десять раз:

с 8,7 млрд рублей до менее 0,9 млрд рублей. Взамен компания отказалась от оспаривания штрафа и предписаний от ФАС, а также ранее представила в службу свою торговую политику на рынке горячекатаного плоского проката. В этом документе зафиксированы принципы формирования цен на внутреннем рынке на эту продукцию и изложены основы взаимодействия с покупателями.Напоминаю:

претензии ФАС к СевСтали, НЛМК, ММК были в их договорённостях, т.е. использовании монопольной доли на рынки для завышения цен в 2021г

Вероятно, следующим договорится ММК

С уважением,

Олег

Авто-репост. Читать в блоге >>>- Северсталь соглашается на снижение штрафа ФАС до менее 900 млн руб. Мировое соглашение в мае должен утвердить суд - Ведомости

В ходе рассмотрения «дела металлургов» в Девятом арбитражном апелляционном суде было установлено, что «Северсталь» соглашается с снижением размера штрафа, наложенного ФАС, с 8,7 млрд до менее 900 млн рублей. Одним из условий соглашения является отказ компании от оспаривания штрафа и предписаний от ФАС. В рамках этого соглашения «Северсталь» частично выполнила предписания, включая разработку и представление ФАС торговой политики на рынке горячекатаного плоского проката.

По словам представителей «Северстали», содержание соглашения является конфиденциальной информацией, поэтому они воздерживаются от комментариев. Однако известно, что генеральный директор «Северстали» Александр Шевелев и руководитель ФАС Максим Шаскольский подписали соглашение. Предполагается, что мировое соглашение будет утверждено судом 27 мая.

Некоторые эксперты отмечают, что размер штрафа для «Северстали» мог бы быть минимальным, составляя всего 100 000 рублей, в соответствии с КоАП. В связи с этим возникают вопросы о целесообразности такого соглашения и возможности его утверждения судом.

Авто-репост. Читать в блоге >>>

, прибыль Р23,7 млрд (+20,5% г/г), РСБУ: выручка Р166,4 млрд (+20,9% г/г), прибыль Р24,8 млрд (+14,8% г/г)")

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: