Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

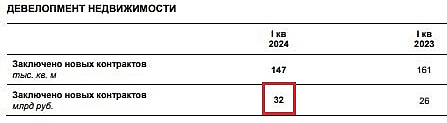

В отчётном периоде девелопер заключил контрактов на 32 млрд руб. (+23% г/г), что эквивалентно 147 тыс. кв. м недвижимости (-8,7% г/г). Таким образом, рост выручки застройщика обеспечен в первую очередь за счёт повышения цен на жильё.

Доля заключённых контрактов с привлечением ипотеки составила 73% (77% в 1 кв. 2023 г.).

Ключевой регион продаж – Москва (53% всей выручки в денежном выражении). Застройщик увеличил продажи в столице почти в 2 раза г/г в денежном и натуральном выражении, 17 млрд руб. и 58 тыс. кв. м соответственно.

В Санкт-Петербурге реализация жилья снизилась.

Бумаги ЛСР на новости выросли на 1,65% по итогам вчерашних торгов, до 1136 руб. на акцию.

За последний год застройщик нарастил присутствие в Москве (объём жилищного строительства вырос на ~19%) и Екатеринбурге, ранее основным регионом присутствия был Санкт-Петербург.

Также одно из направлений деятельности ЛСР – производство и продажа стройматериалов, что снижает зависимость бизнеса от внешних поставщиков.

Авто-репост. Читать в блоге >>>