Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций"ДВМП" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Проведение заседания Совета директоров и его повестка дня.

2.2. Дата принятия решения о проведении заседания Совета директоров эмитента: 25.04.2024 г.

2.3. Дата проведения заседания Совета директоров эмитента: 25....

Авто-репост. Читать в блоге >>>

| Число акций ао | 2 951 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 256,1 млрд |

| Выручка | 172,0 млрд |

| EBITDA | 53,6 млрд |

| Прибыль | 37,7 млрд |

| Дивиденд ао | – |

| P/E | 6,8 |

| P/S | 1,5 |

| P/BV | 2,0 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 0,0% |

| ДВМП Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ДВМП акции

86.79₽ +0.75%

-

ДВМП. Не пароходится

ДВМП. Не пароходится

Вышел отчёт у компании ДВМП за 2023 год, но рынок негативно воспринял данный отчёт. Разбираемся почему так вышло.

📌 Что не так в отчете?

— Слабый рост по выручке. Выручка выросла всего на 6% до 172 млрд, но тут злую шутку сыграл эффект высокой базы. Хотя долгосрочно темпы будут двузначные из-за активного наращивания активов компании.

— Рост операционных расходов. До 30% операционных расходов Группы несёт в иностранной валюте, поэтому не удивителен такой рост с 72 до 98 млрд из-за сильной девальвации рубля в 2023 году. В 2023 году средний курс рубля был 84 рубля, а в этом году будет в районе 94, поэтому рост по этой статье продолжится.

— Рост амортизации. Компания активно наращивает свои производственные активы (рост с 74 до 130 млрд), поэтому амортизация выросла в 2 раза до 11 млрд.

— Отрицательный FCF и дивиденды. У компании отрицательный денежный поток из-за огромной инвест программы (Capex вырос почти в два раза с 36 до 59 млрд), поэтому дивидендов тут не было и не будет.

Авто-репост. Читать в блоге >>> Во 2-м полугодии 2023 года EBITDA и чистая прибыль FESCO снизились по сравнению с успешным 1-м полугодием - Атон

Во 2-м полугодии 2023 года EBITDA и чистая прибыль FESCO снизились по сравнению с успешным 1-м полугодием - Атон

FESCO объявила финансовые результаты по МСФО и операционные результаты за 2023 год

Компания в 2023 году увеличила выручку на 5,7% по сравнению с 2022 до 172 млрд рублей, в то же время показатель EBITDA снизился на 25% до 53,6 млрд рублей при рентабельности EBITDA на уровне 31%. Снижение EBITDA обусловлено ростом операционных расходов, в основном в сегменте железнодорожных грузоперевозок, а также коммерческих, общехозяйственных и административных расходов (SG &A). Чистая прибыль снизилась всего на 4% до 37,8 млрд рублей, чему способствовало получение значительного чистого финансового дохода (5,2 млрд рублей). Чистый долг составил 24,8 млрд рублей (против 2,6 млрд рублей годом ранее), что связано с приобретением дополнительных вагонов (фитинговых платформ) и ростом долговых обязательств дочерних структур. Соотношение чистый долг/EBITDA составил 0,5x. В целом за 2023 год компания приобрела 8 новых судов, а парк фитинговых платформ увеличился на 25% до 13 тыс. единиц. Компания суммарно перевезла 419 тыс. TEU грузов (+23% относительно 2022 года) в сегменте международных морских перевозок и 753 тыс. TEU (+17% г/г) в сегменте ж/д перевозок, а объем перевалки через собственные контейнерные портовые терминалы составил 859 тыс. TEU (+12%).

Авто-репост. Читать в блоге >>> ➡️ДВМП — "ветер поменялся"

➡️ДВМП — "ветер поменялся"

Компания ДВМП ($FESH) обнародовала финансовую отчетность за 2023 год.

Выручка в 2023 году (относительно уровня 2022 года) выросла на 6,1%, достигнув уровня в 172 млрд рублей.

👎👎 Показатель EBITDA снизился до 53,6 млрд рублей, на 25% к уровню 2022 года.

👎 Чистая прибыль за 2023 год уменьшилась на 3,9% г\г, до 37,85 млрд рублей.

На снижение прибыли, главным образом, повлияло увеличение операционных расходов: в 2023 году они возросли до 97,84 млрд рублей (+29% г\г).

Краткосрочные обязательства, прибавив 25%, достигли уровня в 5,3 млрд рублей.

Долгосрочные обязательства компании снизились на 19% г\г до 24,1 млрд рублей.

📌 В кейсе $FESH довольно любопытно следить за величиной активов (за этим показателем кроется в том числе и динамика размера флота компании). Так вот, общая стоимость активов компании на конец отчетного года составила 210,7 млрд рублей (vs. 166,3 млрд рублей в 2022 году), рост на 26,7%. И точно, увеличение активов обусловлено в том числе наращиванием флота – в 2023 году компания приобрела 8 новых судов. В 2023 году стоимость флота выросла до 47,4 млрд рублей, в 2,5 раза!

Авто-репост. Читать в блоге >>> ДВМП. День

ДВМП. ДеньДВМП(FESH)

На дневном графике цена второй день тестирует и отбивается от своего локального уровня поддержки в виде трендовой (85,7 на сегодня) и может возобновить восходящее движение.

Первым сигналом для лонга будет закрепление цены выше гориз.уровня 89,64 при пробое которого с тестом сверху можно входить в сделку с ближайшими целями в виде границы розового канала(94,7 на сегодня) и гориз.уровня 97,84

В случае возобновления снижения смотрим за отработкой гориз.уровней 82,5, 79,72 и 77,44, а также границей желтого канала(77 на сегодня), который берет начало с февраля 2022г.

#ДВМП #FESH

Как торговать уровни — писал здесь.

При торговле не забываем про стопы и тейки!

Пересечение уровней в одном месте усиливает этот уровень.

Ключевые уровни на графиках и в тексте выделены жирным.

Не является индивидуальной инвестиционной рекомендацией.Больше графиков в моем TG-канале.

Подписывайтесь на t.me/cap_of_charts

Авто-репост. Читать в блоге >>> ДВМП: перевозки растут, а рентабельность — нет

ДВМП: перевозки растут, а рентабельность — нет

Транспортная группа FESCO представила операционные и финансовые результаты за 2023 год.

Ключевые показатели- Объемы международных морских перевозок, интермодальных перевозок, каботажных перевозок и железнодорожных контейнерных перевозок выросли на 23, 23, 24 и 17%, составив 419 тыс. TEU, 625 тыс. TEU, 105 тыс. TEU и 753 тыс. TEU соответственно.

- Контейнерооборот во Владивостокском морском торговом порту вырос до 859 тыс. TEU. ВМТП продолжает удерживать лидерство по контейнерообороту в России.

- В состав транспортного флота принято восемь новых судов для развития каботажных и внешнеторговых перевозок.

- Контейнерный парк вырос на 22%, до 101 751 единицы.

- Парк фитинговых платформ разросся на четверть, до 13 018 единиц.

Выручка ДВМП достигла 172 млрд рублей, прибавив 6% за год.

Главные цифры

Рентабельность валовой прибыли до амортизации снизилась на 12% по сравнению с 2022 годом и составила 43%. Снижение вызвано ростом железнодорожных тарифов и расходов на транспортные услуги на 38%.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, вы молодец, что наконец-то до конца посмотрели сектор. Со следующим отчетом больших компетенций наберетесь.

По вопросам:...

Khjv, прибыль очистил от курсовой разницы и восстановленияKhjv, вроде бы нет. Но я не такой специалист по ДВМП как ты.

ДВМП явный тренд на ухудшение показателей показал во 2-м полугодии. А компания ...

Тимофей Мартынов, вы молодец, что наконец-то до конца посмотрели сектор. Со следующим отчетом больших компетенций наберетесь.

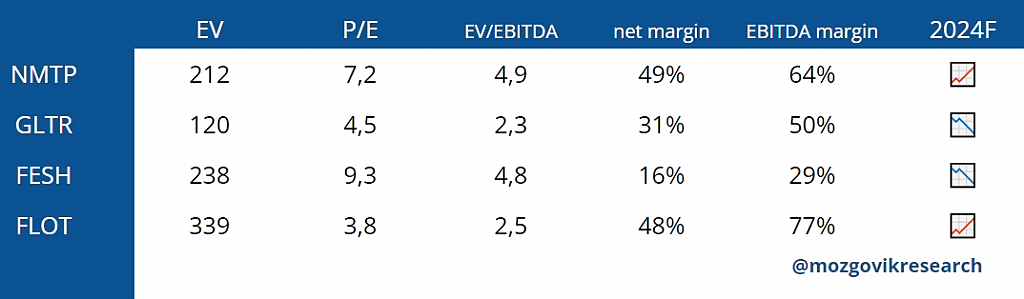

По вопросам: Р/Е 9,3 — это что-то очищенное или ошибка? в противном случае прибыль на акцию 12,775. Р/Е=86,4/12,775=6,76

Но и в целом по чистой прибыли не совсем корректно сравнивать: у компаний разные активы по сроку амортизации и в целом подходы к амортизации отличаются. Поэтому корректное сравнение вижу только по EV/EBITDA.

Из-за того, что ДВМП это и порт, и флот, и ж/д, (то есть совокупность и цикличных и не цикличных бизнесов), то справедливая оценка по мультипликаторам где-то между портами и ж/д должна быть. При этом у Глобалтранса и Совкомфлота был удачный рынок весь год, а у ДВМП всего пару месяцев.

При этом показатели за 2024 будут лучше, чем за 2023, поэтому последний столбец не корректен. Выручка в первую очередь вырастет из-за роста активов (в этом году они работали меньшую часть, но деньги уже были уплачены). А активы в свою очередь будут востребованы т.к. сам рынок контейнерных перевозок растет высокими темпами. При этом вагоны уже на максимальном уровне (платформы дорогие и вряд ли подешевеют), все конкуренты также не приобретают вагоны, Феско тоже закончила. Ключевое — сохранить EBITDA margin в среднем по году. В целом за счет повышения эффективности это вполне возможно, в прошедшем году были разовые и необязательные затраты. + помогают тарифы, пока они выше, чем в 2 пг 2023. Так что увядаящий график по показателям — это скорее всего ошибка и результаты будут сильнее по EBITDA, тем самым и мультипликатор будет ниже. Но еще впереди большая часть года. Все может измениться в любую сторону. Сейчас есть проблемы с платежами с китайцами. Это решится, когда все решится возникнет отложенный спрос и все снова одномоментно решат перевозить грузы, ставки снова сильно вырастут. Упадут — вряд ли. Нет на то причин, конкуренты в долгах, Красное море интереснее возить.

Отрицательный денежный поток — это не в долг. Эти деньги ушли в покупку активов, не вижу здесь ничего плохого.Тимофей Мартынов, хоть в чем-то у нас совпал взгляд?

Khjv, вроде бы нет. Но я не такой специалист по ДВМП как ты.

ДВМП явный тренд на ухудшение показателей показал во 2-м полугодии. А компания самая дорогая в секторе, самая мутная, и в отрицательный денежный поток еще ушла.

Поверхностный разбор отчета ДВМП МСФО за 2023 годДобрый день! Сегодня отчитался ДВМП. За более чем два года существования Мозговика мы так и...

Тимофей Мартынов, обойдемся без подписки.

Спасибо за ваш труд.- Поверхностный разбор отчета ДВМП МСФО за 2023 год

Добрый день! Сегодня отчитался ДВМП. За более чем два года существования Мозговика мы так и не добрались до анализа этой компании, но можем поверхностно прокомментировать вышедший за 2023 год отчет. До сих пор у нас по ДВМП не выходило ни одной заметки. Последний наш опрос удовлетворенности подписчиков показал, что вы недовольны широтой покрытия компаний от @mozgovikresearch, поэтому я решил что вам будет интересно почитать про эту компанию.

Авто-репост. Читать в блоге >>>

- ДВМП стало управляться Росатомом. Так ли эффективно они это делают?

Ранее выпускал ряд постов, в которых говорил об идее в компании ДВМП, а также о том, как я ее оцениваю. Сегодня вышел операционный и финансовый отчет по МСФО за 2023. Самое время разобраться со справедливой оценкой.

Начнем с операционного отчета:

По всем метрикам видим темп роста на уровне рынка или даже немного выше. В 2024 по мнению публичных экспертов рост рынка контейнерных перевозок также будет в районе 10-15%, далее рынок останется также растущим, но темпы снизятся до 5-7%.

Роста удалось достичь за счет планомерного инвестирования полученной прибыли в активы. Как во флот, так и в подвижной состав и контейнеры.

Авто-репост. Читать в блоге >>> - Акции ДВМП не выглядят инвестиционно привлекательными - Газпромбанк Инвестиции

Транспортная группа FESCO представила операционные и финансовые результаты за 2023 год.

Ключевые показатели

Объемы международных морских перевозок, интермодальных перевозок, каботажных перевозок и железнодорожных контейнерных перевозок выросли на 23, 23, 24 и 17%, составив 419 тыс. TEU, 625 тыс. TEU, 105 тыс. TEU и 753 тыс. TEU соответственно.

Авто-репост. Читать в блоге >>>

📑Отчеты дня: золото и морские перевозки

📑Отчеты дня: золото и морские перевозкиЮГК и Fesco отчитались за 2023 год по МСФО. Разбираем показатели вместе с аналитиками МР

🔹ЮГК (UGLD)

МСар = ₽215 млрд

Р/Е = 307

Результаты

— выручка: ₽67,8 млрд (+19%)

— EBITDA: ₽31 млрд (+23%)

— чистая прибыль: ₽0,7 млрд (против убытка в ₽20 млрд за 2022 год)

— капзатраты: ₽22 млрд (+24%)

— соотношение чистый долг/EBITDA: 2,03х (против 2,04х в 2022 году)

Компания заявила, что вопрос о выплате дивидендов СД рассмотрит в мае, а ГОС пройдет до конца июня.

Бумаги ЮГК (UGLD) падают на 1%.

🚀Мнение аналитиков МР

Результаты радуют, пусть и прибыль несколько ниже наших ожиданий.

В то же время долговая нагрузка снижается быстрее, чем мы думали. Это, в свою очередь, открывает дорогу к бОльшим дивидендам, но уже за этот год.

Выплаты за 2023 год даже если и будут, то небольшие, поскольку ранее по отчету РСБУ нераспределенная прибыль была отрицательной. Значит, единственный источник выплаты — добавочный капитал.

Вероятно, максимальная величина дивидендов за 2023 составит 50% скорректированной чистой прибыли по МСФО, т. е. до 3,8% к текущей цене.

Авто-репост. Читать в блоге >>>

ДВМП - факторы роста и падения акций

- Компания является бенефициаром перестройки логистических цепочек на Дальний Восток (04.12.2022)

- Менеджмент компании обозначил, что не собираются платить дивиденды до 2024 года (мажоритарий сидит, платить смысла нет) (10.11.2022)

- Прибыль компании может упасть, так как последняя прибыль была получена на циклическом пике ставок (04.12.2022)

- Мажоритарный пакет компании может стать государственным, в этом случае судьба миноритариев становится неопределенной (09.12.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ДВМП - описание компании

ОАО «Дальневосточное морское пароходство» (FESCO) — крупнейший национальный интермодальный транспортный оператор, объединяющий возможности морского, железнодорожного, автомобильного транспорта и стивидорного обслуживания на собственных терминалах в крупнейших портах России и СНГ. Производственные активы Группы включают суда различных типов, собственный диверсифицированный парк подвижного состава, тяговый железнодорожный состав, автотягачи, парк контейнеров и специального оборудования, морские и наземные терминальные комплексы.В управлении FESCO находится порядка 36 тыс. контейнеров. В настоящее время группе «Сумма» Зиявудина Магомедова принадлежит 32,5% акций ДВМП, GHP Group — 23,8%, TPG — 17,4%, East Capital — 4,9%.

Чтобы купить акции, выберите надежного брокера: