Финаме

Финаме БКС Мир Инвестиций

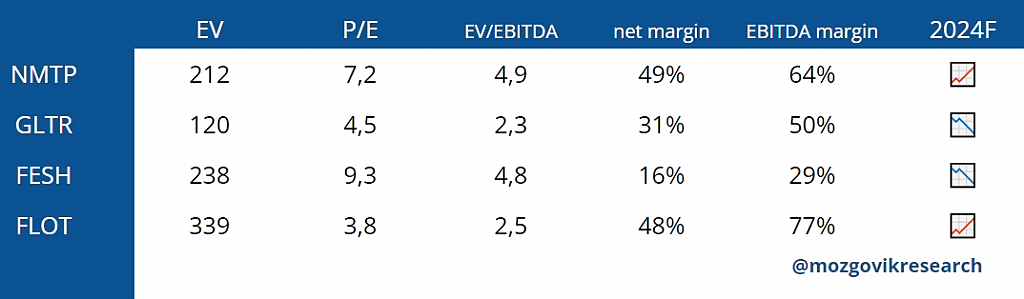

БКС Мир ИнвестицийДВМП(FESH)

На дневном графике цена второй день тестирует и отбивается от своего локального уровня поддержки в виде трендовой (85,7 на сегодня) и может возобновить восходящее движение.

Первым сигналом для лонга будет закрепление цены выше гориз.уровня 89,64 при пробое которого с тестом сверху можно входить в сделку с ближайшими целями в виде границы розового канала(94,7 на сегодня) и гориз.уровня 97,84

В случае возобновления снижения смотрим за отработкой гориз.уровней 82,5, 79,72 и 77,44, а также границей желтого канала(77 на сегодня), который берет начало с февраля 2022г.

#ДВМП #FESH

Как торговать уровни — писал здесь.

При торговле не забываем про стопы и тейки!

Пересечение уровней в одном месте усиливает этот уровень.

Ключевые уровни на графиках и в тексте выделены жирным.

Не является индивидуальной инвестиционной рекомендацией.

Больше графиков в моем TG-канале.

Подписывайтесь на t.me/cap_of_charts

Авто-репост. Читать в блоге >>>