Облигации Агрофирма-племзавод Победа

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Производство свекловичного сахара урожая 2021 года начнется с 01 августа

По данным аналитической службы Союзроссахара с 01 августа в Краснодарском крае начнется производство свекловичного сахара из урожая сахарной свеклы 2021 года. Восемь сахаропроизводителей заводов, среди которых и Концерн «Покровский», за первые 10 дней августа произведут более 50 тыс. тонн свекловичного сахара из урожая сахарной свеклы 2021 года, которые будут приоритетно отгружаться предприятиям розничной торговли.

По данным Национальной товарной биржи за последнюю неделю биржевые цены сахар на российских сахарных заводах стабилизировались на уровне 40,30-40,70 руб/ кг.

Источник: Новости (rossahar.ru)

/Облигации Концерн Покровский 001P-01 (эмитент ОАО «Агрофирма – племзавод „Победа“) входят в портфели PRObonds на 7,5-8% от активов/

Авто-репост. Читать в блоге >>>

- Новости процесса уборки урожая ГК Покровский

Управляющий агробизнесом концерна «Покровский» Станислав Кашуба говорит, что компания начала сбор озимого ячменя 22 июня. «В этом году ячменем у нас было засеяно 10,1 тыс. га, это почти на 1,4 тыс. больше, чем в 2020-м. Хозяйства концерна на данный момент собрали урожай на 85% площадей, — делится он. — В этом году средняя урожайность озимого ячменя у нас довольно высокая — 65-70 ц/га». При этом в одном из хозяйств концерна — на племзаводе «Бейсуг», расположенном в Приморско-Ахтарском районе Краснодарского края, урожайность ячменя достигла рекордных 95,2-97,8 ц/га, тогда как в среднем по региону на 1 июля показатель был на уровне 62,8 ц/га. Компания рассчитывала собрать 65 тыс. т агрокультуры, но сейчас результаты говорят, что план будет перевыполнен, добавляет Кашуба.

30 июня хозяйства концерна приступили к уборке гороха. Первые результаты вполне оптимистичные, урожайность составляет от 45 ц/га до 60 ц/га, что можно считать рекордом не только для группы компаний, но и в целом для данной агрокультуры, отмечает Кашуба. «С 1 июля мы выборочно приступили к уборке ранних сортов озимой пшеницы и тоже видим многообещающие цифры по урожайности — от 65 ц/га до 72 ц/га в зависимости от предшественника и сорта. Это позволяет положительно оценивать первые итоги нашей уборочной кампании», — доволен топ-менеджер.

Авто-репост. Читать в блоге >>>

Почему то (фиг знает) супер уверен в эмитенте!

Алексей, Сильная, хорошо аргументированная позиция, которая важна всем читающим!

Aleksandr, :))) простите не мог удержаться :))) просто так надоели нытик, которые купят на 10000 рубликов и пишут про риски про как может плохо все закончиться и прочее )))

Алексей, огорчение на 10000 рубликов может и не сильно досадное. Но даже от минимального пакета размещения — оно уже неприятное. Особенно учитывая, что об урегулировании судебных претензий — пока ни два ни полтора.

Ладно, сейчас доходность к погашению — 13%. Но так это к погашению. А до того момента еще как до Шанхая ползком.

Почему то (фиг знает) супер уверен в эмитенте!

Алексей, Сильная, хорошо аргументированная позиция, которая важна всем читающим!

Aleksandr, :))) простите не мог удержаться :))) просто так надоели нытик, которые купят на 10000 рубликов и пишут про риски про как может плохо все закончиться и прочее )))

Алексей, нытики закончились — эта бумага и им подобные теперь доступны только квалам

товарищ масон, Откуда инфо?

Сергей Николаев,

с начала месяца действует уже.

закон о защиете инвесторов или ещё как-то. рисковые облиги — только квалам.

срочный рынок если до 1 янв. этого года не торговали — тоже мимо.

ну и прочее там.

втб заявки на покупку сбрасывает. только продажа.

Почему то (фиг знает) супер уверен в эмитенте!

Алексей, Сильная, хорошо аргументированная позиция, которая важна всем читающим!

Aleksandr, :))) простите не мог удержаться :))) просто так надоели нытик, которые купят на 10000 рубликов и пишут про риски про как может плохо все закончиться и прочее )))

Алексей, нытики закончились — эта бумага и им подобные теперь доступны только квалам

товарищ масон, давно пора )) хотя кстати от брокера зависит, через Бкс можно и так прикупить

Алексей, В Сбере тоже пока дает заявку выставить…Почему то (фиг знает) супер уверен в эмитенте!

Алексей, Сильная, хорошо аргументированная позиция, которая важна всем читающим!

Aleksandr, :))) простите не мог удержаться :))) просто так надоели нытик, которые купят на 10000 рубликов и пишут про риски про как может плохо все закончиться и прочее )))

Алексей, нытики закончились — эта бумага и им подобные теперь доступны только квалам

товарищ масон, давно пора )) хотя кстати от брокера зависит, через Бкс можно и так прикупитьПочему то (фиг знает) супер уверен в эмитенте!

Алексей, Сильная, хорошо аргументированная позиция, которая важна всем читающим!

Aleksandr, :))) простите не мог удержаться :))) просто так надоели нытик, которые купят на 10000 рубликов и пишут про риски про как может плохо все закончиться и прочее )))

Алексей, нытики закончились — эта бумага и им подобные теперь доступны только квалам- «Мы, вероятно, всё же повысим долю в облигациях Концерна «Покровский» (последняя цена 94% от номинала, доходность к погашению 13%). Считаю риски (в апреле в СМИ появилась информация о возбуждении уголовных дел в отношении бенефициаров Концерна) преувеличенными, не влияющими прямо на кредитное качество бумаг. Обосную свое мнение отдельно в ближайшие несколько дней.»

информация от Иволги (А.Хохрин) - Концерн «Покровский» инвестирует в производство фундука.

Вложения в проект составят около 1 млрд рублей.

www.agroinvestor.ru/companies/news/36015-kontsern-pokrovskiy-investiruet-v-proizvodstvo-funduka/

Почему то (фиг знает) супер уверен в эмитенте!

Алексей, Сильная, хорошо аргументированная позиция, которая важна всем читающим!

Aleksandr, :))) простите не мог удержаться :))) просто так надоели нытик, которые купят на 10000 рубликов и пишут про риски про как может плохо все закончиться и прочее )))

«способно повлечь отзыв кредитов Сбера»- это как?

Александр Новосёлов, что именно «как»?

Aleksandr, как отзывают кредиты?

Александр Новосёлов, Имеется в виду требование досрочного погашения кредита. Если в кредитном договоре есть соответствующее условие, то банк может потребовать досрочно вернуть кредит. Мы не знаем, но вряд ли оно есть применительно к данной ситуации. К тому же большая часть кредитов и так погашается в этом году.

Сергей Николаев, Ключевое слово «мы не знаем», фантазии безграничны. Мы не знаем, вдруг, при тяжелой фин ситуации Сбер предоставит неограниченное QE? к примеру. Зачем озвучивать фентази?А в худшем самом раскладе как уголовка может помешать бизнесу? Репутационные риски, риски ухода сильного управленца и т.д. Но чисто финансового риска компания же не несет по идее.

Ярослав Корнилов, вся уголовка крутится вокруг приобретения активов. А что такое ослабленный бенефициар в высококонкурентном бизнесе в РФ не стоит и говорить. Как минимум развитие уголовки способно повлечь отзыв кредитов Сбера и тд.

Aleksandr, А эти кредиты Сбера есть и какие, вы знаете о чем пишете?

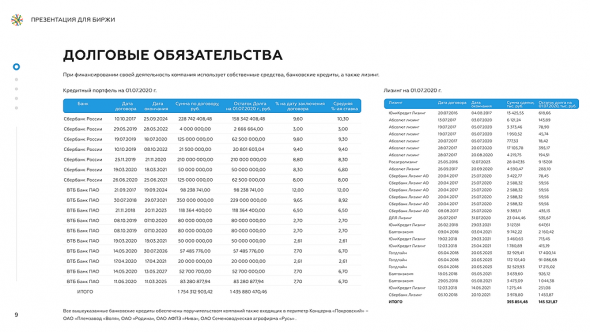

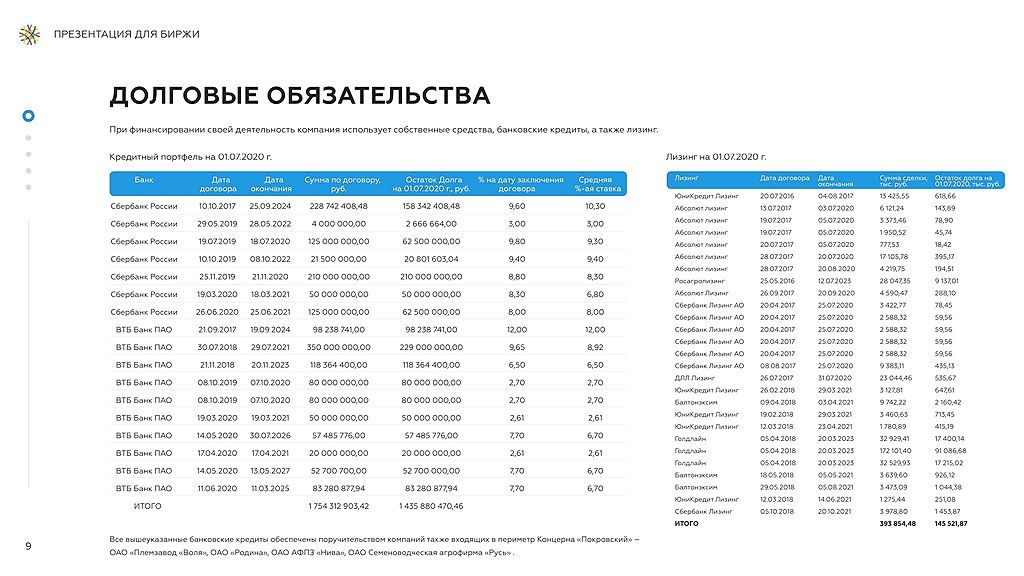

Сергей Николаев, Эти кредиты Сбера есть. Слайд номер 9 презентации выпуска например.

Aleksandr, Эта таблица по состоянию на 01.07.2020, а разместились они в этом году, странно почему дали старые данные. Тем не менее в отчете за 1 кв.2021 общая сумма кредитов банков уже на 400 млн. меньше, чем год назад, и по срокам погашения столько же должны погасить в этом году. То есть, сумма облиг. займа должна стать меньше суммы банковских кредитов на 20% примерно. Если конечно они не возмут новые. И вот об этом надо было их спрашивать на пресс-конференции — как они планируют управлять своим долгом — а не о разной ерунде. Сейчас их показатель EBIDTA/чистый долг примерно 2,5, что укладывается в безопасный норматив. А если и дальше будут уменьшать задолженность банкам, то картина еще улучшится.

Сергей Николаев, Вы цифры приводите по эмитенту, облигационной группе или всему концерну?

Aleksandr, Только по Победе, таблица кредитов же только по эмитенту

Сергей Николаев, Победа не является поручителем по кредитам других предприятий концерна?

Aleksandr, И об этом тоже надо было задать вопрос руководителямНе знаю

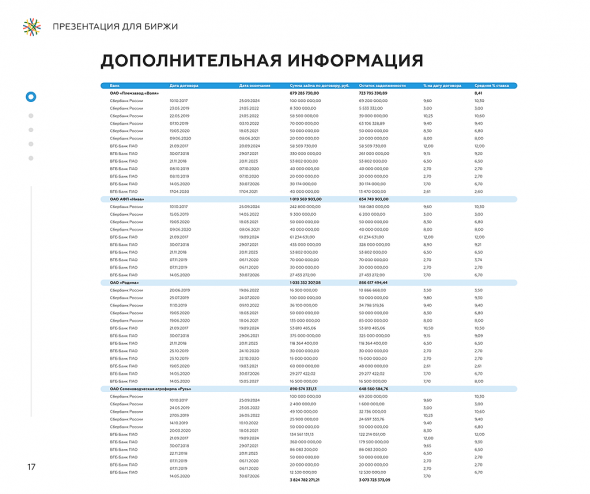

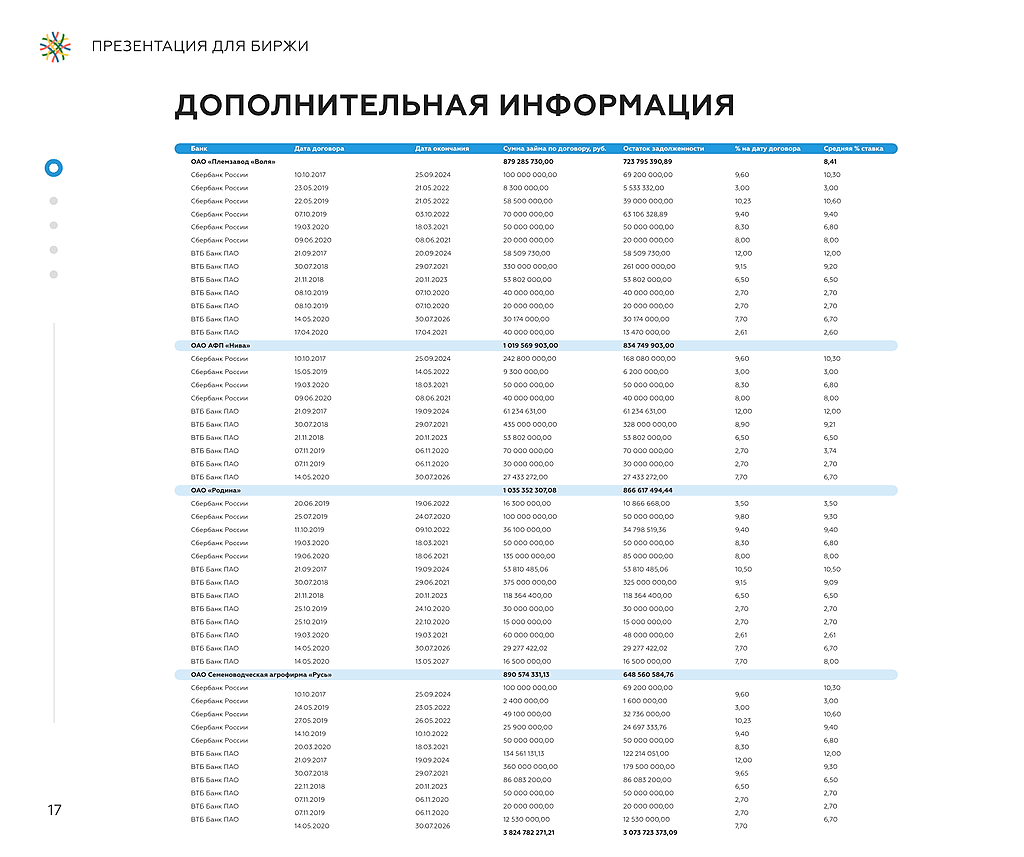

Сергей Николаев, Задайте вопрос конечно, правда если Вы держатель облигаций то вопрос этот несколько запоздал.Ну и если ответ на него будет положительным ( а он таким и будет), то дальнейший анализ долг/ебитда по Победе в отрыве от всей группы теряет смысл. Я там привел ниже слайд номер 17, на нем облигационная группа, но опять же не весь концерн. А что есть «разная ерунда» я честно сказать не понял.

Aleksandr, Я говорю о тех, кто организовывал прямой эфир с руководством. Не спросили о главном: куда направят средства обл. займа, будет ли уменьшаться банковский долг, о перекрестных поручительствах, о перезалогах, у кого права на землю и т.д. Вместо этого поедут смотреть на посевы и коров). А уголовка это ерунда, уйдет один хозян, придет другой, земля и поля останутся.

Сергей Николаев, то что не спросили о главном согласен, а что уголовка ерунда не согласен. Земля найдет новых хозяев, предприятия найдут новых хозяев, но держателям облигаций может легче не стать от этого.А в худшем самом раскладе как уголовка может помешать бизнесу? Репутационные риски, риски ухода сильного управленца и т.д. Но чисто финансового риска компания же не несет по идее.

Ярослав Корнилов, вся уголовка крутится вокруг приобретения активов. А что такое ослабленный бенефициар в высококонкурентном бизнесе в РФ не стоит и говорить. Как минимум развитие уголовки способно повлечь отзыв кредитов Сбера и тд.

Aleksandr, А эти кредиты Сбера есть и какие, вы знаете о чем пишете?

Сергей Николаев, Эти кредиты Сбера есть. Слайд номер 9 презентации выпуска например.

Aleksandr, Эта таблица по состоянию на 01.07.2020, а разместились они в этом году, странно почему дали старые данные. Тем не менее в отчете за 1 кв.2021 общая сумма кредитов банков уже на 400 млн. меньше, чем год назад, и по срокам погашения столько же должны погасить в этом году. То есть, сумма облиг. займа должна стать меньше суммы банковских кредитов на 20% примерно. Если конечно они не возмут новые. И вот об этом надо было их спрашивать на пресс-конференции — как они планируют управлять своим долгом — а не о разной ерунде. Сейчас их показатель EBIDTA/чистый долг примерно 2,5, что укладывается в безопасный норматив. А если и дальше будут уменьшать задолженность банкам, то картина еще улучшится.

Сергей Николаев, Вы цифры приводите по эмитенту, облигационной группе или всему концерну?

Aleksandr, Только по Победе, таблица кредитов же только по эмитенту

Сергей Николаев, Победа не является поручителем по кредитам других предприятий концерна?

Aleksandr, И об этом тоже надо было задать вопрос руководителямНе знаю

Сергей Николаев, Задайте вопрос конечно, правда если Вы держатель облигаций то вопрос этот несколько запоздал.Ну и если ответ на него будет положительным ( а он таким и будет), то дальнейший анализ долг/ебитда по Победе в отрыве от всей группы теряет смысл. Я там привел ниже слайд номер 17, на нем облигационная группа, но опять же не весь концерн. А что есть «разная ерунда» я честно сказать не понял.А в худшем самом раскладе как уголовка может помешать бизнесу? Репутационные риски, риски ухода сильного управленца и т.д. Но чисто финансового риска компания же не несет по идее.

Ярослав Корнилов, вся уголовка крутится вокруг приобретения активов. А что такое ослабленный бенефициар в высококонкурентном бизнесе в РФ не стоит и говорить. Как минимум развитие уголовки способно повлечь отзыв кредитов Сбера и тд.

Aleksandr, А эти кредиты Сбера есть и какие, вы знаете о чем пишете?

Сергей Николаев, Эти кредиты Сбера есть. Слайд номер 9 презентации выпуска например.

Aleksandr, Эта таблица по состоянию на 01.07.2020, а разместились они в этом году, странно почему дали старые данные. Тем не менее в отчете за 1 кв.2021 общая сумма кредитов банков уже на 400 млн. меньше, чем год назад, и по срокам погашения столько же должны погасить в этом году. То есть, сумма облиг. займа должна стать меньше суммы банковских кредитов на 20% примерно. Если конечно они не возмут новые. И вот об этом надо было их спрашивать на пресс-конференции — как они планируют управлять своим долгом — а не о разной ерунде. Сейчас их показатель EBIDTA/чистый долг примерно 2,5, что укладывается в безопасный норматив. А если и дальше будут уменьшать задолженность банкам, то картина еще улучшится.

Сергей Николаев, Вы цифры приводите по эмитенту, облигационной группе или всему концерну?

Aleksandr, Только по Победе, таблица кредитов же только по эмитенту

Сергей Николаев, Победа не является поручителем по кредитам других предприятий концерна?А в худшем самом раскладе как уголовка может помешать бизнесу? Репутационные риски, риски ухода сильного управленца и т.д. Но чисто финансового риска компания же не несет по идее.

Ярослав Корнилов, вся уголовка крутится вокруг приобретения активов. А что такое ослабленный бенефициар в высококонкурентном бизнесе в РФ не стоит и говорить. Как минимум развитие уголовки способно повлечь отзыв кредитов Сбера и тд.

Aleksandr, А эти кредиты Сбера есть и какие, вы знаете о чем пишете?

Сергей Николаев, Эти кредиты Сбера есть. Слайд номер 9 презентации выпуска например.

Aleksandr, Эта таблица по состоянию на 01.07.2020, а разместились они в этом году, странно почему дали старые данные. Тем не менее в отчете за 1 кв.2021 общая сумма кредитов банков уже на 400 млн. меньше, чем год назад, и по срокам погашения столько же должны погасить в этом году. То есть, сумма облиг. займа должна стать меньше суммы банковских кредитов на 20% примерно. Если конечно они не возмут новые. И вот об этом надо было их спрашивать на пресс-конференции — как они планируют управлять своим долгом — а не о разной ерунде. Сейчас их показатель EBIDTA/чистый долг примерно 2,5, что укладывается в безопасный норматив. А если и дальше будут уменьшать задолженность банкам, то картина еще улучшится.

Сергей Николаев, Вы цифры приводите по эмитенту, облигационной группе или всему концерну?

Агрофирма-племзавод Победа

Концерн «Покровский» — диверсифицированный холдинг, основными направлениями бизнеса которого являются растениеводство, животноводство, производство молока, мясопереработка, производство сахара, девелопмент и др.

Концерн «Покровский» — это более 35 предприятий в 5 отраслях на территории ЮФО.

Концерн «Покровский» входит в двадцатку лидеров РФ по объему обрабатываемой земли и основным производственным показателям. В рейтинге крупнейших владельцев сельскохозяйственной земли в России, составленному аудиторско-консалтинговой компанией BEFL, в мае 2020 г. Концерн «Покровский» занял 19-е место с 242 тыс. га, что составляет около 3,5% земельного фонда Краснодарского края.

Также Концерн «Покровский» вошел в ТОП-5 крупнейших производителей сырого молока в России в 2020г., по данным информационного агентства Milknews, проведенных совместно с консалтинговой компанией Streda. Сочетание вековых земледельческих традиций и передовых технологий обеспечивает стабильное развитие аграрного направления Концерна.

Бизнес компании: сельское хозяйство, производство сахара, мясное производство, рентное направление. По результатам 2019 г. среднесписочная численность сотрудников Компании составила 7,9 тыс. человек, валовой сбор с/х продукции – 1 600 000 тонноборот, совокупная выручка — 25,9 млрд руб., EBITDA – 5,4 млрд руб.

В настоящий момент Холдинг не консолидирован, поэтому выпуск делается с обеспечением от 4 поручителей. «Покровский» – крупнейший клиент Иволги, и оценивается, как крупнейший эмитент ВДО. По своим метрикам Концерн должен быть в сегменте бумаг инвестиционного класса, но пока не может туда попасть в силу отсутствия юридического оформления Холдинга и формальных критериев (МСФО, рейтинг). Выпуск пойдет на пополнение оборотного капитала (торговля зерном, а также получение дополнительного ресурса для хранения на элеваторах).

Чтобы купить облигации, выберите надежного брокера: