SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

BOSS

Гипотеза когерентных рынков

- 27 февраля 2011, 09:29

- |

Продолжу о рыночных гипотезах, следующая...

Гипотеза когерентных рынков…

Гипотеза когерентного рынка основывается на создании нелинейных статистических моделях. Впервые такая модель была создана Т. Веге в 1990 году на основе теории социальной имитации, которая появилась из физической модели Изинга. Основная мысль теории – поведение индивидов в различных социальных группах подобно молекулам в бруске металла. При одних условиях они ведут себя независимо, при других условиях мышление поляризуется так, что они начинают действовать как толпа. Так и в бруске металла, подверженный сильному электромагнитному полю, он долгое время остается поляризованным, а возвращение к неполяризованному состоянию, после воздействия внешнего поля, происходит медленно.

Есть следующие параметры Тониса Веге:

h – фундаментальное смещение (результат влияния внешних экономических условий). Параметр варьируется от -0.02, что соответствует негативным окружающим условиям (то есть тем, влияние которых потенциально может уменьшать стоимость ценных бумаг, что может привести к медвежьему рынку), до значения +0.02, соответствующего позитивным окружающим условиям (соответственно, это такие условия, влияние которых потенциально может увеличить стоимость ценных бумаг, что может привести к бычьему рынку). Значения, лежащие около нуля, соответствуют нейтральной экономической ситуации.

k – рыночные настроения или показатель степени согласованности инвесторов ( «показатель поведения толпы»). Параметр может принимать значения от 1,8 до 2,3. При этом k=1.8 соответствует полностью случайному временному ряду. Ситуацию, когда k принимает значения от 2 и более, назовем «режимом толпы». Есть зависимость между показателем Херста (память рынка) и коэффициентом поведения толпы k=H+1,3

N – число степеней свободы, или количество участников рынка (точнее группы участников, со сходными инвестиционными действиями и ожиданиями, относительно дальнейшего направления рынка). Данный параметр Веге предполагает фиксированным (в следующем примере N=220)

В зависимости от этих параметров Веге вводит понятие фаз рынка с различной функцией плотности вероятности распределения доходов. Веге выделил 5 фаз рынка:

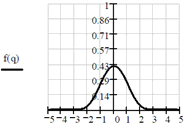

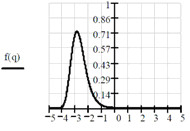

1) Эффективный рынок, то есть рынок, в котором финансовые инструменты ведут себя как случайный временной ряд, и, следовательно, такой рынок не может быть прогнозируемым. В этом случае инвесторы действуют независимо друг от друга, и информация мгновенно отражается в ценах.

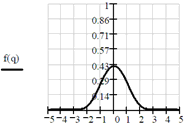

Рис. 1 Фаза эффективного рынка

N=220, h=0, k=0

2) Переходные состояния рынка. Возникают из-за возрастания «группового сознания», то есть происходит некое смещение в настроениях инвесторов.

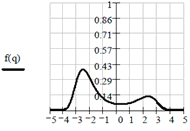

Рис. 2 Фаза переходного состояния рынка

N=220, h=0, k=2

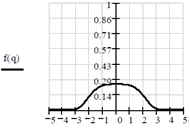

3) Хаотический рынок. Рынок, на котором финансовые инструменты обладают «долгосрочной памятью». Настроения инвесторов в данном случае характеризуются тем, что быстро распространяются в «групповом сознании», а фундаментальные условия нейтральны или еще не определенны.

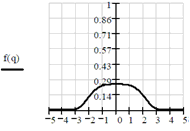

Рис. 3 Фаза хаотичного рынка

N=220, h=-0,005, k=2,2

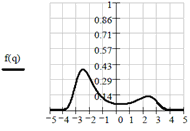

4) Когерентный рынок, в котором обозначены фундаментальные тенденции, и, кроме того, как и в случае 3, присутствует «долговременная память». Это часто трендовые рынки с низким риском для получения прибыли.

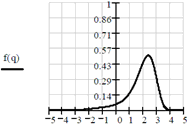

Рис. 4 Фаза когерентно рынка (бычий когерентный рынок)

N=220, h=0,02, k=2,1

Рис. 5 Фаза когерентного рынка (медвежий когерентный рынок)

N=220, h=-0,03 k=2,2

5) Антиперсистентный рынок, настроения инвесторов быстро изменяются. Вероятность смены тенденции выше, чем ее продолжение.

Основная идея:

1. Распознование фазы рынка (все вышеперечисленные)

2. Совершаем торговые операции только тогда, когда рынок имеет когерентное поведение, и избегаем рынка, если он ведет себя случайным или хаотическим образом

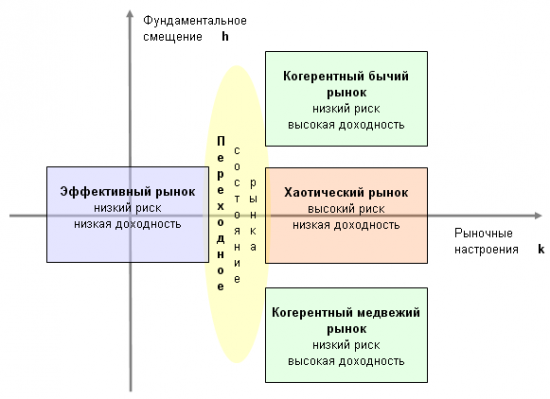

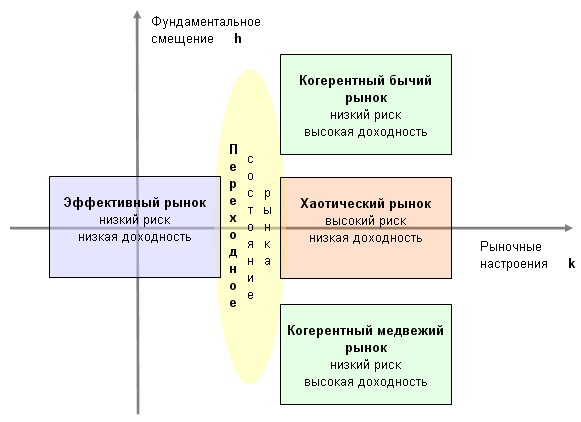

И в завершении еще один рисунок

Рис. 6 Зависимость рыночного состояния от h и k

Всем спасибо

Гипотеза когерентных рынков…

Гипотеза когерентного рынка основывается на создании нелинейных статистических моделях. Впервые такая модель была создана Т. Веге в 1990 году на основе теории социальной имитации, которая появилась из физической модели Изинга. Основная мысль теории – поведение индивидов в различных социальных группах подобно молекулам в бруске металла. При одних условиях они ведут себя независимо, при других условиях мышление поляризуется так, что они начинают действовать как толпа. Так и в бруске металла, подверженный сильному электромагнитному полю, он долгое время остается поляризованным, а возвращение к неполяризованному состоянию, после воздействия внешнего поля, происходит медленно.

Есть следующие параметры Тониса Веге:

h – фундаментальное смещение (результат влияния внешних экономических условий). Параметр варьируется от -0.02, что соответствует негативным окружающим условиям (то есть тем, влияние которых потенциально может уменьшать стоимость ценных бумаг, что может привести к медвежьему рынку), до значения +0.02, соответствующего позитивным окружающим условиям (соответственно, это такие условия, влияние которых потенциально может увеличить стоимость ценных бумаг, что может привести к бычьему рынку). Значения, лежащие около нуля, соответствуют нейтральной экономической ситуации.

k – рыночные настроения или показатель степени согласованности инвесторов ( «показатель поведения толпы»). Параметр может принимать значения от 1,8 до 2,3. При этом k=1.8 соответствует полностью случайному временному ряду. Ситуацию, когда k принимает значения от 2 и более, назовем «режимом толпы». Есть зависимость между показателем Херста (память рынка) и коэффициентом поведения толпы k=H+1,3

N – число степеней свободы, или количество участников рынка (точнее группы участников, со сходными инвестиционными действиями и ожиданиями, относительно дальнейшего направления рынка). Данный параметр Веге предполагает фиксированным (в следующем примере N=220)

В зависимости от этих параметров Веге вводит понятие фаз рынка с различной функцией плотности вероятности распределения доходов. Веге выделил 5 фаз рынка:

1) Эффективный рынок, то есть рынок, в котором финансовые инструменты ведут себя как случайный временной ряд, и, следовательно, такой рынок не может быть прогнозируемым. В этом случае инвесторы действуют независимо друг от друга, и информация мгновенно отражается в ценах.

Рис. 1 Фаза эффективного рынка

N=220, h=0, k=0

2) Переходные состояния рынка. Возникают из-за возрастания «группового сознания», то есть происходит некое смещение в настроениях инвесторов.

Рис. 2 Фаза переходного состояния рынка

N=220, h=0, k=2

3) Хаотический рынок. Рынок, на котором финансовые инструменты обладают «долгосрочной памятью». Настроения инвесторов в данном случае характеризуются тем, что быстро распространяются в «групповом сознании», а фундаментальные условия нейтральны или еще не определенны.

Рис. 3 Фаза хаотичного рынка

N=220, h=-0,005, k=2,2

4) Когерентный рынок, в котором обозначены фундаментальные тенденции, и, кроме того, как и в случае 3, присутствует «долговременная память». Это часто трендовые рынки с низким риском для получения прибыли.

Рис. 4 Фаза когерентно рынка (бычий когерентный рынок)

N=220, h=0,02, k=2,1

Рис. 5 Фаза когерентного рынка (медвежий когерентный рынок)

N=220, h=-0,03 k=2,2

5) Антиперсистентный рынок, настроения инвесторов быстро изменяются. Вероятность смены тенденции выше, чем ее продолжение.

Основная идея:

1. Распознование фазы рынка (все вышеперечисленные)

2. Совершаем торговые операции только тогда, когда рынок имеет когерентное поведение, и избегаем рынка, если он ведет себя случайным или хаотическим образом

И в завершении еще один рисунок

Рис. 6 Зависимость рыночного состояния от h и k

Всем спасибо

теги блога Саня

- ATR

- CAPM

- DXY

- EMH

- FOREX

- Nikkei 225

- qpile

- qple

- quick

- Quik

- RI

- ROA

- ROE

- RUONIA

- SBER

- Si

- Smart-lab

- spread

- SSE

- VaR

- VBA

- volatility

- VTBR

- welth lab

- анализ отчетности

- аномалия

- Банк России

- Банковский сектор

- брокеры

- вопрос

- Вопросы

- Денежный рынок

- дивиденды

- долговой рынок

- доля нерезидентов

- Евро

- евродоллар

- жизнь

- интервенция

- инфляция

- исполнение заявок

- История котировок по фьючерсам

- Китай

- ликвидность

- МТС

- Новости

- Опционы

- пинг

- плечо

- размышление

- риски

- Рынок

- рынок ОФЗ

- стандартное отклонение

- Статистика

- статья

- ТА

- теория трейдинга

- теханализ

- технический анализ

- торговая система

- философия трейдинга

- фрактал

- хеджирование

- ЦБ Китая

- Экономика

- экспорт

можно спрогнозировать тенденцию выходящей информации. Если информация выходит все лучше и лучше, то это можно использовать себе во благо даже на эффективном рынке:)

интересная теория кстати. Примерно соответствует моим общим понятиям.

За похвалу спасибо

Так вот, нужно считать показатель Херста(H-память рынка), а это уже другая история, не входящая в рамки данного топика. И цель его — исключительно в ознакомительных целях. Лично я на практике это не применяю, по многим причинам, одна из главных — мат. аппаратом не владею, и должной подготовкой. Но интересуюсь, чтоб не сухие котировки изо дня в день смотреть, а что то еще узнавать. Может быть когда то к этому и приду.