SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vlad1024

Существует ли ТА. Викторина расставит все точки над и.

- 15 декабря 2016, 21:27

- |

Существует ли ТА. Викторина расставит все точки над и.

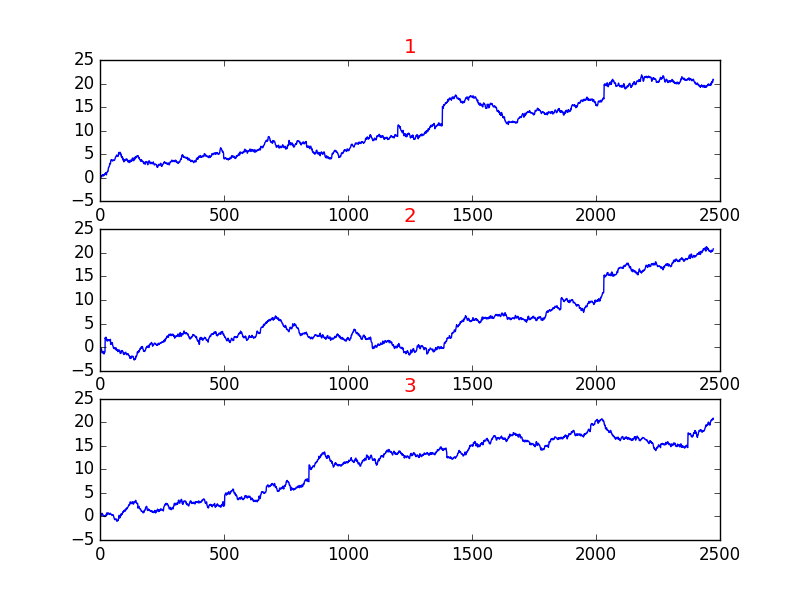

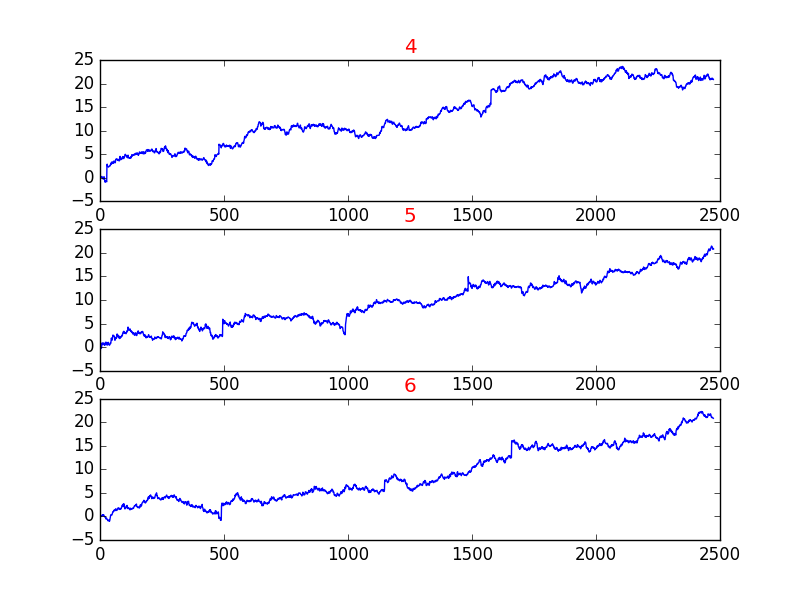

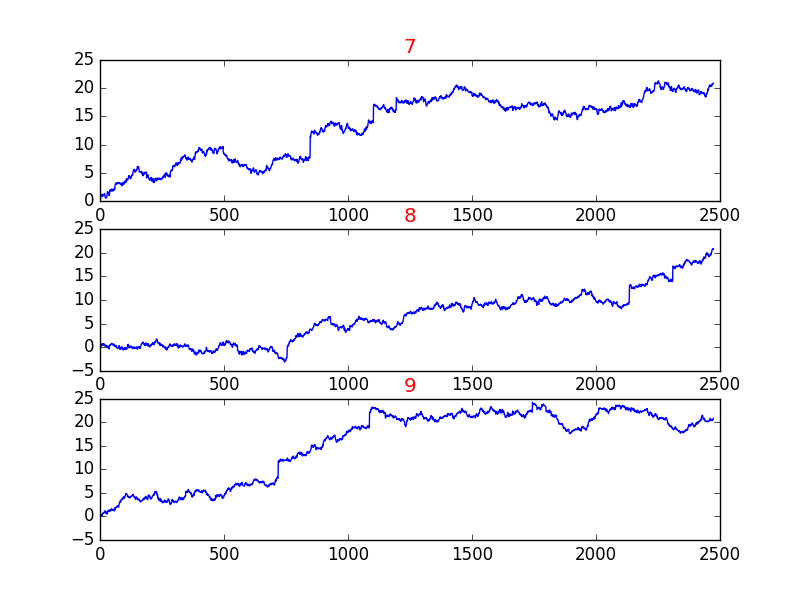

Только один график настоящий 8 остальных созданы на основе случайного блуждания, задача простая надо определить настоящий и проголосовать за соответствующий номер в опросе.

300 |

Читайте на SMART-LAB:

Дивиденды в алготрейдинге №1: Введение и оглавление

Друзья мои, всем привет! С сегодняшнего дня мы начинаем новый цикл статей — «Дивиденды в алготрейдинге». В нём мы разберём три робота,...

18:00

теги блога vlad1024

- algotrading

- AMD

- books

- brexit

- future

- hft

- machine learning

- markets

- mercedes

- perfect world

- python

- research

- smart lab

- statistic

- stocksharp

- акции

- амд

- беспилотники

- бизнес

- биржа

- Биткоин

- ВВП

- веселье

- викторина

- вопрос

- геополитика

- Глазьев

- Госдума

- долгосрочные инвестиции

- доллар

- доллар рубль

- Дональд Трамп

- закон Яровой

- запад

- ИИ

- инвестиции

- инвестиции в недвижимость

- инвестиция

- индекс оптимизма

- интернет

- инфляция

- капитализм

- коинтеграция

- коррекция

- кризис

- Кудрин

- кукловод

- ликбез

- ЛЧИ 2011

- ЛЧИ 2011

- макроэкономика

- маразм крепчал

- модель тренда

- нефть

- новая экономика

- опрос

- оффтоп

- патриотизм

- политика

- популяция

- прохоров

- пузыри

- регулирование

- роскомнадзор

- рубль

- рынок

- системы

- спекулянты

- спекуляции

- статистика

- ТА

- такси

- теория вероятности

- теория Доу

- технический анализ

- торговля

- торговые сигналы

- трейдинг

- философия

- форекс

- фундамент

- Хованская

- Хронология

- ЦБ РФ

- электромобили

- эффективность

- эффективный рынок

- юмор

- я у мамы аналлитик

- яндекс

- яровая

ровно об этом я и писал в книге:)

но гуманитарии не способны отказаться от своей религии

(это не значит, что я утверждаю, что все рынки 100% времени случайны, конечно нет)

Можно же и в личку?

Не удивлюсь, если правильного ответа вообще не существует.

Тем не менее, я бы, например, смог заработать на всех 8-ми графиках. И даже на графике температуры воздуха из моего видео. Вот где грааль.

диагональная линия тоже является одним из вариантов случайного блуждания, абсолютно с той же вероятностью как и представленные графики.

Разве количество выпадений орла в прошлом, при случайном блуждании влияет на выпадение орла в будущем?

в этом и заключается подмена — вы делаете специальные приемы, чтобы график реальный был похож на случайный, причем визуально реально делаете из него не график, а сыпь. а проверка в другом — чтобы отличить реальный нетронутый от случайного похожего.

smart-lab.ru/blog/369568.php

мы чё — в ноги тыкаем ?

идеальная партнёрша должна быть ростом в 1м и с плоской макушкой

ну вы поняли

На бирже как раз и нужны практические инструменты, от теории толку мало.

на комоне николай старченко проводил такой же тест. случайным образом взятый из реального графика отрезок всегда идентифицируется опытным трейдером как реальный график.

Автор сказал, что один настоящий, если не пошутил. :)

Разница между мной и Вами в том, что Вы не рискнули ответить на викторину автора блога, а я рискнул и ответил. Вы просто завели «свою пластинку» про «если бы, да кабы», «да тут неправильно вопрос поставлен» и.т.д.

«С одной стороны, все во вселенной взаимосвязано, и был бы у нас супер компьютер, рассчитывающий взаимодействие всех частиц вселенной друг с другом и с всевозможными полями, а к нему еще и компенсатор Гейзенберга, мы бы знали все, что было и все, что будет.»

Хех, познавательная игра в наперстки.

smart-lab.ru/blog/369578.php

Если интересно, то посмотрите мой последний комментарий

к своему же блогу: smart-lab.ru/blog/369578.php#comment6613714

Будет интересно посмотреть Ваш ответ.

Когда будет ответ? :)

Создатели рыночной цены то же самое делают с ценой: выявляют закономерности и устраняют их, чтобы рынок стал непредсказуем.

Оттого результат примерно одинаковый. Но есть нюансы…

Могу ошибаться))

Все знают что есть разные способы отображения хода торгов. Изначально ваш график это просто набор цифр типа таблицы всех сделок. Потом появились разные способы отображения — прямоугольники с цифрами, точки, линия, бары, свечи. Так вот все эти способы отображения цифровой информации в графическом виде — это и есть первый тех анализ. Различные индикаторы которыми мы пользуемся это так же просто метод отображения для облегчения восприятия и оценки текущей тенденции.!!! Но это не значит что график или индикатор с осцилляторами управляют реальностью и ходом событий.

Того же рода и споры с волновиками. Только и сами волновики упускают один важный момент, который хорошо понятен если в программе Элвейв запустить расчет по графику. И что мы видим на выходе? Ага! Больше десятка различных вариантов развития текущей ситуации, которые отличаются степенью вероятности исполнения. Вот в этом и есть вся загвоздка — не существует одного едиственно железного варианта.

Поэтому — да, ТА существует, но не работает)

ЗЫ. Сам генерил такие же графики, ничем не отличаются от реальных — там тебе и стопосъемы и куклы и ГИПы и т.д. и т.п.

Поэтому даже вглядываться не стал)

Любой элемент ТА имеет некое обоснование, уровень — это скопление приказов против тренда, так что в этих точках с большей вероятностью будет движение против тренда. В случайном блуждании существенный отскок именно от уровня менее вероятен чем отскок от произвольной точки.

Но это не имеет значения, потому что в теории любой может быть настоящим, поэтому везде рекомендуется торговать только «любимые» бумаги, на которых отрабатывают закономерности.

А именно:

1. Нам дан четко определенный конечный интервал на котором построена статистика.

2. Судя по картинкам — интервалы на всех 9-ти картинках идентичны

3. Тренд — это последовательно повышающиеся/понижающиеся максимумы и минимумы в более коротких квантах выборки внутри оцениваемого диапазона.

4. В виду отсутствия четкого понимания размерности обозначенных движений + ведущийся стартовый отсчет о «нуля», а не от некоторой заданной величины, которую можно было бы представить как начальную цену, сместим начало отсчета на один-два пункта по горизонтали, чтобы избавиться от стартовой цены равной нулю. Это позволит нам посчитать относительное изменение значения (будем говорить «цены»).

Теперь, что мы имеем на выходе:

1. За счет принятого выше изменения начала отсчета, можно сказать, что во всех графиках начальная цена лежит в районе от 0,5 до 1 (допустим рублей), А конечная цена равна примерно 20-ти рублям. Для занижения моей оценки, стартовую цену будем считать равной 1 руб. Таким образом, на конец анализируемого периода мы видим положительное приращение цены аж в 2000% в относительном выражении.

2. На всех представленных графиках можно наблюдать последовательное повышение минимумов и максимумов, что согласно ранее введенному определению тренда говорит нам, что тренд растущий. Несколько выбиваются из легко-воспринимаемых картинок, графики 3 и 9, где очевидность ап-тренда проявляется чуть позже, чем на других графиках (т.е. ап-тренд начинается из боковика, причем на 9-м графике с ложным пробоем нижней границы)

В моем восприятии, совокупность этих двух выводов говорит о том, что внутри исследуемого верменнОго диапазона присутствует устойчивый ап-тренд.

Далее (если уж действительно пытаться оценить проделанную автором топика работу): Александр, Вам не показалось странным что при использовании вроде бы как «случайных блужданий», мы на ВСЕХ графиках, при стартовом значении «ноль», получили в качестве финального значения «20» (ну, чуть больше. не суть).

Я почти уверен, что если бы графиков изначально было представлено 10, а не 9, то и на десятом, мы получили бы такое же финальное значение.

Ну и о каких случайных процессах тут можно говорить?

Но ведь изначально речь шла о целесообразности применения ТА, и вот тут я с уверенностью могу сказать, что ТА в данном случае применим ко всем 9-ти графикам, т.к. ни о какой случайности здесь речь уже давно не идет, и в основе всех графиков лежит реальное движение цены реального инструмента. А 9 одинаковых результатов четко говорят о выявленной закономерности.

Ну и само собой, я тренды в своих роботах не «на глаз» определяю, а математической моделью, с точными входными параметрами, просто используемая мной методика значительно проще Вашей, и легче поддается описанию доступным языком.

Вашу методику использования логарифмов приращений цены, для определения тренда, я попытался реализовать в виде индикатора, но результат мне не понравился (на мой вкус — плохо читаем визуально, и слишком «шумный», а там где удалось получить относительно вменяемый результат — мне показалось, что запаздывание слишком велико). Хотя, конечно же я мог что-то не так понять, при воспроизведении этой методики.

Если серьезно. Поскольку графики однонаправленны вверх — были заданы какие-то начальные условия, а не просто случайное блуждание, или они отбирались по определенному критерию — т.е. из большого числа вариантов взяты те, которые похожи на настоящие. Слабо изобразить в свечной форме?

Как было замечено выше, действительность научились имитировать достаточно качественно. Попробуйте отличить хороший рендер от реальной фотографии. Это не отменяет того, что есть физически осязаемый мир, а есть виртуальные копии.

И еще, не слишком справедливое (мягко говоря) соотношение в голосовании, 8 к 1 — еще одна попытка подтасовки. Если был бы один реальный график, один сгенерированный, можно было бы говорить об объективности. Либо 4-5 голосовалок и выборка из одного реального, одного случайного в каждой, для лучшей статистики.

Сам проголосовал за вариант 4.

Поэтому, утверждение, что если нашел правильный то ты крут и будешь зарабатывать, а не угадал — значит твой доход случайность — в корне неверно. Скорее так: если ты нашел нечто, только на одном представленном (пусть и угадал реальный) — то это финиш.