Информация

Новости тг-канал

Новости тг-каналwealhlab

MarketData по Американским фьючерсам, ETF. (Минутки)

- 27 июня 2022, 13:33

- |

Futures — минутки по всем более-менее ликвидным американским фьючам (Index, FX, Interest Rate, Metal, Commodity, VIX).

EFT — минутки по ликвидным ETF, около 1к бумаг (скринил средний проторгованный объем в день за 3 месяца - более 50к акций).

По таймингу — все доступные данные (основная и дополнительная сессия).

Всего текстовых файлов в распакованном виде на 37 гигов.

Формат файлов следующий:

2019-05-05 18:01:00,2925.75,2926.75,2925.75,2926.75,4,4

Дата Время, Открытие, Максимум, Минимум, Закрытие, НакопленныйОбъем, Объем

Программа для закачки даты с iqfeed MarketDataDownloader.

Кодировку символов iqfeed смотреть тут.

Использовать можно как в программах теханализа, так и в программах построения алгоритмических систем (Multicharts, NT, Tslab, AmiBroker и т.д.).

- комментировать

- ★1

- Комментарии ( 7 )

Программы для трейдинга с роботами

- 12 сентября 2021, 12:35

- |

В Transaq есть язык ATF (не знаю что это).

Я слышал, что есть программа Wealth Lab со встроенным языком программирования c#. Я скачал последнюю демоверсию 7, но она у меня не заработала. Читал, что некоторые используют старую 6 с торрентов. Загружают котировки, отлаживают роботов на исторических данных и потом уже работают на актуальных.

Прочитал про s# designer — якобы универсальную штуку для написания роботов.

Какие ещё есть программы или онлайн сервисы для человека (не инвестфонда), чтобы писать и тестировать своих роботов, а в идеале лучше настраивать или доделовать готовых?

Примерно как common-овские роботы с возможность настройки или дописывания.

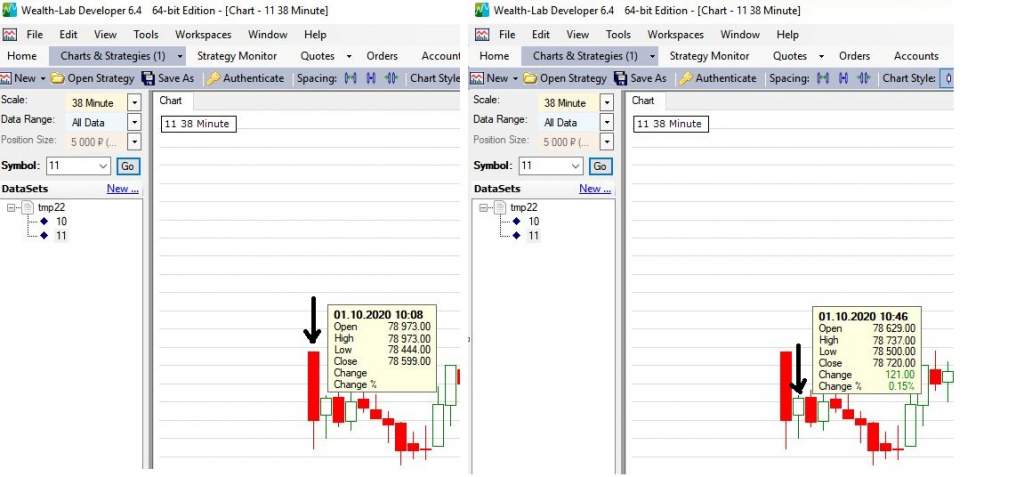

Как исправить Баг в Wealth-Lab? Здравствуйте, багос заключается в неправильных свечах при выставления не стандартных таймфреймов. предоставляю картинкe, 1 и 2 свечи.

- 18 декабря 2020, 12:54

- |

Добрый день. Подскажите как сделать так чтобы WL считал свечи не по закрытию, а по открытию?

- 04 сентября 2017, 17:30

- |

Wealth-Lab.Открытие позиции, превышающей размер капитала (Плечи).

- 27 июля 2017, 12:31

- |

Наверняка, любой трейдер, пытавшийся протестировать свои стратегии в Wealth Lab (версия 6.4) сталкивался с необходимостью определения в стратегии своей системы управления рисками. Особенно это актуально при торговле фьючерсами.

Задать размер позиции в Wealth Lab можно создав класс, производный от класса WealthLab.PosSizers.BasicPosSizer и переопределив в нем метод SizePosition.

Что я собственно и сделал:

//////////////////////////////////////////////////////////////////////////////////

public override double SizePosition(Position currentPos, Bars bars, int bar, double basisPrice,

PositionType pt, double riskStopLevel, double equity, double cash)

{

double risksizeprecent = Math.Abs((riskStopLevel — basisPrice) / basisPrice — 1);

if (_settings == null)

_settings = new myPosSizerSettings();

this.InitializeSettings(_settings);

_maxRisk = _settings.MaxRiskSize;

double capfortrade = equity *0.99*_maxRisk/100;

capfortrade = capfortrade/Math.Abs(riskStopLevel — basisPrice);

return (int)capfortrade;

}

//////////////////////////////////////////////

Устанавливаю максимальный риск на сделку

.")

Однако проблема в том, что WealthLab не дает открывать позиции размер которых превышает размер капитала

( Читать дальше )

Работаем с площадью. Алгоритм на WelathLab

- 21 июня 2017, 11:59

- |

Работаем с площадью. Алгоритм на WelathLab

Когда на графике куча скользяшек, складывается впечатление, что система держится на соплях и долго не протянет. Поэтому давно начал думать о каких-то универсальных индикаторах, которые бы измеряли сразу много параметров рынка.

Первое, что пришло в голову – это использовать площади на графике. Изначально идея была такой:

- Строим кривую по хаям и по лоям

- С помощью интерполяции находим промежуточные значения нашей кривой для большей точности.

- Аппроксимировать получившуюся кривую.

- Взять интеграл от получившейся в третьем шаге функции.

По задумке получившееся значение должно было отражать глубину рынка, то есть насколько сильно ходит рынок от локального хая/лоя до хая/лоя внутри дня. Если же мы добавим сюда время (за сколько рынок сходил), то получим индикатор флэта (маленькое значение + большой временной промежуток). По ходу построения индикатора возникали мысли о том, что всё это можно реализовать гораздо проще, и действительно – можно.

( Читать дальше )

В какие торговые платформы вы экспортируете данные Российского рынка для дальнейшего технического анализа?

- 15 декабря 2015, 12:40

- |

В какие торговые платформы вы экспортируете данные Российского рынка для дальнейшего технического анализа?

Получаем данные из Excell для использования в Wealth-lab, Ninjatrader и так далее.

- 27 июня 2015, 14:43

- |

Есть задачи, когда необходимо читать внешние данные для работы роботов или индикаторов. Например, можно в Excel лист занести уровни, от которых будет торговать робот. Либо список тикеров, по которым необходимо собирать информацию.

Для чтения данных из Excel нам потребуется библиотека Microsoft.Office.Interop.Excel.dll. В моей Windows7 она расположилась в папке:

C:\Program Files (x86)\Microsoft Office\Office15\DCF

В проект необходимо добавить ссылку на эту библиотеку. Код чтения данных простой:

//Читаем их Excel данные в массив

List getParamsFromExcel(string filePath)

{

//С какой строки начинаем читать данные

int start_from_row = 2;

//Индекс колонки с Тикером

int symbol_index = 1;

//Индекс колонки с типом ордера

int order_type_index = 2;

//Индекс колонки с ценой входа

int entry_price_index = 4;

//Индекс колонки с ценой стопа

int stop_price_index = 5;

//Индекс колонки с временем входа

int entry_time_index = 7;

int current_index = start_from_row;

//Текущий символ графика

string read_symbol = Bars.Symbol;

//Текущий считанный из Excel символ

string current_symbol;

//Список параметров считанный из Excell

List result;

result = new List();

//Переменная Excel приложение

Excel.Application xlApp;

//Переменная рабочая книга

Excel.Workbook xlWorkBook;

//Переменная рабочий лист

Excel.Worksheet xlWorkSheet;

//Переменная диапазон

Excel.Range range;

//Инициализируем переменные

xlApp = new Excel.Application();

xlWorkBook = xlApp.Workbooks.Open(filePath);

xlWorkSheet = xlWorkBook.Worksheets.get_Item(1);

range = xlWorkSheet.UsedRange;

//Считываем тикер из Excel

current_symbol = (string)(range.Cells[current_index, symbol_index] as Excel.Range).Value2;

//Читаем тикеры, пока не наткнемся на пустую строку

while(current_symbol != null)

{

//Если считанный тикер совпадает с тикером графика, на котором запустили робота

if(read_symbol == current_symbol)

{

//Читаем и добавляем параметры ордера

result.Add(new OrderParams

{

ePrice = Convert.ToDouble((range.Cells[current_index, entry_price_index] as Excel.Range).Value2),

sPrice = Convert.ToDouble((range.Cells[current_index, stop_price_index] as Excel.Range).Value2),

eTime = DateTime.FromOADate((range.Cells[current_index, entry_time_index] as Excel.Range).Value2),

pType = ((string)(range.Cells[current_index, order_type_index] as Excel.Range).Value2 == "Short" ? PositionType.Short : PositionType.Long)

});

}

current_index++;

//Считываем очередной тикер

current_symbol = (string)(range.Cells[current_index, symbol_index] as Excel.Range).Value2;

}

//Закрываем рабочую книгу

xlWorkBook.Close(true, null, null);

//Выходим из приложения

xlApp.Quit();

//Уничтожаем созданные объекты

releaseObject(xlWorkSheet);

releaseObject(xlWorkBook);

releaseObject(xlApp);

return result;

}

//Уничтожаем переданный объект

private void releaseObject(object obj)

{

try

{

System.Runtime.InteropServices.Marshal.ReleaseComObject(obj);

obj = null;

}

catch (Exception ex)

{

obj = null;

}

finally

{

GC.Collect();

}

}

Все банально и просто. И можно использовать для различных целей

Оригинал статьи.

Пишу роботов и индикаторы под заказ.

- 16 февраля 2015, 10:32

- |

Имею большой опыт написания торговых стратегий, индикаторов, скриптов, помошников и так далее. Для различных платформ: Wealth-lab, NinjaTrader, Metatrader, Quik… Для любых других платформ, с которыми я не работал, время написания будет больше, но тоже проблем не составит. Решал задачи различной сложности: это и парсинг HTML страниц (почтовых сообщений) с выставлением ордеров по получаемой информации, и специфическая обработка информации ленты и ее графическое представление.

Цены приемлимые.

Программирование для меня — удовольствие. А получать плату за удовольствие — это тройное удовольствие. :)

Обращайтесь.

Стоит ли реализовывать подобную систему?

- 04 мая 2014, 20:31

- |

upd:

1) 5и минутки

2) фиксированное число контрактов

3) в системе 2 параметра, не оптимизировал

работает хорошо на RTS, Si, SBRF при одних и тех же параметрах, думаю как допилить, все таки просадка в 80 тыр, когда торговля ведется, примерно, на 100000 не есть хорошо, подумаю как допилить

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс