Информация

Новости тг-канал

Новости тг-каналопек+

Встреча ОПЕК

- 30 ноября 2016, 00:21

- |

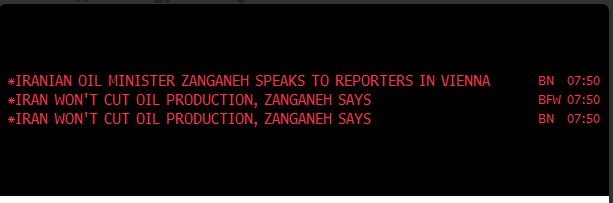

2. Если даже договорятся, то вряд ли будут исполнять договоренности. И не забываем, что есть те, кто готовы занять их долю рынка.

3. Если они не договорятся, то цена на нефть может пойти и вверх. Так было, например, после встречи в Дохе.

- комментировать

- Комментарии ( 12 )

Куда пойдёт нефть Brent 30 ноября от 46?

- 29 ноября 2016, 20:56

- |

Куда пойдёт нефть Brent 30 ноября от 46?

Ставим плюсы и увеличиваем количество голосующих.

Расписание встречи ОПЕК

- 29 ноября 2016, 17:08

- |

Исходя из прошлой встречи ОПЕК в Дохе, расписание может быть нарушено из-за затягивания договоренностей.

Кроме того, некоторые участники встречи могут выйти на первый план и заранее бросить Рынку «косточку инсайда»

( Читать дальше )

Почему встреча ОПЕК разочарует нефтяных инвесторов

- 29 ноября 2016, 16:55

- |

Инвесторам не следует возлагать больших надежд на встречу в Вене в среду. Картель может уехать из столицы Австрии с пустыми руками и потенциально принести на рынки энергоносителей новые волнения. На рисунке ниже Голдман показывает, что рынок оценивает вероятность того, что 14 членов ОПЕК договорятся между собой по мерам заморозки или снижения добычи, в 30%. График основывается на котировках фьючерсов на Брент.

( Читать дальше )

Рубль отступает с боем

- 29 ноября 2016, 15:20

- |

Российский рубль терял завоеванные на прошлой неделе рубежи, отступая под напором атак основных конкурентов на фоне снижения цен на нефть и роста волатильности финансовых рынков из-за неопределенности, связанной с венским саммитом ОПЕК. Одновременно на «медведей» по USD/RUB оказывает давление фактор разных векторов денежно-кредитной политики ФРС и центробанка РФ. Фьючерсы CME оценивают вероятность монетарной рестрикции Федерального резерва в текущем году в 93,5%, в то время как шансы на снижение ключевой ставки Банка России в течение трех ближайших месяцев составляют около 33%. Последний показатель несколько снизился по сравнению с максимумом октября (44%), однако динамика инструментов долгового рынка говорит об обратном. Доходность десятилетних бондов РФ продолжает располагаться ниже ключевой ставки. Это может быть связано либо с утратой последним индикатором своего прежнего значения, либо с уверенностью в скором ослаблении денежно-кредитной политики.

Динамика ключевой ставки и доходности 10-летних российских облигаций

( Читать дальше )

Фокус Рынка с Дмитрием Лебедем

- 29 ноября 2016, 13:02

- |

Ключевое событие сегодняшнего дня – это публикация данных по ВВП США. Более важнее их выглядят все-таки данные по рынку труда, которые традиционно выйдут в эту пятницу. Вчера, Morgan Stanley опубликовал свой прогноз по денежно-кредитной политики ФРС, ЕЦБ и Банка Англии на 2017 год. Они ожидают двойное повышение ставок от ФРС, продление программы QE от ЕЦБ на 6 месяцев и снижение процентной ставки Банком Англии во втором квартале 2017 года. На счет британского регулятора сложно согласиться, по сколько в следующем году ожидается повышение уровня инфляции, что может вынудить Банк Англии наоборот, поднять ставку.

Обращаем внимание на рынок нефти, завтра нас ждет встреча стран картеля ОПЕК. Вероятность подписания соглашения по заморозке объема добычи нефти и даже ее снижения 50 на 50. До этого, Россия заявила о том, что снижение добычи она проводить не будет. Риском выступает и рынок США, особенно после победы Трампа, который может снизить налоги для сленцевиков по добычи нефти путем гидроразрыва пласта. По позициям, у нас все остается без изменений. Рыночная волатильность ниже, чем ранее, и потому, новых сигналов нет. Ключевой сценарий сегодняшнего дня – это консолидации и боковое движение на всех финансовых рынках, кроме нефтегазового.

Рынок нефти ждет от ОПЕК решений по ограничению добычи

- 29 ноября 2016, 09:54

- |

Цены энергоносителей за прошедшие сутки заметно прибавили. Частично подрастание цен было связано с небольшим ослаблением доллара, последовавшим за длительным периодом его сильного укрепления.

Все внимание рынков по-прежнему сфокусировано на предстоящей встрече в Вене стран ОПЕК. Как ожидается, на ней организация должна принять окончательное решение об ограничении добычи нефти. На сентябрьской неформальной встрече в Алжире было согласовано снижение добычи нефти в диапазоне 32,5-33 миллиона баррелей нефти в сутки. От завтрашней встречи ждут уточнения объемов общего ограничения и конкретных лимитов для каждой страны. Многие из участников встречи уверяют, что готовы к соглашению и демонстрируют оптимизм по поводу ее будущих результатов. Однако остаются большие сомнения в способности добывающих стран определиться с лимитами. Тем более что результаты предварительных консультаций и встреч пока достаточно спорны. Так что рынок нефти с нетерпением ждет результатов встречи.

( Читать дальше )

Шансы на соглашение ОПЕК 50 %

- 29 ноября 2016, 09:48

- |

В Вене в среду, 30 ноября, состоится официальная встреча ОПЕК. Как ожидается, на ней организация должна принять окончательное решение по соглашению об ограничении добычи нефти. В конце сентября картель на неформальной встрече в Алжире согласовал ограничение добычи в диапазоне 32,5-33 миллиона баррелей нефти в сутки, однако по конкретным лимитам для каждой из стран организации пока договоренностей нет.

Некоторые трейдеры по-прежнему считают, что ОПЕК удастся на этой неделе достичь соглашения о снижении добычи. Поддерживает это мнение заявление министра нефти Ирака Джабара аль-Лаиби, который заявил, что страна рассчитывает на заключение договоренности на предстоящей встрече ОПЕК.

Аналитики JPMorgan оценивают вероятность достижения договоренностей в 60% по сравнению с 75-80% месяц назад.

В случае успеха сделки цены могут подскочить на $5 за баррель или более, считают эксперты Morgan Stanley, особенно если картель сократит совокупную добычу до 32,5 млн баррелей в сутки.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс