Информация

Сергей

Сравнение стреддла и стренгла при дельтахедже

- 07 августа 2015, 10:16

- |

Добрый день опционщикам! и всем читателям.

Наверное многие слышали про торговлю волатильностью на опционах: покупаем стреддл на центральном страйке и давай ровнять дельту тем самым зарабатывая на рехедже и повышая свой профит) По теории всё прекрасно, но по факту получаем распад тетты, падение волы нелинейность изменения дельты, ну и тому подобные негативные моменты, но сейчас не об этом.

Всё время было интересно почему ровнять нужно обязательно стреддл?, а не стренгл с купленными колами и путами ч/3, допустим 10 000п. Решил сделать некий разбор полётов.

Интуитивно кажется что стренгл (любой даже на 2 500п) дешевле чем стреддл, т.к. в стреддле покупаем самые дорогие опционы, на как ведёт себя конструкция при отклонении цены? какие убытки максимальны по конструкции?

По этому было решено сделать простенький расчётик в экселе, а не на пальцах как это бывает обычно, в этот раз нужно оставить какой то след и на всегда покончить с недоопределённостью.

Для упрощения расчётов будем рассматривать только односторонее движение цены на n пунктов, шаг рехеджа примем 700п, он будет постоянным. Цену опционов посчитаем по базе скачанной с биржи РТС, вот от сюда ftp.moex.com/pub/FORTS/volat_coeff/ Исходя из шага 700п будем набирать наши позиции таким образом что бы на начальном этапе (при создании конструкции) дельта действительно менялась ч/з 700п, для этого гамма позиции должна быть равна 1/700*100=0,1428 — значение гаммы при изменении цены на 100п. Тут надеюсь понятно что на самом деле в стреддле гамма будет постоянно уменьшаться при отклонении цены от центрального страйка и тем дальше тем больше, в стренглах же наоборот: при отклонении цены от центра и приближении её к одному из страйков купленных опционов гамма будет расти. Так же гамма будет меняться с течением времени и т.п. но это всё оставим. (и уж тем более я не обращаю вниманию на ГО который если очень грубо прикинуть будет равен половине стоимости конструкции).

( Читать дальше )

- комментировать

- ★23

- Комментарии ( 21 )

Биржа снижает на 50% комиссию по ряду опционных контрактов

- 02 июля 2015, 15:22

- |

снижает на 50% по неликвидным опцикам, и то не навсегда, а только до декабря.

Мда, сильно биржа опционы продвигает…

Биржа снижает на 50% комиссию по ряду опционных контрактов

- 02 июля 2015, 15:21

- |

снижает на 50% по неликвидным опцикам, и то не навсегда, а только до декабря.

Мда, сильно биржа опционы продвигает...

График волатильности Квика периодически подвисает?

- 20 марта 2015, 10:40

- |

В нашем любимом Квике есть один косяк,… хотя нет, косяков там полно) Столкнулся с проблемой подвисания графиков опционов по определённому страйку. Смотришь на график, и видишь там волатильность… которая была пару дней назад, к примеру сегодня 20 число, а он остановился 18 числа вечером. Что можно и нужно сделать в настройках Квика? Не обошлось без помощи коллег опционщиков!

Заходим в «настройки/основные/получение данных»

Ставим галочку «получать заново все данные после расширения списка получаемых инструментов...»

Можно также поставить галочку «добавлять её во все таблицы»

( Читать дальше )

Будете ли вы торговать недельные опционы?

- 15 февраля 2015, 12:27

- |

Будете ли вы торговать недельные опционы?

Кажется, подходит к завершению история с недельными опционами на Российском рынке. Первые записи и упоминания об этой истории появились ещё в 2012 году, и вот, кажется дождались! Спустя 3 года. Из надёжных источников становится известно что запуск недельных опционов предстоит весной, и возможно даже в марте. Экспирация будет проходить по четвергам, не будет больше опасных переносов через выходные.

Однако задаюсь вопросом, а будут ли они популярны? По моему большинство не осиляет книжки про опционы, да и вообще не понимает зачем ими заморачиваться. Обидно что опционы как более сложный и интересный инструмент для торговли, остаётся долгие годы в тени.

RVA

- 13 января 2015, 15:22

- |

Доброго времени суток всем трейдерам, и тем кто пытается им стать.

Подумайте надо ли это вам)

Ну хватит лирики, теперь по делу. Давненько была такая программа как realize volatility annalist или просто RVA, программу можно бесплатно скачать с сайта: ttools.ru/?cat=10

С помощью этой программы можно было рассчитать по историческим данным, скачанным с сайта биржи (подробнее можно ознакомится в инструкции). Это может помочь при выборе интервалов рехеджирования, если вы купили волатильность.

Но потом, когда биржа закрыла доступ к своей библиотеке встал вопрос, как настроить программу для работы с данными скачанными с сайта Финама? Я немного порылся и нашёл один старый форум ttools.ru/forum/viewtopic.php?t=189 там есть небольшое описание, следуя которым кое -как, (на сколько я могу судить) программа работает. Но не в полной своей мере. До автора я не смог достучаться, и по этому решил поискать помощи на это сайте. Друзья, если кто то понимает в программировании, и знает как понять эту программу и настроить её для работы с данными полученными с Финама?

Да, на том форуме описываются настройки для фьючерса на РТС, на другой инструмент — так и не смог настроить.

Хелп)

Стреддл за 5 дней до экспирации!

- 13 января 2012, 16:26

- |

Давненько я торгую опционами, пробовал разные стратегии, но ещё ни разу не пробовал продать стреддл, и тут после новогодних праздников, в которые я не торговал совсем решил попробовать. За одно и счёт поправить после списания налогов за 2011-ый год. И так, 12.01.12, за 5 дней до экспирации, продал по 12 опционов call и put 145 страйка (продал в обед). ГО около 100т.р. (60% от счёта) саму стратегию планирую держать до понедельника, ближе к эспирации куплю/продам (в зависимости от того какие опционы исполнятся) фьючи, так как с ними легче (ИМХО) и посмотрим на результаты.

На данный момент прибыль около 8т.р. (8% от ГО), (макс прибыль 30т.р. в 145 страйке).

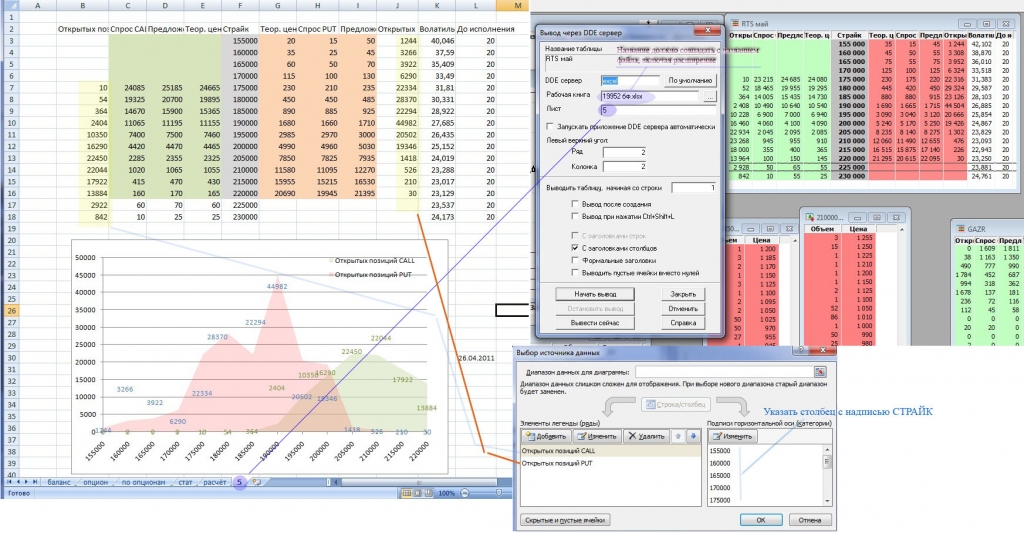

Опционы и зоны минимальных выплат, в реальном времени!

- 26 апреля 2011, 17:35

- |

Всё что нужно это Квик с открытой доской опционов (в таблице должны присутствовать как минимум 2 столбца помимо страйка: открытых поз put и открытых поз call ) и фаил excel.

1 Создаём фаил excel с любым названием ( на картинке 19952 бф)

2 в квике на доске опционов тычем правой кнопкой и выбираем: «вывод через DDE сервер» появится окошко (смотрим картинку)

Необходимо правильно заполнить поля: DDE сервер — excel; Рабочая кника — название вашего файла (в примере 19952 бф.xlsx) расширение указывать обязательно ( не путать xlsx и xls, для разных версий прог excel); Лист — указываем лист на который пытаемся вывести таблицу.

( Читать дальше )

А стоит ли заморачиваться Опционами?

- 15 апреля 2011, 20:38

- |