Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНу да, конечно… Вляпался уже я в нее, жду не дождусь когда подрастет, чтобы в ноль хотя бы выйти!

Kraken, тссс, не говорите об этом. тут половина ждёт роста, чтоб продать в безубыток

Виктор Петров,

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 37,3 млрд |

| Выручка | 139,8 млрд |

| EBITDA | 40,8 млрд |

| Прибыль | 16,7 млрд |

| Дивиденд ао | 0,03883 |

| P/E | 2,2 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 11,7% |

| Россети Центр и Приволжье Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ну да, конечно… Вляпался уже я в нее, жду не дождусь когда подрастет, чтобы в ноль хотя бы выйти!

Kraken, тссс, не говорите об этом. тут половина ждёт роста, чтоб продать в безубыток

Сочувствую сидельцам в этой бумаге, дивы отменили, в воздухе летает тема поглощения «мамкой» и прочие темы…

Ну да, конечно… Вляпался уже я в нее, жду не дождусь когда подрастет, чтобы в ноль хотя бы выйти!

«Россети» могут повысить коэффициент выплат до 75% прибыли по РСБУ, что потребует дополнительной ликвидности со стороны прибыльных «дочек». Мы полагаем, что дивиденд за 2020 год может быть увеличен до 0,021 руб. (+32% г/г). При доходности 11,5% акции выглядят привлекательно на фоне низких процентных ставок и сокращения пула дивидендных бумаг на российском рынке.Малых Наталия

Ожидания восстановления прибыли и дивидендов, а также низкая биржевая оценка всего в 2,6–2,7х годовой прибыли открывают возможность для роста капитализации.

Всем привет, Друзья. За первый квартал 2020 года по МСФО отчитались все МРСК. Я взял часть из них и провел сравнительный анализ финансовых результатов и составил сводную таблицу. Отмечу, что фактически, Ленэнерго и МОЭСК не присутствуют в списке. По ним нужно готовить отдельный обзор. Итак, тезисно по отчетам — основные моменты:

МРСК Центра и Приволжья

Хорошая оптимизация бизнеса

Прибыль на уровне прошлого года

Сокращение операционных расходов

Восстановление резерва под кредитные убытки

Прибыль от неустоек и штрафов

Чистая прибыль за период увеличилась на 32,9%

МРСК Урала

Снижение выручки на 25,5% к 2019 году

Прибыль упала на 22,8% год к году

Сокращение финансовых расходов

Cамая оперативная информация в моем Telegram

МРСК Волги

Незначительное снижение выручки год к году

По МРСК ЦП дивидендов не будет. Принято решение не выплачивать

Dzuba Evgeniy, Это итог по пятничному ГОС-у? Точно дивов не будет?

Хаски, 2. Не выплачивать дивиденды по обыкновенным акциям Общества по итогам 2019 года с учетом выплаты дивидендов по итогам 9 месяцев 2019 года.

www.e-disclosure.ru/portal/event.aspx?EventId=NxleXcUvZkugFe3m8xHwWw-B-B

По МРСК ЦП дивидендов не будет. Принято решение не выплачивать

Dzuba Evgeniy, Это итог по пятничному ГОС-у? Точно дивов не будет?

Выручка выросла до 25.9 млрд руб (+1% 25.6 млрд за 1кв2019)

Операционные расходы символически снизились до 20.8 млрд (20.9 млрд)

За счет восстановления резерва и роста прочих доходов операционная прибыль выросла до 5.9 млрд руб (+18.7% 5 млрд)

Чистая прибыль выросла до 4.4 млрд (+27.7% 3.4 млрд)

За квартал дебиторская задолженность выросла до 25.9 млрд (23.3 млрд)

Долг незначительно вырос до 28.3 млрд (28.1 млрд)

Чистый денежный поток от операционной деятельности 5.2 млрд,

капзатраты 1.9 млрд, дивиденды 1.8 млрд.

В результате денежные средства выросли на 1.5 млрд до 3.6 млрд

EBITDA выросла до 8.1 млрд (+18% 6.8 млрд)

При снижении отпуска электроэнергии на 2.7% удалось снизить потери на 11.4%,

что привело к снижению расходов на потери на 312 млн руб

Результаты нужно признать удачными, что подтверждается и ростом курса акций.

Огромная дебиторская задолженность, списания по которой в любой момент могут

обрушить финансовые показатели, а также существенный размер долга остаются негативными факторами

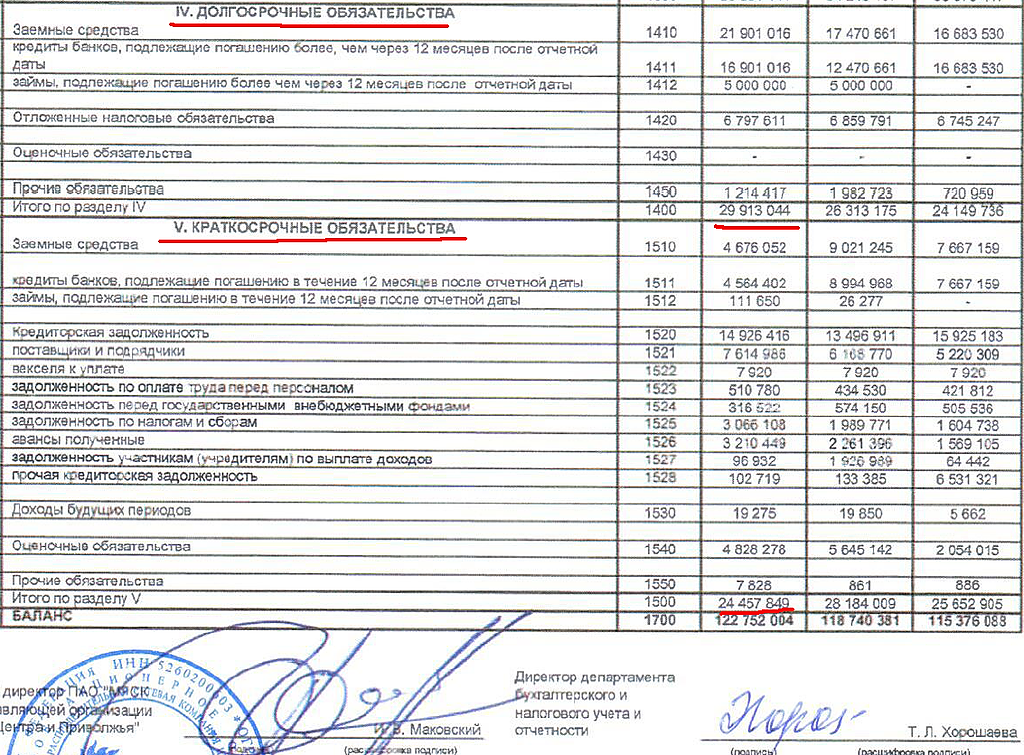

долг хотят на 5 ярдов нарастить в МРСК ЦП…

Ремора, Ну почему обязательно нарастить? Может быть за счет бондов произведут погашение дорогих кредитов. В любом случае фондирование за счет облиг сейчас намного выгоднее, они под 7% купон улетят, а банковские кредиты у МРСК намного дороже получены (ИМХО).

долг хотят на 5 ярдов нарастить в МРСК ЦП…

Граждане, а когда отсечка?

Михаил П, а почему задолженность 28,3 млрд, разве не нужно суммировать краткосрочную и долгосрочную?

ZaPutinNet, у Вас таблица из отчета по РСБУ?

Выручка выросла до 25.9 млрд руб (+1% 25.6 млрд за 1кв2019)

Операционные расходы символически снизились до 20.8 млрд (20.9 млрд)

За счет восстановления резерва и роста прочих доходов операционная прибыль выросла до 5.9 млрд руб (+18.7% 5 млрд)

Чистая прибыль выросла до 4.4 млрд (+27.7% 3.4 млрд)

За квартал дебиторская задолженность выросла до 25.9 млрд (23.3 млрд)

Долг незначительно вырос до 28.3 млрд (28.1 млрд)

Чистый денежный поток от операционной деятельности 5.2 млрд,

капзатраты 1.9 млрд, дивиденды 1.8 млрд.

В результате денежные средства выросли на 1.5 млрд до 3.6 млрд

EBITDA выросла до 8.1 млрд (+18% 6.8 млрд)

При снижении отпуска электроэнергии на 2.7% удалось снизить потери на 11.4%,

что привело к снижению расходов на потери на 312 млн руб

Результаты нужно признать удачными, что подтверждается и ростом курса акций.

Огромная дебиторская задолженность, списания по которой в любой момент могут

обрушить финансовые показатели, а также существенный размер долга остаются негативными факторами