Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

что случилось?

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 940,9 млрд |

| Выручка | 990,0 млрд |

| EBITDA | 341,3 млрд |

| Прибыль | 171,9 млрд |

| Дивиденд ао | 309,93 |

| P/E | 5,5 |

| P/S | 1,0 |

| P/BV | 2,0 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 27,6% |

| Северсталь Календарь Акционеров | |

| 06/12 ВОСА по дивидендам за 3 кв 2024 года в размере 49,06 руб/акция | |

| 16/12 CHMF: последний день с дивидендом 49,06 руб | |

| 17/12 CHMF: закрытие реестра по дивидендам 49,06 руб | |

| Прошедшие события Добавить событие | |

Северсталь акции

1123.2₽ +2.5%

-

Строительство нового завода СП Северстали и Tenaris (Италия) в ХМАО начнется в следующем году, уже вложено 1,1 млрд руб

Строительство нового завода СП Северстали и Tenaris (Италия) в ХМАО начнется в следующем году, уже вложено 1,1 млрд руб

В 2021 г начнется строительство завода сварных труб нефтяного сортамента в рамках СП Северстали и компании Tenaris (Италия) в Сургутском районе ХМАО.

Мощность завода должна составить 300 тысяч тонн продукции в год.

Глава районной администрации Андрей Трубецкой:

Капитальные вложения по этому проекту уже составили 1,1 млрд руб. На площади порядка 40 гектаров выполнена планировка, проведены инженерные коммуникации, дорога построена — все приведено в готовность для непосредственно строительства производственных корпусов. Ожидаем строительство в 2021 году

источник

Авто-репост. Читать в блоге >>>

НЛМК, ММК и Северсталь могут генерировать дивидендную доходность 18-21% — Sberbank CIB

В последние шесть недель котировки российских производителей плоского стального проката отставали от экспортных цен на их продукцию, которые выросли более чем на 30%. С учетом текущих цен на сырье и курса рубля к доллару рыночные оценки НЛМК, «Северстали» и ММК можно считать невысокими. Кроме того, мы полагаем, что финансовые результаты всех трех компаний в 4К20-1П21 будут выше, чем предполагает консенсус-прогноз Bloomberg. Мы повышаем целевые цены для всех трех компаний и подтверждаем для них рекомендацию ПОКУПАТЬ.

С середины октября, когда мы дали рекомендацию ПОКУПАТЬ акции российских производителей плоского стального проката, экспортные цены на плоский прокат выросли более чем на 30%. Этому способствовал высокий спрос и рост цен в Азии на фоне масштабного стимулирования в Китае и восстановления производства в Индии. Кроме того, новости о высокой эффективности вакцин от COVID-19 усилили надежды на быстрое восстановление глобальной экономики в 2021 году. В результате на развитых рынках наблюдается дефицит предложения стали. В частности, такая ситуация наблюдается в Европе, где последствия карантинных мер осенью были относительно умеренными, а промышленное производство восстанавливается быстрыми темпами. Экспортная цена на российский горячекатаный прокат (FOB Черное море) выросла до $645 за тонну, а экспортная цена слябов (FOB Черное море) — до $538 за тонну. В связи с этим, с учетом спотовых цен на сталь и сырье, а также текущего курса рубля к доллару наши годовые оценки EBITDA для российских производителей плоского стального проката выросли на 50-100%.

Авто-репост. Читать в блоге >>>

stanislava, целевые цены в студию!- НЛМК, ММК и Северсталь могут генерировать дивидендную доходность 18-21% - Sberbank CIB

В последние шесть недель котировки российских производителей плоского стального проката отставали от экспортных цен на их продукцию, которые выросли более чем на 30%. С учетом текущих цен на сырье и курса рубля к доллару рыночные оценки НЛМК, «Северстали» и ММК можно считать невысокими. Кроме того, мы полагаем, что финансовые результаты всех трех компаний в 4К20-1П21 будут выше, чем предполагает консенсус-прогноз Bloomberg. Мы повышаем целевые цены для всех трех компаний и подтверждаем для них рекомендацию ПОКУПАТЬ.

С середины октября, когда мы дали рекомендацию ПОКУПАТЬ акции российских производителей плоского стального проката, экспортные цены на плоский прокат выросли более чем на 30%. Этому способствовал высокий спрос и рост цен в Азии на фоне масштабного стимулирования в Китае и восстановления производства в Индии. Кроме того, новости о высокой эффективности вакцин от COVID-19 усилили надежды на быстрое восстановление глобальной экономики в 2021 году. В результате на развитых рынках наблюдается дефицит предложения стали. В частности, такая ситуация наблюдается в Европе, где последствия карантинных мер осенью были относительно умеренными, а промышленное производство восстанавливается быстрыми темпами. Экспортная цена на российский горячекатаный прокат (FOB Черное море) выросла до $645 за тонну, а экспортная цена слябов (FOB Черное море) — до $538 за тонну. В связи с этим, с учетом спотовых цен на сталь и сырье, а также текущего курса рубля к доллару наши годовые оценки EBITDA для российских производителей плоского стального проката выросли на 50-100%.

Авто-репост. Читать в блоге >>>  Металл

Металл

Северсталь заявила о том, что с 1 января планируется подорожание цен на листовой прокат +15%. Итого будет 76000 р/тн. С августа этого года подорожание составило почти 70%. Производители изделий из металлопроката с нового года будут заключать договора на поставку продукции уже по новым ценам. Интересно почему наше правительство не делает заградительные пошлины на экспорт металлопроката.

Авто-репост. Читать в блоге >>>

- пишет

t.me/insider_market/949

#inside #CHMF

Коллеги из Goldman Sachs приняли участие в групповом звонке для инвесторов с руководством Северстали и поделились его результатами.

В руководстве компании рассчитывают на солидную прибыль от инвестиционной программы и рост EBITDA. Похвально, что компания ставит перед собой амбициозные экологические цели и хочет укрепить свои лидирующие позиции в отрасли.

В Голдман рассказали, что инвестиционная программа CHMF делится на три направления:

▫️улучшение товарной номенклатуры (+ $ 115млн EBITDA к 2023 году),

▫️рост объемов и повышение прибыльности горнодобывающей промышленности (+ $ 482млн),

▫️дополнительный объем стали и дальнейшее снижение затрат на Северсталь Российская сталь (+$197млн),

Добиваться своих целей Северсталь планирует за счет жестких требований к IRR — выше 20% для каждого проекта капвложений. Если все сложится, это обеспечит +15-20% EBITDA через три года.

В ближайшие годы Северсталь сохранит свои объемы капвложений (прогноз Голдман — $1,4 млрд в 2021 году и $1,1 млрд в 2022). Куда же компания планирует вкладывать эту гору бабла?

1. Наращивание объемов стали.

2. Повышение вертикальной интеграции.

▫️Железная руда — полное наращивание добычи на Яковлевском руднике в 2023 году.

▫️Коксующийся уголь — полное наращивание добычи на руднике Яковлевский в 2023 году.

3. Улучшение ассортимента продукции за счет модернизации производства.

4. Снижение затрат по основным проектам.

- Северсталь начала продавать продукцию в страны ЕАЭС через свой интернет-магазин

Интернет-магазин Северстали начал работать с покупателями из стран Евразийского экономического союза (ЕАЭС). Уже есть отгрузки в Казахстан и Белоруссию, подключились покупатели из Армении и Киргизии. В России такие продажи осуществляются уже более 3 лет.

Компания «Северсталь Дистрибуция» ежегодно продает в страны ЕАЭС порядка 15-20 тысяч тонн металлопроката, при этом пятая часть клиентов заинтересована в онлайн-покупках.

Директор по продажам «Северсталь Дистрибуции» Владислав Палицин:

Для экспортных поставок действуют более сложные требования к документообороту и предварительной проверке возможности сделки, чем при поставках на внутренний рынок. Мы разработали и внедрили в «Северсталь Маркете» схему поставки, при которой все экспортные сделки и клиенты проходят проверку с помощью специальных инструментов для заключения контракта и паспорта сделки, и после отгрузки создается пакет документов для регистрации на сайте таможни

источник

Авто-репост. Читать в блоге >>>

выше 220 не пустят щя шортистам нервы попортят и потом вниз

Серый, А хотелось бы на 280 увидеть или выше

Уже сегодня див гэп закроем?..

Алексей Rexusman, да там гэп то…

- Северсталь ожидает менее значительного падения спроса на сталь в России

Северсталь пересмотрела свой прогноз по внутреннему рынку.

Компания ожидает менее значительного падения спроса на сталь в России. Оно прогнозируется в 5,7%. В октябре падение спроса по итогам года оценивалось в 6,4-7%.

Северсталь отмечает существенный рост мировых цен на металлический сплав, который наблюдается в последнее время — в ноябре стоимость стали составляла $500 за тонну, то в начале декабря она поднялась на до $620.

Подорожанию стали способствовали увеличение спроса в Китае на фоне восстановления экономики и низкие ставки по депозитам.

Так как размещать средства в банках людям стало невыгодно, они начали вкладывать деньги в приобретение жилой недвижимости, бытовой техники и автомобили. А это, в свою очередь, привело к росту спроса на сталь и ее подорожанию.

WSA ранее сообщила, что по итогам этого года мировой объем спроса на сталь сократится на 2,4%.

источник

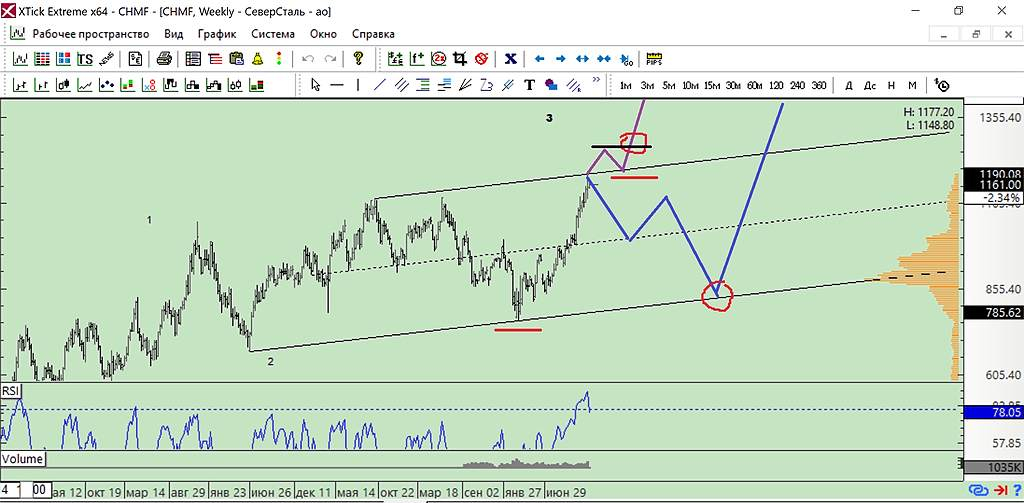

Авто-репост. Читать в блоге >>>  Мои варианты по СеверСталь, красным отмечены возможные точки входа и стопы :)

Мои варианты по СеверСталь, красным отмечены возможные точки входа и стопы :)

Что творит, что творит!!! (пост 417)

Что творит С/сталь?!!! Вы посмотрите, она хочет за пару часов закрыть гэп)))) А я как молодое мясо, сразу на первых секундах продал Севку! Развел меня рынок через два пальца. Я даже на две части продажу разделил, но не помогло, сыканул, что упадет ниже.

Сижу и слезы капают об упущенной прибыли. Ольга, это я тебя послушал о том, что Севка упадет на два гепа))))) Ты мне писала вчера в блоге. Так что с тебя упущенная моя прибыль в размере 4000 рублей))))

А так смотрим скрин:

")

Снова поторопился, испугался, что С/Сталь будет падать ниже. Я продал оставшиеся 180 лотов с плюсом + дивы на них. Конечно, упустил часть прибыли. Сев/Сталь так стремительно стала закрывать гэп, что я опять же испугался, что упускаю прибыль. А так, на круг выходит с дивами 14583,69 руб. Или чистыми 12687,81 руб. Что в сахарном песке составляет 253 кг. Это хорошая добавка к пенсии пенсионеру.

Так что хлопчики, звиняйте, снова в плюс сделка. Маленькие деньги, но в плюс и мои.

Авто-репост. Читать в блоге >>>

Silent Hamster, Так когда продавать то? Сейчас уже в минус ушел… Что творит, что творит!!! (пост 417)

Что творит, что творит!!! (пост 417)

Что творит С/сталь?!!! Вы посмотрите, она хочет за пару часов закрыть гэп)))) А я как молодое мясо, сразу на первых секундах продал Севку! Развел меня рынок через два пальца. Я даже на две части продажу разделил, но не помогло, сыканул, что упадет ниже.

Сижу и слезы капают об упущенной прибыли. Ольга, это я тебя послушал о том, что Севка упадет на два гепа))))) Ты мне писала вчера в блоге. Так что с тебя упущенная моя прибыль в размере 4000 рублей))))

А так смотрим скрин:

Снова поторопился, испугался, что С/Сталь будет падать ниже. Я продал оставшиеся 180 лотов с плюсом + дивы на них. Конечно, упустил часть прибыли. Сев/Сталь так стремительно стала закрывать гэп, что я опять же испугался, что упускаю прибыль. А так, на круг выходит с дивами 14583,69 руб. Или чистыми 12687,81 руб. Что в сахарном песке составляет 253 кг. Это хорошая добавка к пенсии пенсионеру.

Так что хлопчики, звиняйте, снова в плюс сделка. Маленькие деньги, но в плюс и мои.

Авто-репост. Читать в блоге >>>

")

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: