Коэффициент быстрой ликвидности или «кислотный тест»

Коэффициент быстрой ликвидности – отношение кассовой наличности и дебиторской задолженности к текущим обязательствам фирмы. Этот параметр следует оценивать наряду с коэффициентом текущей ликвидности.

В зарубежной литературе или скринерах акций вы можете встретить другие определения: quick ratio или acid-test ratio.

Формула по балансу

Самый простой вариант вычислить коэффициент быстрой ликвидности:

QR = (оборотные активы – товарно-материальные запасы) / текущие обязательства.

Более точный вариант (лучше использовать именно его):

QR = (денежные средства и их эквиваленты + краткосрочные финансовые активы + дебиторская задолженность и предоплата + прочие оборотные активы) / текущие обязательства.

Открываем отчёт по МСФО за 2019 год и применяем «метод пристального взгляда» к бухгалтерскому балансу на странице №9.

Здесь нас интересуют:

Здесь нас интересуют прежде всего финансовые активы, их мы и будем использовать для расчётов.

Нефинансовые активы из расчётов беспощадно исключаем.

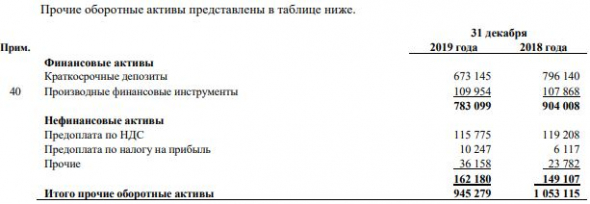

На всякий случай идём в примечание №40 и смотрим, что там лежит в производных финансовых инструментах.

Теперь считаем все высоколиквидные оборотные активы:

Итого: 2 577 067 млн.руб. высоколиквидных оборотных активов.

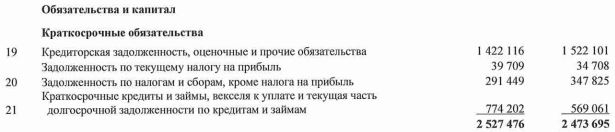

Смотрим краткосрочные обязательства по балансу:

Теперь по формуле, которая приведена в начале статьи считаем коэффициент быстрой ликвидности:

QR = 2 577 067 млн.руб / 2 527 476 млн.руб = 1,02

«Наше всё» блестяще прошло «кислотный тест».

В зарубежной литературе или скринерах акций вы можете встретить другие определения: quick ratio или acid-test ratio.

Формула по балансу

Самый простой вариант вычислить коэффициент быстрой ликвидности: QR = (оборотные активы – товарно-материальные запасы) / текущие обязательства.

Более точный вариант (лучше использовать именно его):

QR = (денежные средства и их эквиваленты + краткосрочные финансовые активы + дебиторская задолженность и предоплата + прочие оборотные активы) / текущие обязательства.

Вторым показателем прочности финансового положения компании является так называемый «кислотный тест» (отношение кассовой наличности и дебиторской задолженности к текущим обязательствам фирмы), согласно которому текущие активы (за исключением товарно-материальных запасов) были бы хотя бы не меньше текущих долговых обязательств.

Бенджамин Грэм, «Анализ ценных бумаг»

Одним из вариантов коэффициента ликвидности является коэффициент быстрого покрытия (quick ratio), или коэффициент «кислотного» теста (acid test ratio). При его расчете оборотные средства, которые можно быстро обратить в денежные средства (денежные средства, ликвидные ценные бумаги), отделяются от менее ликвидных оборотных средств (товарно-материальные запасы, счета к получению).

Исключение из расчетов таких категорий, как счета к получению и товарно-материальные запасы, не является непреложным правилом. Если один из данных активов можно быстро обратить в денежные средства, то позволительно учитывать его при расчете коэффициента быстрого покрытия.

Асват Дамодаран «Инвестиционная оценка»

Пример использования

В качестве примера попробуем посчитать коэффициент быстрой ликвидности для «Газпрома».Открываем отчёт по МСФО за 2019 год и применяем «метод пристального взгляда» к бухгалтерскому балансу на странице №9.

Здесь нас интересуют:

- денежные средства;

- краткосрочные финансовые активы;

- дебиторская задолженность и предоплата;

- прочие оборотные активы, на которых стоит заострить внимание.

Здесь нас интересуют прежде всего финансовые активы, их мы и будем использовать для расчётов.

Нефинансовые активы из расчётов беспощадно исключаем.

На всякий случай идём в примечание №40 и смотрим, что там лежит в производных финансовых инструментах.

Теперь считаем все высоколиквидные оборотные активы:

- денежные средства и их эквиваленты – 696 057 млн.руб;

- краткосрочные финансовые активы – 57 571 млн.руб;

- дебиторская задолженность и предоплата – 1 040 340 млн.руб;

- прочие оборотные активы (финансовые) – 783 099 млн.руб.

Итого: 2 577 067 млн.руб. высоколиквидных оборотных активов.

Смотрим краткосрочные обязательства по балансу:

Теперь по формуле, которая приведена в начале статьи считаем коэффициент быстрой ликвидности:

QR = 2 577 067 млн.руб / 2 527 476 млн.руб = 1,02

«Наше всё» блестяще прошло «кислотный тест».