SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБлог компании КИТ Финанс Брокер | AFI Development: недооцененный портфель проектов

- 06 февраля 2012, 10:57

- |

- КИТ Финанс Брокер

О компании

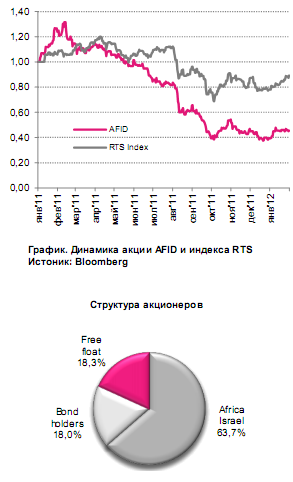

AFI Development – одна из крупнейших девелоперских компаний Москвы, созданная в 2001 г. для управления российскими активами холдинга AFI Group израильского миллиардера Льва Леваева.

В 2007 компания провела успешное IPO, продав на Лондонской бирже 19% акционерного капитала за $1,4 млрд. — девелопер был оценен в $7,3 млрд.

Правда, со времени размещения, акции компании потеряли в цене 95%. По итогам 2011 года капитализация AFI Development уменьшилась на 65%.

На Лондонской Фондовой Бирже (LSE) котируются два типа GDR:

— 574 млн. обыкновенных акций типа A (тикер AFID)

— 574 млн. обыкновенных акций типа B (тикер AFRB)

Финансовые показатели

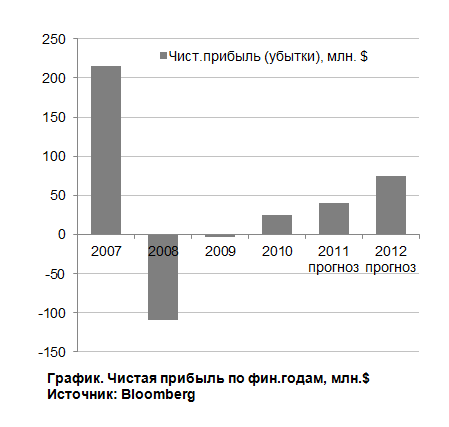

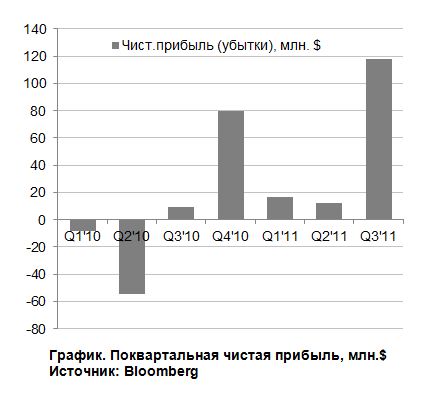

Согласно последней опубликованной отчетности по МСФО за 9M11 выручка компании выросла на 156% в годовом пересчете до $84 млн, в основном, из-за поступлений от ТРЦ АФИМОЛЛ Сити, а также благодаря продажам жилья.

Показатель EBITDA без учета доходов от переоценки инвестиционной собственности увеличился на 51% и составил $25,4 млн. с рентабельностью на уровне 30%.

Благодаря разовой положительной переоценке стоимости собственности в III квартале 2011 г. на $194 млн. чистая прибыль компании за 9M11 составила $147 млн. против убытка в $53,9 млн. годом ранее.

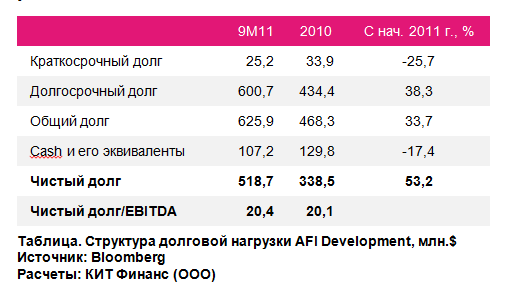

Неприятным моментом стало увеличение чистого долга компании в III квартале 2011 г. по причине заимствований $158 млн. для выкупа 25% акций в проекте AFIMALL City у Правительства Москвы.Показатель чистого долга увеличился на 53% до $518 млн.

Финансовые показатели компании демонстрируют уверенное посткризисное восстановление, что в конечном счете должно благоприятно сказаться на росте капитализации девелопера, а неожиданно возникшая проблема роста долговой нагрузки некритична и в перспективе будет решена.

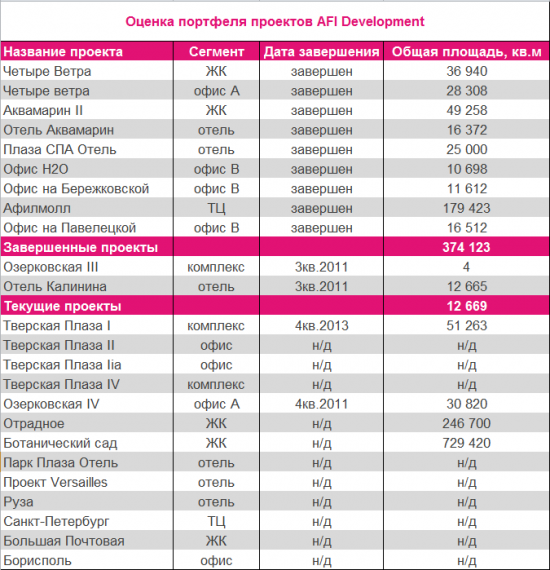

Портфель проектов

Портфель проектов компании является достаточно сбалансированным и диверсифицированным – AFI Development строит торговые центры, отели, жилую недвижимость премиум-класса, офисы.

Таблица. Портфель проектов AFIDevelopment

Источник: данные AFID

Важно отметить, что по факту запуска AFIMOLL City в 2011 году доля готовых проектов AFI Development составляет 52% — это самый высокий показатель среди российских девелоперских компаний, котируемых на бирже.

Более того, компания получила источник постоянного денежнего потока от сдачи в аренду торговых площадей AFIMOLL City, что вывело бизнес на принципиально новый уровень развития. На долю ТРЦ в структуре доходов III квартала 2011 г. пришелся 51%, или $43 млн.

Хорошим драйвером роста для акций AFI Development в ближайшее время является возможность введения в строй в I квартале 2012 года двух коммерческих объектов. Речь идет о проекте Озерковской набережной (Фаза III) в Москве и проекте отеля Kalina Spaв г. Железноводске, которые должны были быть запущены в последнем квартале 2011 года, но, вероятно, из-за резкого роста долговой нагрузки и расходов, связанных с обслуживанием этих долгов, ввод объектовв эксплуатацию был отложен. К слову, Озерковская III и Kalina Spaсоставляют около 7% портфеля проектов AFI Development.

В целом, рынок коммерческой недвижимости РФ в 2011 году составил более $6 млрд., показав рост в 15% по сравнению с 2010 годом. В 2012 году позитивная динамика продолжится.

AFIMALL City – главный актив компании

Предыстория: 10 марта 2011 года компания AFIDevelopmentраспахнула двери своего главного инвестиционного объекта – АФИМОЛЛ СИТИ в Москве. Общая площадь торгово-развлекательного центра составляет 180 тыс. кв. м. – AFIMOLLCityявляется одним из самых больших ТРЦ в Европе.

Проект AFIMALLCityреализовывался с участие Правительства Москвы (25%).

С приходом нового мэра столицы приоритеты властей сместились и город решил продать свою долю в проекте. AFIDevelopmentее выкупила за $310 млн. — компании пришлось привлекать заемные средства, что привело к росту долговой нагрузки.

Более того, в рамках договоренностей девелопер передал права городским властям права на проект торгово-развлекательного комплекса на площади Тверской Заставы. AFIDevelopmentвложило в проект $200 млн., Москва обязалась компенсировать эти инвестиции.

Под влиянием этих событий AFIDevelopmentв конце марта 2011 года принимает решение по смене своей стратегии и концентрации на арендном бизнесе. Компания также сократила свой земельный пул, продав несколько крупных площадок. Вероятно, этот шаг снизил инвестиционную привлекательность бумаг компании и негативно отразилося на динамике акций в 2011 году.

Согласно независимой оценке John Lang Lassalle (JLL) АФИМОЛЛ СИТИстоит $732 млн. Однако, текущие рыночные оценки выше в 1,2-1,5 раза.

В январе 2012 года состоялось знаковое событие на рынке коммерческой недвижимости Санкт-Петербурга и России. Торговый центр «Галерея», общей площадью 192 тыс.кв.м., расположенный в центре Петербурга, продан за $1,1 млрд. фонду Morgan Stanley Real Estate Fund VII. По факту завершения, эта сделка станет крупнейшей на рынке коммерческой недвижимости России за всю историю его существования. К слову, инвестиции в строительство ТК “Галереи” составили около $500 млн.

Обращаем внимание, что торговые площади ТЦ «Галерея» и ТРЦ AFIMALL City примерно одинаковы — 192 и 180 тыс.кв.м., соответственно. При этом, цены на квадратный метр коммерческой недвижимости в Москве традиционно выше аналогичного показателя по Санкт-Петербургу.

Факт продажи ТЦ «Галерея» создал прецедент, благодаря которому можно примерно оценить стоимость московского AFIMALL City в $1,1-1,2 млрд.

Чистая стоимость активов (NAV)

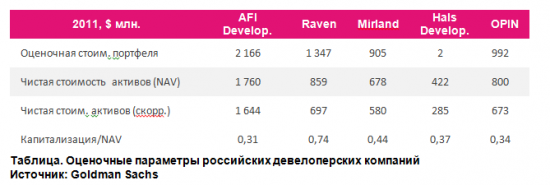

Важнейший для оценки деятельности девелоперских компаний – показатель чистая стоимость активов (NAV – net asset value), получаемый путем вычитания из стоимости портфеля проектов компании всех долговых обязательств, для AFI Development согласно оценкам компании на 30 сентября 2011 года составил $1,8 млрд.

С тем учетом, что AFIMALL City можно оценить в $1,1 млрд., а его доля в портфеле проектов компании занимает более половины, то весь портфель можно оценить в $2-2,2 млрд. Вычитаем чистый долг компании в $518 млн. (на конец 3 квартала 2011 года) и получаем чистую стоимость активов (NAV) — $1,5 млрд.

Разделив $1,5 млрд. на количество обращающихся акции на LSE (574 млн. класса A и 574 млн. класса B), получаем около $1,3 за акцию каждого типа — потенциал роста 160% от текущих уровней. По сравнению с аналогами, компания по показателю капитализация/NAV выглядит наиболее привлекательной.

Ключевые моменты

Покупать с целевой ценой $1,3 за акцию с инвестиционным горизонтом в 1-1,5 года. Основными рисками являются низкая ликвидность и небольшая капитализация, соответственно, позиция должна занимать небольшую часть инвестицинного портфеля.

Дмитрий Шагардин,

аналитик отдела рыночного анализа и консультаций

Брокерской компании КИТ Финанс

AFI Development – одна из крупнейших девелоперских компаний Москвы, созданная в 2001 г. для управления российскими активами холдинга AFI Group израильского миллиардера Льва Леваева.

В 2007 компания провела успешное IPO, продав на Лондонской бирже 19% акционерного капитала за $1,4 млрд. — девелопер был оценен в $7,3 млрд.

Правда, со времени размещения, акции компании потеряли в цене 95%. По итогам 2011 года капитализация AFI Development уменьшилась на 65%.

На Лондонской Фондовой Бирже (LSE) котируются два типа GDR:

— 574 млн. обыкновенных акций типа A (тикер AFID)

— 574 млн. обыкновенных акций типа B (тикер AFRB)

Финансовые показатели

Согласно последней опубликованной отчетности по МСФО за 9M11 выручка компании выросла на 156% в годовом пересчете до $84 млн, в основном, из-за поступлений от ТРЦ АФИМОЛЛ Сити, а также благодаря продажам жилья.

Показатель EBITDA без учета доходов от переоценки инвестиционной собственности увеличился на 51% и составил $25,4 млн. с рентабельностью на уровне 30%.

Благодаря разовой положительной переоценке стоимости собственности в III квартале 2011 г. на $194 млн. чистая прибыль компании за 9M11 составила $147 млн. против убытка в $53,9 млн. годом ранее.

Неприятным моментом стало увеличение чистого долга компании в III квартале 2011 г. по причине заимствований $158 млн. для выкупа 25% акций в проекте AFIMALL City у Правительства Москвы.Показатель чистого долга увеличился на 53% до $518 млн.

Финансовые показатели компании демонстрируют уверенное посткризисное восстановление, что в конечном счете должно благоприятно сказаться на росте капитализации девелопера, а неожиданно возникшая проблема роста долговой нагрузки некритична и в перспективе будет решена.

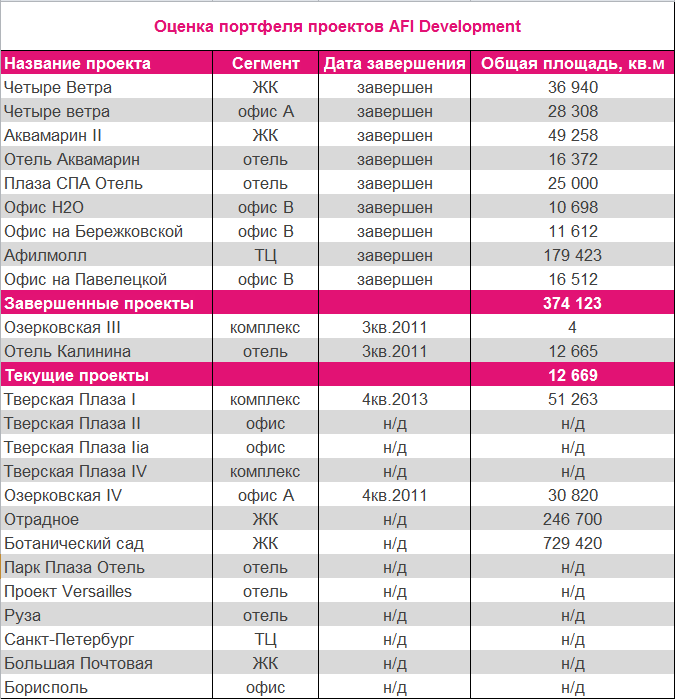

Портфель проектов

Портфель проектов компании является достаточно сбалансированным и диверсифицированным – AFI Development строит торговые центры, отели, жилую недвижимость премиум-класса, офисы.

Таблица. Портфель проектов AFIDevelopment

Источник: данные AFID

Важно отметить, что по факту запуска AFIMOLL City в 2011 году доля готовых проектов AFI Development составляет 52% — это самый высокий показатель среди российских девелоперских компаний, котируемых на бирже.

Более того, компания получила источник постоянного денежнего потока от сдачи в аренду торговых площадей AFIMOLL City, что вывело бизнес на принципиально новый уровень развития. На долю ТРЦ в структуре доходов III квартала 2011 г. пришелся 51%, или $43 млн.

Хорошим драйвером роста для акций AFI Development в ближайшее время является возможность введения в строй в I квартале 2012 года двух коммерческих объектов. Речь идет о проекте Озерковской набережной (Фаза III) в Москве и проекте отеля Kalina Spaв г. Железноводске, которые должны были быть запущены в последнем квартале 2011 года, но, вероятно, из-за резкого роста долговой нагрузки и расходов, связанных с обслуживанием этих долгов, ввод объектовв эксплуатацию был отложен. К слову, Озерковская III и Kalina Spaсоставляют около 7% портфеля проектов AFI Development.

В целом, рынок коммерческой недвижимости РФ в 2011 году составил более $6 млрд., показав рост в 15% по сравнению с 2010 годом. В 2012 году позитивная динамика продолжится.

AFIMALL City – главный актив компании

Предыстория: 10 марта 2011 года компания AFIDevelopmentраспахнула двери своего главного инвестиционного объекта – АФИМОЛЛ СИТИ в Москве. Общая площадь торгово-развлекательного центра составляет 180 тыс. кв. м. – AFIMOLLCityявляется одним из самых больших ТРЦ в Европе.

Проект AFIMALLCityреализовывался с участие Правительства Москвы (25%).

С приходом нового мэра столицы приоритеты властей сместились и город решил продать свою долю в проекте. AFIDevelopmentее выкупила за $310 млн. — компании пришлось привлекать заемные средства, что привело к росту долговой нагрузки.

Более того, в рамках договоренностей девелопер передал права городским властям права на проект торгово-развлекательного комплекса на площади Тверской Заставы. AFIDevelopmentвложило в проект $200 млн., Москва обязалась компенсировать эти инвестиции.

Под влиянием этих событий AFIDevelopmentв конце марта 2011 года принимает решение по смене своей стратегии и концентрации на арендном бизнесе. Компания также сократила свой земельный пул, продав несколько крупных площадок. Вероятно, этот шаг снизил инвестиционную привлекательность бумаг компании и негативно отразилося на динамике акций в 2011 году.

Согласно независимой оценке John Lang Lassalle (JLL) АФИМОЛЛ СИТИстоит $732 млн. Однако, текущие рыночные оценки выше в 1,2-1,5 раза.

В январе 2012 года состоялось знаковое событие на рынке коммерческой недвижимости Санкт-Петербурга и России. Торговый центр «Галерея», общей площадью 192 тыс.кв.м., расположенный в центре Петербурга, продан за $1,1 млрд. фонду Morgan Stanley Real Estate Fund VII. По факту завершения, эта сделка станет крупнейшей на рынке коммерческой недвижимости России за всю историю его существования. К слову, инвестиции в строительство ТК “Галереи” составили около $500 млн.

Обращаем внимание, что торговые площади ТЦ «Галерея» и ТРЦ AFIMALL City примерно одинаковы — 192 и 180 тыс.кв.м., соответственно. При этом, цены на квадратный метр коммерческой недвижимости в Москве традиционно выше аналогичного показателя по Санкт-Петербургу.

Факт продажи ТЦ «Галерея» создал прецедент, благодаря которому можно примерно оценить стоимость московского AFIMALL City в $1,1-1,2 млрд.

Чистая стоимость активов (NAV)

Важнейший для оценки деятельности девелоперских компаний – показатель чистая стоимость активов (NAV – net asset value), получаемый путем вычитания из стоимости портфеля проектов компании всех долговых обязательств, для AFI Development согласно оценкам компании на 30 сентября 2011 года составил $1,8 млрд.

С тем учетом, что AFIMALL City можно оценить в $1,1 млрд., а его доля в портфеле проектов компании занимает более половины, то весь портфель можно оценить в $2-2,2 млрд. Вычитаем чистый долг компании в $518 млн. (на конец 3 квартала 2011 года) и получаем чистую стоимость активов (NAV) — $1,5 млрд.

Разделив $1,5 млрд. на количество обращающихся акции на LSE (574 млн. класса A и 574 млн. класса B), получаем около $1,3 за акцию каждого типа — потенциал роста 160% от текущих уровней. По сравнению с аналогами, компания по показателю капитализация/NAV выглядит наиболее привлекательной.

Ключевые моменты

- При оценке NAV в $1,5 млрд. целевая цена равна $1,3 за акцию.

- Крупнейшая сделка на рынке коммерческой недвижимости России в начале 2012 года — продажа питерского ТЦ “Галерея” иностранным инвесторам за $1,1 млрд. — с высокой вероятностью приведет к переоценке стоимости сопоставимого по площади AFIMOLL City в 1,2-1,5 раза.

- В I квартале 2012 года ожидается запуск двух ранее отложенных объектов, оцениваемых в 7% стоимости портфеля проектов компании, что должно послужить драйвером роста стоимости акции на рынке.

- Высокая долговая нагрузка является важным сдерживающим фактором при реализации текущих проектов. Коэфициент чистый долг/EBITDA=20,4 достаточно высок для девелоперской компании.

- Лояльность менеджмента компании властям Москвы по вопросу выкупа 25% акции AFIMALL City может благоприятно сказаться на доступе AFI Development к новым проектам в рамках “Большой Москвы”.

Покупать с целевой ценой $1,3 за акцию с инвестиционным горизонтом в 1-1,5 года. Основными рисками являются низкая ликвидность и небольшая капитализация, соответственно, позиция должна занимать небольшую часть инвестицинного портфеля.

Дмитрий Шагардин,

аналитик отдела рыночного анализа и консультаций

Брокерской компании КИТ Финанс

теги блога КИТ Финанс Брокер

- CFTC

- Diasoft

- efsf

- IPO

- IPO 2024

- PIIGS

- qlua

- quik

- акции

- Акции РФ

- алроса

- анализ

- анализ акций

- аналитика

- берлускони

- биржа

- Брокер

- брокеры

- валютная биржа

- валютный рынок

- валюты

- вывод валюты с брокерского счета

- газпром

- ГМК НорНикель

- голубые фишки

- Греция

- день трейдера

- деривативы

- дивиденды

- долговой кризис

- доллар

- драгоценные металлы

- евро

- едп

- заблокированные активы

- золото

- иис

- инвестиционная идея

- Индекс МосБиржи

- Иран

- Италия

- Итоги недели

- календарь инвестора

- квик

- КИТ финанс

- КИТ Финанс Брокер

- Кит-Финанс

- китай

- КЛВЗ Кристалл

- комиссия

- корпоративная отчетность

- лонг

- Лукойл

- маржиналка

- Мировой финансовый кризис

- мировые рынки

- мобильный пост

- МТС

- начало карьеры трейдера

- начинающие трейдеры

- нефть

- НЛМК

- новичкам

- Новости

- новости рынков

- норникель

- обзор акций

- обзор рынка

- Облигации

- облигации в юанях

- обучение

- опек+

- опционы

- оффтоп

- первый эшелон

- повестка дня

- Подборка

- полезные ресурсы

- прогноз 2024

- прогноз по акциям

- робот

- рубль

- Саммит ЕС

- сбербанк

- совкомфлот

- соц сети

- сплит

- сургутнефтегаз

- сырье

- тарифы брокеров

- торговые сигналы

- транснефть

- Транснефть преф

- трейдинг

- фондовый рынок

- форекс

- фьючерсы

- цель

- цель в сделке

- ценные бумаги

Но все же я бы точно не стал никому рекомендовать эту бумагу к покупке