SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБлог компании КИТ Финанс Брокер | Изучаем операции на открытом рынке ЕЦБ. Часть 3.

- 27 декабря 2011, 12:54

- |

- КИТ Финанс Брокер

В продолжение комментариев от 23 декабря — “Корреляция 2012” или ЕЦБ – главный печатный станок в мире!”… и от 26 декабря — Европейская “bazooka” круче, чем у ФРС. Часть 2.

Начинаем изучение операций на открытом рынке ЕЦБ – Open Market Operation (OMO).

ЕЦБ делит OMO на 3 большие группы: EURO operations, Non-EURO operations, EURO outright operations (+ добавил доп. группу):

1. EURO operations:

- Money Market Operations - Операции на денежном рынке

ЕЦБ в настоящее время предоставляет европейскому банковскому сектору неограниченные объемы ликвидности через операции на денежном рынке, сроками до 1 недели (main refinancing operations или MRO), 1 месяца и 3 месяцев (long term refinancing operations — LTRO). С целью добавления еще большей ликвидности в системе ЕЦБ может проводить тендеры на более длительные сроки (LTRO).

*Программа выдачи 3-летних неограниченных кредитов ЕЦБ LTRO является новым методом предоставления долгосрочной ликвидности.

Первый этап программы был реализован в 21 декабря 2011 г., второй этап - 29 февраля 2012 г.

Оценка (без 3-летних LTRO): €260 млрд.

2. Non-EURO operations:

— Dollar Swap Facility - Долларовые свопы

В ответ на взрывной рост ставок на долларовое фондирование в Европе, Банк Канады, ЕЦБ, Швейцарский Национальный Банк возобновили программу долларового свопирования с ФРС США в мае 2010 года. Такие меры были предприняты с целью улучшения ситуации с ликвидностью на рынке долларового фондирования и для сужения расширяющихся спрэдов на финансовых рынках. Программа была возобновлена в январе 2010 года. Долларовая ликвидность в рамках операции предоставлялась ЕЦБ сроком на 7 дней.

15 сентября 2011 года ЕЦБ объявил о дополнительных 3 тендерах сроком на 3 месяца. В целом схожие с Open Market Operations, операции долларового свопирования могут периодически возобновляться.

Оценка:€59 млрд

3. EURO outright operations:

— Covered Bond Purchase Program (CBPP) - Выкуп облигаций с покрытием

С 4 июля 2009 по 30 июня 2010 года ЕЦБ выкупил облигаций с покрытием на €61 млрд. в рамках прямого финансирования банковского сектора. С учетом вновь возникающих проблем с фондированием, рестарт программы покупки бондов с покрытием может стать еще одним инструментом предоставления ликвидности банковскому сектору.

Оценка:€61млрд. (программа завершена)

— Covered Bond Purchase Program 2 (CBPP 2) — Выкуп облигаций с покрытием #2

В ноябре 2011 года Евросистема запустила вторую программу CBPP с целью смягчений условия фондирования кредитных институтов и побуждения этих учреждений к увеличению кредитования физических и юридических лиц. В рамках программы CBPP 2, ЕЦБ выкупит бондов с покрытием на €40 млрд. до октября 2012 года. Покупки будут совершаться как на первичном (14%), так и на вторичном рынке (86%).

Оценка программы: €40 млрд., реализовано на 22 декабря 2011 г.: €2,9 млрд.

— Securities Market’s Program (SMP) - Выкуп облигаций на вторичном рынке

10 мая 2010 года центральные банки Евросистемы запустили программу покупки суверенных бондов на вторичном рынке (SMP), вырученные средства от которых ЕЦБ в дальнейшем стерилизует (выводит из системы) в рамках еженедельных депозитных операций, т.к. главный мандат ЕЦБ – удержание темпов роста инфляции в пределах 2% в среднесрочном периоде. В рамках SMP могут покупаться как суверенные, так и корпоративные облигации.

Оценка на 23 декабря 2011 г.: €210,9 млрд.

4. Дополнительные операции:

— Relaxed Reserve Requirement — Резервные требования

8 декабря 2011 года ЕЦБ снизил уровень обязательных резервов до 1% от общих обязательств европейских банков. Снижение нормы резервирования высвобождает ликвидность банков.

Оценка: примерно €100 млрд. (мнение SocGen)

— Emergency Lending Assistance (ELA) — Экстренная кредитная помощь

Хотя эта программа и не является обязательной в рамках ЕЦБ, мировые центральные банки могут оказывать экстренную кредитную помощь конкретным европейским финансовым институтам. Несмотря на временный характер таких операций, на практике они оказываются серьезным инструментом фондирования для отдельных банков и финансовых институтов.

Оценка: примерно €100 млрд. (мнение SocGen)

Расписание операций OMO можно найти здесь. Операции по стерилизации — здесь.

Еще раз повторюсь и отмечу, что понимание и оценка политики ЕЦБ и ФРС в 2012 году даст ответ на многие фундаментально важные вопросы. Два крупнейших в мире Центробанка (далее читать – “печатных станка”) один за другим проводят программы выкупа активов – они же программы количественного смягчения (QE). Чей станок окажется наиболее производительным? От этого будет зависеть динамика EUR/USDи спрос на риск.

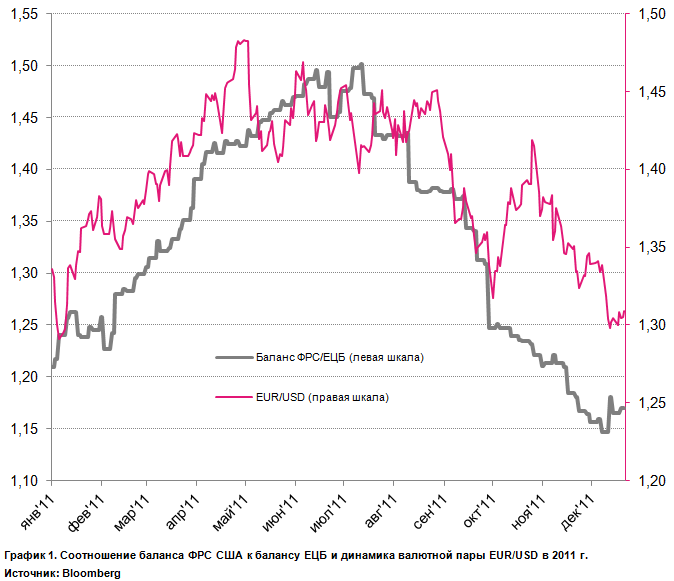

Напомню, в 2011 году соотношение баланса ФРС к балансу ЕЦБ очень сильно коррелирует с динамикой валютной пары EUR/USD.

Констатируем факт — во второй половине 2011 г. и в Iквартале 2012 г. ЕЦБ выкупал и будет выкупать проблемных активов больше, чем ФРС. Поэтому, пока не жду ничего хорошего от евро.

Тем не менее, еще перед запуском программы 3-летних LTROсо стороны ЕЦБ на прошлой неделе, я ожидал, что спрос на рискованные активы будет сохраняться, несмотря на слабость единой валюты – по итогам прошлой недели европейские индексы в среднем прибавили 3-3,5%, а EUR/USDзакрыл неделю в легком минусе. Подобная тенденция может перенестись на начало 2012 года.

Многое на европейском фронте будет зависеть от среды и четверга, когда состоятся большие размещения итальянских долгов в рамках аукционов. 28 декабря рынку будет предложено купить относительно краткосрочного итальянского долга на €11,5 млрд. (инвесторы неплохо относятся к коротким бондам), 29 декабря – еще на €8,5 млрд бумаг долгосрочных (здесь могут быть проблемы). €20 млрд. — сумма очень серьезная. Направят ли европейские банки полученную ликвидность на выкуп итальянских облигаций? Если да – покупаем фондовую Европу, если нет – продаем.

Продолжение следует...

Подробнее здесь:

Дмитрий Шагардин

КИТ Финанс (ООО)

3 комментария

0

Вот молодцы

Тимофей Мартынов

- 27 декабря 2011, 13:52

0

у вас посчитан баланс ЕЦБ а ФРС?

- 27 декабря 2011, 14:05

0

Артемов Иван, это отношение баланса ФРС к ЕЦБ, читайте здесь smart-lab.ru/company/kitfinance/blog/30408.php

КИТ Финанс Брокер

- 27 декабря 2011, 14:06

теги блога КИТ Финанс Брокер

- CFTC

- Diasoft

- efsf

- IPO

- IPO 2024

- PIIGS

- qlua

- quik

- акции

- Акции РФ

- алроса

- анализ

- анализ акций

- аналитика

- берлускони

- биржа

- Брокер

- брокеры

- валютная биржа

- валютный рынок

- валюты

- вывод валюты с брокерского счета

- газпром

- ГМК НорНикель

- голубые фишки

- Греция

- день трейдера

- деривативы

- дивиденды

- долговой кризис

- доллар

- драгоценные металлы

- евро

- едп

- заблокированные активы

- золото

- иис

- инвестиционная идея

- Индекс МосБиржи

- Иран

- Италия

- Итоги недели

- календарь инвестора

- квик

- КИТ финанс

- КИТ Финанс Брокер

- Кит-Финанс

- китай

- КЛВЗ Кристалл

- комиссия

- корпоративная отчетность

- лонг

- Лукойл

- маржиналка

- Мировой финансовый кризис

- мировые рынки

- мобильный пост

- МТС

- начало карьеры трейдера

- начинающие трейдеры

- нефть

- НЛМК

- новичкам

- Новости

- новости рынков

- норникель

- обзор акций

- обзор рынка

- Облигации

- облигации в юанях

- обучение

- опек+

- опционы

- оффтоп

- первый эшелон

- повестка дня

- Подборка

- полезные ресурсы

- прогноз 2024

- прогноз по акциям

- робот

- рубль

- Саммит ЕС

- сбербанк

- совкомфлот

- соц сети

- сплит

- Сургутнетегаз ап

- сургутнефтегаз

- сырье

- тарифы брокеров

- торговые сигналы

- транснефть

- Транснефть преф

- трейдинг

- форекс

- фьючерсы

- цель

- цель в сделке

- ценные бумаги