SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБлог компании КИТ Финанс Брокер | Пир во время чумы

- 02 декабря 2011, 09:27

- |

- КИТ Финанс Брокер

вечерний обзор… плавно перетекающий в утро...

Пир во время чумы. Все происходящее на мировых рынках иначе не назвать. По всей видимости, экономика стоит на грани инфляционного взрыва. По крайней мере, ФРС и крупнейшие мировые ЦБ решили продолжить политику безконтрольного заливания финансовой системы дешевой ликвидностью, что лишний раз подтверждает факт того, что ситуация в Европе действительного достигла критического уровня.

Ликвидность эта будет иметь американские корни. Создается ощущение, что проблемы с госдолгом США в предстоящие годы планируют решить путем обесценения доллара. На эту теорию очень неплохо накладывается запуск “Операции Твист”, т.е. ребалансировка портфеля ФРС в пользу продажи бумаг с короткими сроками обращения и покупки долгосрочных, якобы для удержания ставок по долгосрочным трежериз на крайне низких уровнях (т.е. стоимость денег в мире). Тем самым, увеличив дюрацию портфеля, благодаря инфляции американцам можно довольно серьезно свои долги сократить. К тому же, американский Минфин уже который месяц раздает огромное количество своих долговых бумаг на аукционах под крайне низкие ставки, во многом благодаря нагнетанию обстановки вокруг Европы. Но, это мысли вслух.

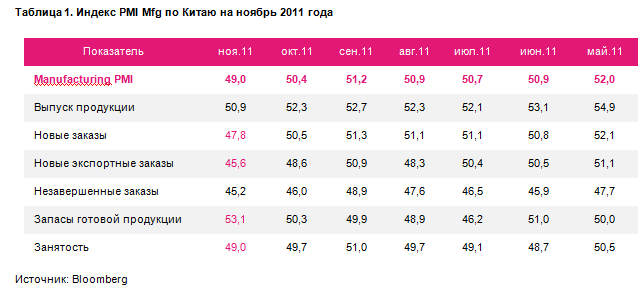

Обратимся к утренней статистике по Китаю, которая оказалась, мягко говоря, “некрасивой”. Индекс деловой активности в промышленном секторе США PMI Mfg скатился на уровень февраля 2009 года, впервые за 2 года опустившись ниже 50 пунктов.

В структуре индекса PMI больше всего настораживает серьезное падение компонента “Новые экспортные заказы” (New export orders) до 45,6 пункта. Китай – это, прежде всего, экспорт. Месячная динамика отражает неприятные тенденции.

Также бросается в глаза рост компонента “Запасы готовой продукции” (Inventories of Finished Googs) до 53,1 пункта в ноябре против 50,3 пункта в октябре. Произведенные китайские товары за отсутствием спроса, прежде всего европейского, пылятся на полках складов.

Тем не менее, вчерашнее заявление Народного Банка Китая о понижении норматива по банковским резервам можно охарактеризовать как “хеджевое”. Таким образом Центральный Банк заранее, за день до публикации плохой статистики по PMI, дал рынкам понять, что он ситуацию полностью контролирует. Однако, ждать быстрого восстановления основных параметров PMI Mfg не стоит. Вероятнее всего, в депрессивном состоянии китайская промышленность пробудет не один месяц. Это станет фактором-раздражителем, т.к. Китай является крупнейшим в мире импортером различных видов сырья.

Французские и испанские аукционы прошли достаточно хорошо — доходности упали. Это удержало европейские индексы от коррекции.

Вечерняя статистика из США по первичным заявкам оказалась не самой лучшей в том плане, что значение перевалило за психологический важный рубеж в 400 тыс. На этих данных фондовые индексы скатились к нулевым отметкам.

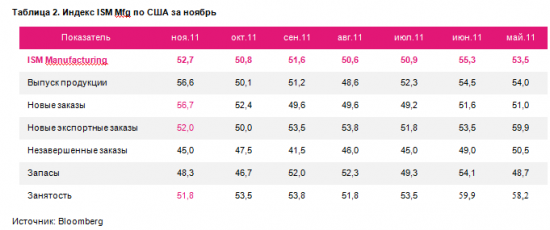

Однако, опубликованный в 19:00 мск ноябрьский индекс ISM Manufacturing по США оказался лучше ожиданий рынка (51,8 пункта).

Важный компонент в индексе – “Новые заказы” — действительно вселяет оптимизм, однако компонент “Занятость”, напротив, ставит вопрос над сегодняшними данными по количеству новых созданных рабочих мест в несельскохозяйственном секторе NFP и частном секторе, несмотря на довольно сильный отчет от ADP, который, кстати, довольно часто расходится в оценках с официальной статистикой. Сегодня интрига будет снята.

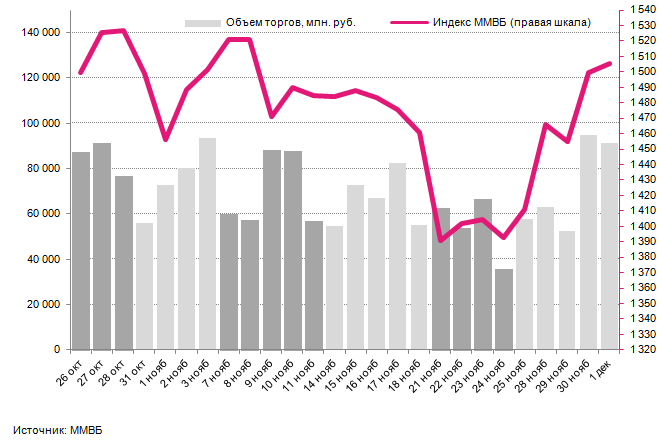

Market profile говорит нам о том, что в четверг максимальный объем по ММВБ скопился в области 1510 пунктов, этот уровень может стать определенным сопротивлением на пятницу. Поддержкой стал уровень вчерашнего закрытия на 1500 пунктов. Дело в том, что сегодня мы открывались гэпом, который благополучно и закрыли как раз в этой области.

Кроме этого, ноябрьское снижение сопровождалось падающими объемами торгов, что скорее говорило в пользу затухания этого движения. Напротив, рост среды и четверга сопровождается резким повышением объемов, что скорее говорит о силе этого движения – объемы торгов в среду по отношению ко вторнику выросли на 80%, индекс ММВБ вырос на 3%.

Декабрь, по всей видимости, окажется месяцем роста, несмотря на ослабление в Китае и Европе. Дешевая американская ликвидность сделает свое дело. Однако уже в начале первого квартала 2012 года ситуация с долгами в Европе может резко обостриться. http://smart-lab.ru/company/kitfinance/blog/26066.php

P.S. Близится саммит EC, намеченный на 9 декабря. Осталось около 7 дней на пересмотр рейтинга Франции от S&P. На следующей неделе ЕЦБ, по всей видимости, понизит процентную ставку. В первых числах декабря состоится заседание ОПЕК, на котором вероятно будет предложено снизить квоты по добыче нефти среди стран-участниц. К тому же, серьезно нагнетается обстановка вокруг Ирана – серьезного игрока на рынке нефти.

Удачных торгов!

C уважением,

Дмитрий Шагардин

Пир во время чумы. Все происходящее на мировых рынках иначе не назвать. По всей видимости, экономика стоит на грани инфляционного взрыва. По крайней мере, ФРС и крупнейшие мировые ЦБ решили продолжить политику безконтрольного заливания финансовой системы дешевой ликвидностью, что лишний раз подтверждает факт того, что ситуация в Европе действительного достигла критического уровня.

Ликвидность эта будет иметь американские корни. Создается ощущение, что проблемы с госдолгом США в предстоящие годы планируют решить путем обесценения доллара. На эту теорию очень неплохо накладывается запуск “Операции Твист”, т.е. ребалансировка портфеля ФРС в пользу продажи бумаг с короткими сроками обращения и покупки долгосрочных, якобы для удержания ставок по долгосрочным трежериз на крайне низких уровнях (т.е. стоимость денег в мире). Тем самым, увеличив дюрацию портфеля, благодаря инфляции американцам можно довольно серьезно свои долги сократить. К тому же, американский Минфин уже который месяц раздает огромное количество своих долговых бумаг на аукционах под крайне низкие ставки, во многом благодаря нагнетанию обстановки вокруг Европы. Но, это мысли вслух.

Обратимся к утренней статистике по Китаю, которая оказалась, мягко говоря, “некрасивой”. Индекс деловой активности в промышленном секторе США PMI Mfg скатился на уровень февраля 2009 года, впервые за 2 года опустившись ниже 50 пунктов.

В структуре индекса PMI больше всего настораживает серьезное падение компонента “Новые экспортные заказы” (New export orders) до 45,6 пункта. Китай – это, прежде всего, экспорт. Месячная динамика отражает неприятные тенденции.

Также бросается в глаза рост компонента “Запасы готовой продукции” (Inventories of Finished Googs) до 53,1 пункта в ноябре против 50,3 пункта в октябре. Произведенные китайские товары за отсутствием спроса, прежде всего европейского, пылятся на полках складов.

Тем не менее, вчерашнее заявление Народного Банка Китая о понижении норматива по банковским резервам можно охарактеризовать как “хеджевое”. Таким образом Центральный Банк заранее, за день до публикации плохой статистики по PMI, дал рынкам понять, что он ситуацию полностью контролирует. Однако, ждать быстрого восстановления основных параметров PMI Mfg не стоит. Вероятнее всего, в депрессивном состоянии китайская промышленность пробудет не один месяц. Это станет фактором-раздражителем, т.к. Китай является крупнейшим в мире импортером различных видов сырья.

Французские и испанские аукционы прошли достаточно хорошо — доходности упали. Это удержало европейские индексы от коррекции.

Вечерняя статистика из США по первичным заявкам оказалась не самой лучшей в том плане, что значение перевалило за психологический важный рубеж в 400 тыс. На этих данных фондовые индексы скатились к нулевым отметкам.

Однако, опубликованный в 19:00 мск ноябрьский индекс ISM Manufacturing по США оказался лучше ожиданий рынка (51,8 пункта).

Важный компонент в индексе – “Новые заказы” — действительно вселяет оптимизм, однако компонент “Занятость”, напротив, ставит вопрос над сегодняшними данными по количеству новых созданных рабочих мест в несельскохозяйственном секторе NFP и частном секторе, несмотря на довольно сильный отчет от ADP, который, кстати, довольно часто расходится в оценках с официальной статистикой. Сегодня интрига будет снята.

Market profile говорит нам о том, что в четверг максимальный объем по ММВБ скопился в области 1510 пунктов, этот уровень может стать определенным сопротивлением на пятницу. Поддержкой стал уровень вчерашнего закрытия на 1500 пунктов. Дело в том, что сегодня мы открывались гэпом, который благополучно и закрыли как раз в этой области.

Кроме этого, ноябрьское снижение сопровождалось падающими объемами торгов, что скорее говорило в пользу затухания этого движения. Напротив, рост среды и четверга сопровождается резким повышением объемов, что скорее говорит о силе этого движения – объемы торгов в среду по отношению ко вторнику выросли на 80%, индекс ММВБ вырос на 3%.

Декабрь, по всей видимости, окажется месяцем роста, несмотря на ослабление в Китае и Европе. Дешевая американская ликвидность сделает свое дело. Однако уже в начале первого квартала 2012 года ситуация с долгами в Европе может резко обостриться. http://smart-lab.ru/company/kitfinance/blog/26066.php

P.S. Близится саммит EC, намеченный на 9 декабря. Осталось около 7 дней на пересмотр рейтинга Франции от S&P. На следующей неделе ЕЦБ, по всей видимости, понизит процентную ставку. В первых числах декабря состоится заседание ОПЕК, на котором вероятно будет предложено снизить квоты по добыче нефти среди стран-участниц. К тому же, серьезно нагнетается обстановка вокруг Ирана – серьезного игрока на рынке нефти.

Удачных торгов!

C уважением,

Дмитрий Шагардин

2 комментария

0

Это тоже самое что заливать костер бензином, только бензинчик с запалом через пол года.

- 02 декабря 2011, 09:31

0

подпрыгнем и потом шваркнемся как следует

- 02 декабря 2011, 09:38

теги блога КИТ Финанс Брокер

- CFTC

- Diasoft

- efsf

- IPO

- IPO 2024

- PIIGS

- qlua

- quik

- акции

- Акции РФ

- алроса

- анализ

- анализ акций

- аналитика

- берлускони

- биржа

- Брокер

- брокеры

- валютная биржа

- валютный рынок

- валюты

- вывод валюты с брокерского счета

- газпром

- ГМК НорНикель

- голубые фишки

- Греция

- день трейдера

- деривативы

- дивиденды

- долговой кризис

- доллар

- драгоценные металлы

- евро

- едп

- заблокированные активы

- золото

- иис

- инвестиционная идея

- Индекс МосБиржи

- Иран

- Италия

- Итоги недели

- календарь инвестора

- квик

- КИТ финанс

- КИТ Финанс Брокер

- Кит-Финанс

- китай

- КЛВЗ Кристалл

- комиссия

- корпоративная отчетность

- лонг

- Лукойл

- маржиналка

- Мировой финансовый кризис

- мировые рынки

- мобильный пост

- МТС

- начало карьеры трейдера

- начинающие трейдеры

- нефть

- НЛМК

- новичкам

- Новости

- новости рынков

- норникель

- обзор акций

- обзор рынка

- Облигации

- облигации в юанях

- обучение

- опек+

- опционы

- оффтоп

- первый эшелон

- повестка дня

- Подборка

- полезные ресурсы

- прогноз 2024

- прогноз по акциям

- робот

- рубль

- Саммит ЕС

- сбербанк

- совкомфлот

- соц сети

- сплит

- Сургутнетегаз ап

- сургутнефтегаз

- сырье

- тарифы брокеров

- торговые сигналы

- транснефть

- Транснефть преф

- трейдинг

- форекс

- фьючерсы

- цель

- цель в сделке

- ценные бумаги