SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБлог компании Школа трейдинга А-Лаб | Газпром нефть: 5% в качестве дивидендов

- 14 февраля 2012, 11:42

- |

Компания Газпром нефть опубликовала нейтральные результаты за 2011 год. Хотя основные финансовые показатели уверенно выросли, сюрпризом для инвесторов это не стало из-за благоприятной рыночной конъюнктуры для нефтяников в 2011 году. Выручка компании выросла на 34,3%, до $44,2 млрд, чистая прибыль — на 70,6%, до $5,4 млрд.

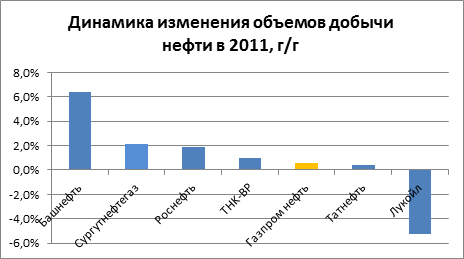

Выручку поддержали высокие цены на нефть и увеличение объемов добычи и нефтепереработки в течение всего 2011 года. В прошлом году средняя цена на нефть Brent составила $111,27, в 2010-м цены были на 40% ниже — $79,47 за баррель. Компания увеличила добычу нефти по сравнению с 2010 годом на 1%, превысив отметку в 50 млн тонн. При этом добыча углеводородов возросла на 7,4% (421,6 млн баррелей н.э.), что является одним из лучших показателей в отрасли. Это стало возможным из-за начала добычи газа на Муравленковском и Новогоднем месторождениях.

Вклад в увеличение выручки внес также рост экспортных цен на нефть и нефтепродукты. Экспорт нефтепродуктов по итогам года увеличится незначительно — примерно на 10%, но экспортные цены поставок в дальнее зарубежье только за 9 месяцев 2011 года увеличились на 40%.

Источник: данные компаний, расчеты Инвесткафе.

В сегменте добычи важным событием стала покупка контрольного пакета акций Газпромнефть Оренбург за 3,5 млрд руб. По итогам сделки Газпром нефть получила права на разработку части Оренбургского месторождения с запасами в 184 млн баррелей н.э. Эта сделка, а также планы по разработке Мессояхского и Новопортовского месторождений, будет способствовать выполнению стратегии развития компании до 2020 года. Согласно стратегии, Газпром нефть планирует увеличить объем добычи углеводородов до 100 млн тонн н.э. в год.

Источник: Газпром нефть, расчетыИнвесткафе.

Пока годовую отчетность опубликовали только Роснефть и Газпром нефть. По сравнению с Роснефтью темп роста выручки Газпром нефти оказался ниже. У Роснефти выручка выросла на 45,9%, до $92 млрд, у Газпром нефти — на 34,3%, до $44,2 млрд.

Дивидендная доходность по акциям Газпромнефти в 2010 году составила 2,8%. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% логично предполагать рост дивидендов в абсолютном выражении. Я ожидаю дивиденды в размере 7 рублей за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,7%.

Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011 FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки.

Дивидендная доходность в 4,7% выглядит средним показателем, если принять во внимание лидеров по дивидендной доходности в нефтянке (Башнефть, Сургутнефтегаз и ТНК-ВР, которые предлагают от 13%). В целом акции Газпром нефти справедливо оценены рынком, и потенциал роста практически отсутствует.

Целевая цена по компании — 151,28 руб., потенциал роста — 0,2%, рекомендация — «держать».

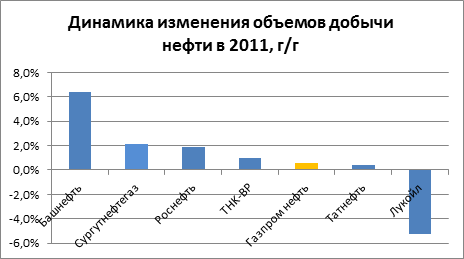

Выручку поддержали высокие цены на нефть и увеличение объемов добычи и нефтепереработки в течение всего 2011 года. В прошлом году средняя цена на нефть Brent составила $111,27, в 2010-м цены были на 40% ниже — $79,47 за баррель. Компания увеличила добычу нефти по сравнению с 2010 годом на 1%, превысив отметку в 50 млн тонн. При этом добыча углеводородов возросла на 7,4% (421,6 млн баррелей н.э.), что является одним из лучших показателей в отрасли. Это стало возможным из-за начала добычи газа на Муравленковском и Новогоднем месторождениях.

Вклад в увеличение выручки внес также рост экспортных цен на нефть и нефтепродукты. Экспорт нефтепродуктов по итогам года увеличится незначительно — примерно на 10%, но экспортные цены поставок в дальнее зарубежье только за 9 месяцев 2011 года увеличились на 40%.

Источник: данные компаний, расчеты Инвесткафе.

В сегменте добычи важным событием стала покупка контрольного пакета акций Газпромнефть Оренбург за 3,5 млрд руб. По итогам сделки Газпром нефть получила права на разработку части Оренбургского месторождения с запасами в 184 млн баррелей н.э. Эта сделка, а также планы по разработке Мессояхского и Новопортовского месторождений, будет способствовать выполнению стратегии развития компании до 2020 года. Согласно стратегии, Газпром нефть планирует увеличить объем добычи углеводородов до 100 млн тонн н.э. в год.

Источник: Газпром нефть, расчетыИнвесткафе.

Пока годовую отчетность опубликовали только Роснефть и Газпром нефть. По сравнению с Роснефтью темп роста выручки Газпром нефти оказался ниже. У Роснефти выручка выросла на 45,9%, до $92 млрд, у Газпром нефти — на 34,3%, до $44,2 млрд.

Дивидендная доходность по акциям Газпромнефти в 2010 году составила 2,8%. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% логично предполагать рост дивидендов в абсолютном выражении. Я ожидаю дивиденды в размере 7 рублей за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,7%.

Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011 FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки.

Дивидендная доходность в 4,7% выглядит средним показателем, если принять во внимание лидеров по дивидендной доходности в нефтянке (Башнефть, Сургутнефтегаз и ТНК-ВР, которые предлагают от 13%). В целом акции Газпром нефти справедливо оценены рынком, и потенциал роста практически отсутствует.

Целевая цена по компании — 151,28 руб., потенциал роста — 0,2%, рекомендация — «держать».

теги блога vasilisa2019

- ssh

- SSH2012

- А-Лаб

- акции

- алготрейдинг

- Биржевой турнир

- женщина-трейдер

- Котировки акций

- налоги

- нефть

- обучение скальпингу

- обучение трейдингу

- опрос

- отдых

- отдых трейдеров

- отдых трейдеров.отпуск

- оффтоп

- политика и рынок

- размышления

- скальперский бой

- скальперский привод

- Скальперы

- Скальпинг

- торговые роботы

- торговый робот

- трейдер

- трейдеры

- трейдинг

- Тслаб

- Школа трейдинга А-Лаб