SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. majo

Как чайники торгуют волатильностью.

- 08 мая 2011, 01:42

- |

Мне предложили обсудить торговлю волатильностью и я решил откликнуться на это предложение. Не думаю, что смогу сказать что то больше чем Конноли или другой автор книг про опционы. Кроме того инет пестреет различными ресурсами на которых эта тема подробно обсуждается. Но мне хотелось затронуть несколько аспектов, которые помогут сделать первые шаги на этом поприще, тем кто как и я начинает изучать опционные стратегии.

Торговлю волатильностью можно условно разделить на две части; покупку волатильности и ее продажу. Не стану грузить формулами по которым эту волатильность вычисляют, при желании эти формулы и описание самого понятия волатильность, вы без труда найдете в инете. Уверен, что рискую оказаться под каменным дождем, но не стану описывать чем отличается историческая волатильность от подразумеваемой. Конечно эти параметры важны для расчета стоимости опциона и играют ключевую роль в их ценообразовании. Но как мне посоветовал один торговец опционами:

-Не думай о волатильности, думай о базе!

Тогда попробуем сформулировать, что же такое волатильность? Рискну сформулировать это понятие простыми словами. Волатильность это путь проделанный базой за единицу времени. Если представить линейный график цены где произошло движение цены на 100 пунктов вверх, потом на 300 пунктов вниз, потом на 500 пунктов вверх, потом на 100 пунктов вниз, то путь будет равен; 100+300+500+100=1000пунктам. Такое изменение цены при сравнении с другим интервалом в котором цена прошла путь в 800 пунктов будет считаться интервалом с большей волатиьностью. Неточность примера кроме прочего, состоит в том, что волатильность измеряется в процентах.

Но если мне простить такую вольную трактовку термина волатильности, то увеличение волатильности обусловлено увеличением колебаний БА за интервал времени, а уменьшение – угасанием колебаний БА. Следовательно определяющим фактором для изменения волатильности является движение БА.

Из практических наблюдений, возрастания волатильности без движения базы, я не наблюдал.

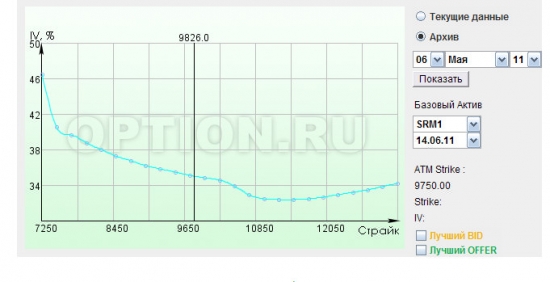

Еще одна интересная особенность волатильности – это ее улыбка)

Опционы охотнее увеичивают волатильность при падении БА, чем при росте. Эту особенность тоже полезно учитывать при торговле.

Теперь сделаем плавный переход к стратегиям не связанным с угадыванием направления движения БА.

Поскольку на рынке основная масса торговцев, пытается угадать направление, полезно знать, что есть стратегии имеющие нейтральный рыночный профиль. Я не стану утверждать, что ненаправленные стратегии лучше направленных, просто полезно знать, что они есть. И при определенном рыночном рисунке, эффективнее будет использовать именно такие стратегии.

Предположим, что вы при торговле используете исключительно Тех анализ. И видите, что цена подошла к сильному уровню. Динамика рынка такова, что вы предполагаете сильное движение после пробоя уровня или отскока от этого уровня. Какое направление избрать? А если перед движением относительно этого уровня цена несколько раз его проколет увеличивая ваши издержки на постановку стоп ордеров? Кроме того вы не уверены, в каком направлении цена пойдет. Допустим, что вы не агрессивный игрок и просто хотите инвестировать в пользу вашего предположения некоторую сумму, имея при этом ограниченный риск и ограниченную потенциальную прибыль. После некоторых раздумий, вы принимаете решение открыть позицию соответствующую вашим взглядам на рыночную ситуацию. Поскольку вы хотите ограничить риск, вам вполне подойдет короткая бабочка или кондор. Сравнив эти две стратегии, вы решили остановиться на кондоре.

Бабочка

Кондор

Эта стратегия довольно недорогая и имеет ограниченный риск и прибыль. Если вы открыли позицию в начале жизни серии БА, то можете выбрать самую дальнюю опционную серию, которая умирает вместе с серией БА. Тогда у вас впереди довольно много времени для осуществления вашего предположения. Кроме получения прибыли, высока вероятность, что вам удастся выйти в безубытке, если ваш сценарий не оправдается, или на рынке сложится ситуация, требующая другой стратегии.

Обратите внимание, описанная стратегия, считается длинной по волатильности. Следовательно она нейтральна по дельте и имеет небольшой риск по тетте.

Для того, чтобы использовать обратную рыночную ситуацию, нам потребуется продать волатильность и купить кондор или бабочку.

В каких ситуациях можно применить эту стратегию? Например цена пробивает уровень за уровнем, но после пробоя возникает продолжительный период консолидации. Отметим, что обычно после пробоя значимого уровня волатильность как правило возрастает. И если мы считаем, что цена останется в коридоре, возросшую волатильность можно выгодно продать. То есть нашу конструкцию, мы сможем продать подороже и если наши предположения окажутся верными, впоследствии, мы сможем выкупить всю конструкцию дешевле, с выгодой для своего счета и самолюбия. Длинный кондор, считается короткой по волатильности стратегией и вполне удобен для такой торговли.

Поскольку я сам, сравнительно недавно начал изучать опционные стратегии, то считаю эти две стратегии наиболее для себя удобными на этапе практического изучения предмета. Так или иначе обе эти стратегии имеют ограниченный риск и не требуют постоянного вмешательства. Их как правило не нужно рехеджировать и стоят они сравнительно недорого. Впрочем пропорционально риску невелика и ожидаемая прибыль.

Кстати для покупки волатильности кондор или бабочка хорош еще из-за сравнительно небольшого распада по тетте. Можете сравнить ее со стренглом или стреддлом.

Итак, теперь в нашем арсенале появилось больше возможностей! Мы можем торговать тренды или строить стратегии на отсутствии тренда и движении цены в коридоре, а так же знаем как построить стратегию, когда мы ожидаем мощного движения, но неизвестно в какую сторону.

Торговлю волатильностью можно условно разделить на две части; покупку волатильности и ее продажу. Не стану грузить формулами по которым эту волатильность вычисляют, при желании эти формулы и описание самого понятия волатильность, вы без труда найдете в инете. Уверен, что рискую оказаться под каменным дождем, но не стану описывать чем отличается историческая волатильность от подразумеваемой. Конечно эти параметры важны для расчета стоимости опциона и играют ключевую роль в их ценообразовании. Но как мне посоветовал один торговец опционами:

-Не думай о волатильности, думай о базе!

Тогда попробуем сформулировать, что же такое волатильность? Рискну сформулировать это понятие простыми словами. Волатильность это путь проделанный базой за единицу времени. Если представить линейный график цены где произошло движение цены на 100 пунктов вверх, потом на 300 пунктов вниз, потом на 500 пунктов вверх, потом на 100 пунктов вниз, то путь будет равен; 100+300+500+100=1000пунктам. Такое изменение цены при сравнении с другим интервалом в котором цена прошла путь в 800 пунктов будет считаться интервалом с большей волатиьностью. Неточность примера кроме прочего, состоит в том, что волатильность измеряется в процентах.

Но если мне простить такую вольную трактовку термина волатильности, то увеличение волатильности обусловлено увеличением колебаний БА за интервал времени, а уменьшение – угасанием колебаний БА. Следовательно определяющим фактором для изменения волатильности является движение БА.

Из практических наблюдений, возрастания волатильности без движения базы, я не наблюдал.

Еще одна интересная особенность волатильности – это ее улыбка)

Опционы охотнее увеичивают волатильность при падении БА, чем при росте. Эту особенность тоже полезно учитывать при торговле.

Теперь сделаем плавный переход к стратегиям не связанным с угадыванием направления движения БА.

Поскольку на рынке основная масса торговцев, пытается угадать направление, полезно знать, что есть стратегии имеющие нейтральный рыночный профиль. Я не стану утверждать, что ненаправленные стратегии лучше направленных, просто полезно знать, что они есть. И при определенном рыночном рисунке, эффективнее будет использовать именно такие стратегии.

Предположим, что вы при торговле используете исключительно Тех анализ. И видите, что цена подошла к сильному уровню. Динамика рынка такова, что вы предполагаете сильное движение после пробоя уровня или отскока от этого уровня. Какое направление избрать? А если перед движением относительно этого уровня цена несколько раз его проколет увеличивая ваши издержки на постановку стоп ордеров? Кроме того вы не уверены, в каком направлении цена пойдет. Допустим, что вы не агрессивный игрок и просто хотите инвестировать в пользу вашего предположения некоторую сумму, имея при этом ограниченный риск и ограниченную потенциальную прибыль. После некоторых раздумий, вы принимаете решение открыть позицию соответствующую вашим взглядам на рыночную ситуацию. Поскольку вы хотите ограничить риск, вам вполне подойдет короткая бабочка или кондор. Сравнив эти две стратегии, вы решили остановиться на кондоре.

Бабочка

Кондор

Эта стратегия довольно недорогая и имеет ограниченный риск и прибыль. Если вы открыли позицию в начале жизни серии БА, то можете выбрать самую дальнюю опционную серию, которая умирает вместе с серией БА. Тогда у вас впереди довольно много времени для осуществления вашего предположения. Кроме получения прибыли, высока вероятность, что вам удастся выйти в безубытке, если ваш сценарий не оправдается, или на рынке сложится ситуация, требующая другой стратегии.

Обратите внимание, описанная стратегия, считается длинной по волатильности. Следовательно она нейтральна по дельте и имеет небольшой риск по тетте.

Для того, чтобы использовать обратную рыночную ситуацию, нам потребуется продать волатильность и купить кондор или бабочку.

В каких ситуациях можно применить эту стратегию? Например цена пробивает уровень за уровнем, но после пробоя возникает продолжительный период консолидации. Отметим, что обычно после пробоя значимого уровня волатильность как правило возрастает. И если мы считаем, что цена останется в коридоре, возросшую волатильность можно выгодно продать. То есть нашу конструкцию, мы сможем продать подороже и если наши предположения окажутся верными, впоследствии, мы сможем выкупить всю конструкцию дешевле, с выгодой для своего счета и самолюбия. Длинный кондор, считается короткой по волатильности стратегией и вполне удобен для такой торговли.

Поскольку я сам, сравнительно недавно начал изучать опционные стратегии, то считаю эти две стратегии наиболее для себя удобными на этапе практического изучения предмета. Так или иначе обе эти стратегии имеют ограниченный риск и не требуют постоянного вмешательства. Их как правило не нужно рехеджировать и стоят они сравнительно недорого. Впрочем пропорционально риску невелика и ожидаемая прибыль.

Кстати для покупки волатильности кондор или бабочка хорош еще из-за сравнительно небольшого распада по тетте. Можете сравнить ее со стренглом или стреддлом.

Итак, теперь в нашем арсенале появилось больше возможностей! Мы можем торговать тренды или строить стратегии на отсутствии тренда и движении цены в коридоре, а так же знаем как построить стратегию, когда мы ожидаем мощного движения, но неизвестно в какую сторону.