SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. pBeda

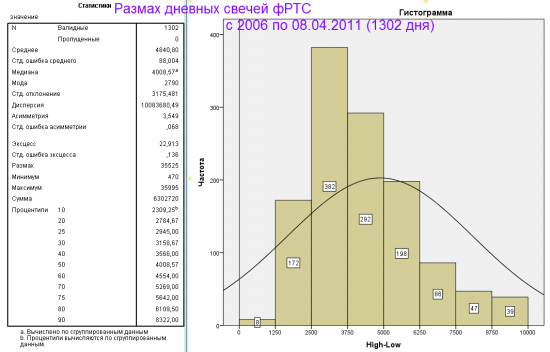

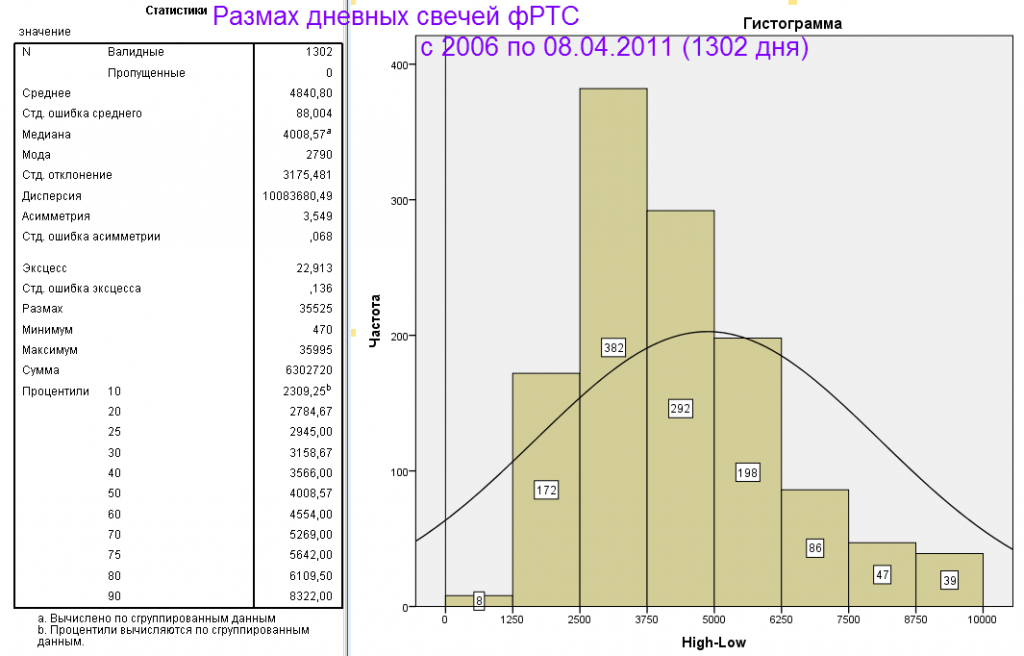

Размах дневных свечей фРТС (опять статистика)

- 11 апреля 2011, 11:13

- |

Размах дневных свечей фРТС (опять статистика)

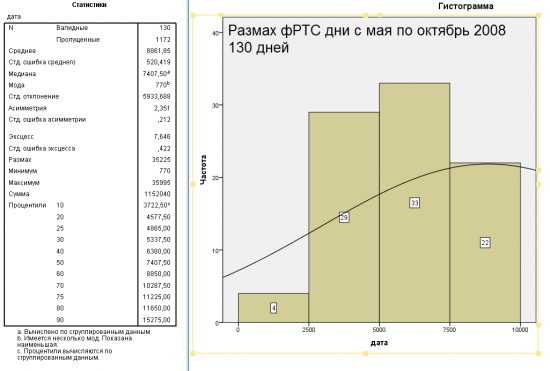

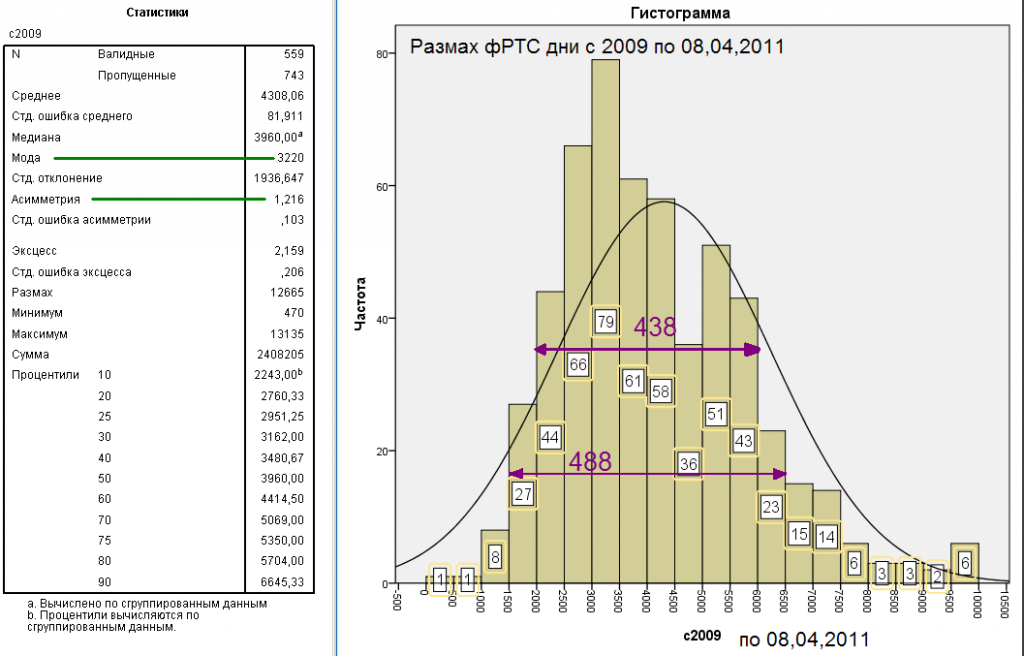

Предыстория

19 мая 2008 года РТС достиг отметки 2498,1 спустя 5 месяцев 24,10,2008 значение индекса было 549,53. За 107 торговых сессий падение составило около 1950 пунктов. В среднем в день падали 18,25 пунктов.

Получается чтобы «поймать» это движение нужно было каждую торговую сессию делать по фРТС 1825 пунктов. Много это или мало?

Немного теории:

Размах = максимальное – минимальное значение

Мода — значение во множестве наблюдений, которое встречается наиболее часто

А тепер веселые картинки

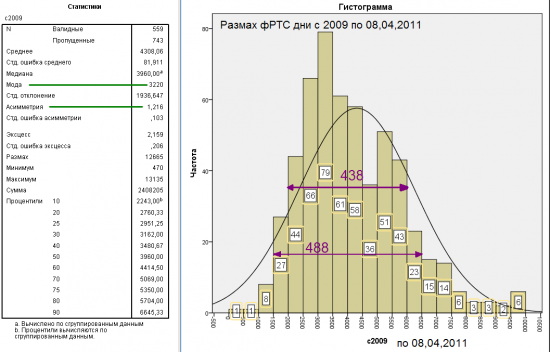

Потом я подумал можно ли ловить «такие» движения постоянно?

Получилось что мода была в районе 3000п ± 250п. Поэтому чтобы взять с рынка 1825 пунктов нужно в день брать от ½ до 2/3 от размаха. Много это или мало каждый решит сам для себя

дополнение 1: график ртс и размах savepic.ru/2428713.png

Предыстория

19 мая 2008 года РТС достиг отметки 2498,1 спустя 5 месяцев 24,10,2008 значение индекса было 549,53. За 107 торговых сессий падение составило около 1950 пунктов. В среднем в день падали 18,25 пунктов.

Получается чтобы «поймать» это движение нужно было каждую торговую сессию делать по фРТС 1825 пунктов. Много это или мало?

Немного теории:

Размах = максимальное – минимальное значение

Мода — значение во множестве наблюдений, которое встречается наиболее часто

А тепер веселые картинки

Потом я подумал можно ли ловить «такие» движения постоянно?

Получилось что мода была в районе 3000п ± 250п. Поэтому чтобы взять с рынка 1825 пунктов нужно в день брать от ½ до 2/3 от размаха. Много это или мало каждый решит сам для себя

дополнение 1: график ртс и размах savepic.ru/2428713.png

теги блога Александр Ильин

- ITinvest

- Брокер

- брокерские услуги

- валюта

- вклады

- вопрос

- доллар

- Животные

- интервенция

- история

- книга

- кризис

- ммвб

- мошенники

- обучение

- объем

- опционы

- поиск

- причины и следствия

- ртс

- рубль

- сарказм

- сбербанк

- статистика

- страхование

- телевидение

- телевизор

- телеканалы

- фьючерс на индекс РТС

- ЦБ

- экспирация

- юкос

- юмор

- 1998

Скажите точку отсчета, а как время появится я постараюсь состряпать картинки

Тут вроде все на картинках понятно

Разве? Всегда было что: 50 пунктов = 1 доллар

Или я не так понял?

3000пп от 100000 = 3%

3000пп от 200000 = 1.5%

Предполагаю, что чем мы выше, тем чаще будет встречаться 3000пп ну и наоборот…

Мне кажется более коректно в % посчитать данную статистику, чем в пунктах.

Объясните только как именно считать процент в данном случае?

Расчеты все в спсс делал

если правильно понял вопрос, то наверное так: (H-L)/close например предыдущего дня или этого… имхо важно только отследить примерный порядок индекса…

еще как мысль: посмотреть какой максимум у функции полезности. какая стратегия будет выгоднее если брать 1000 или 1500 или 2000 или и т.д. возможно мода будет не лучшим вариантом (например, брать 4000 пп., но чуть реже окажется более выгодным)

еще мысль: вот этот пост запомнился :) www.smart-lab.ru/blog/4448.php — соединить с твоим, будет почти торговая система