SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexSwan

Готовый Грааль. Инструмент - фьючерсы на облигации. Часть 2.

- 21 февраля 2012, 11:14

- |

Продолжение темы о простейшем граале, на фьючерсах на облигации. Начало тут: smart-lab.ru/blog/40940.php

Какие бумаги взять? У на есть OFZ с погашением 2, 4 и 6 лет. Погашение 2 года это маловато, 6 лет — то ли 1 то ли 2 контракта только проторговали, истории нет. Остаются OFZ4. По ним есть целых 4 проторгованых фьючерса.

По ликвидности. Сегодня псмотрел в стакан на OFZ4-3.12, спред 10 руб и в обе стороны заявки не меньше 1000, так что ликвидность нормальная.

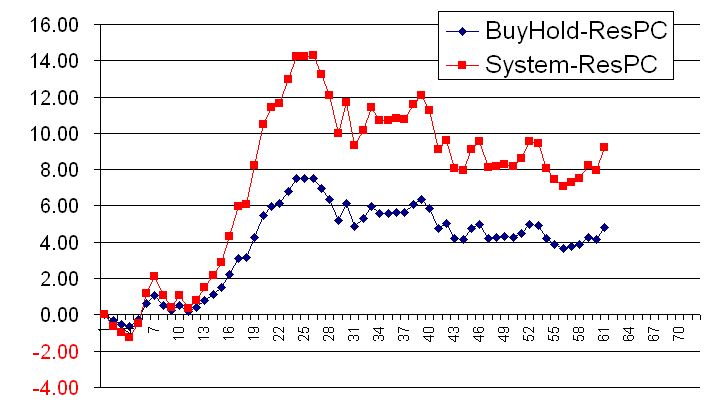

Быстренько набросал в Excel-е системки, простую КупиДержи и чуть улучшенную (на графиках System).

Итак, тесты, на 4 контрактах, тут примерно 3-е плечо:

ofz4-2011-06

ofz4-2011-09

ofz4-2011-12

ofz4-2012-03

В цифрах. За 4 контракта, то есть за 1 год примерно:

КупиДержи, % прибыли-убытка, в скобках просадка:

2011-06: +5 (-0.5)

2011-09: +4 (-1)

2011-12: -4 (-17)

2012-03: 10 (-2)

Итого: +15% прибыли с макс просадкой -17%

System:

2011-06: +9 (-1)

2011-09: +8 (-1)

2011-12: -5 (-35)

2012-03: +18 (-4)

Итого: +30% с макс просадкой -35%

Волатильность довольно слабая — улучшения по сравнению с КупиДержи не очень заметно.

Итого. За 1 год торгую OFZ4 по простейшей системе можно было получить 30% с просадкой 35%. Что просадка большая — это не так важно, если не случается супер-мега-форс-мажора, то на облигациях ОФЗ гарантия выкупа просадки довольно хорошая.

PS Прикидывал очень быстро, минут за 30, так что могут быть ошибки. Но в целом, всё должно быть верно.

UPDATE

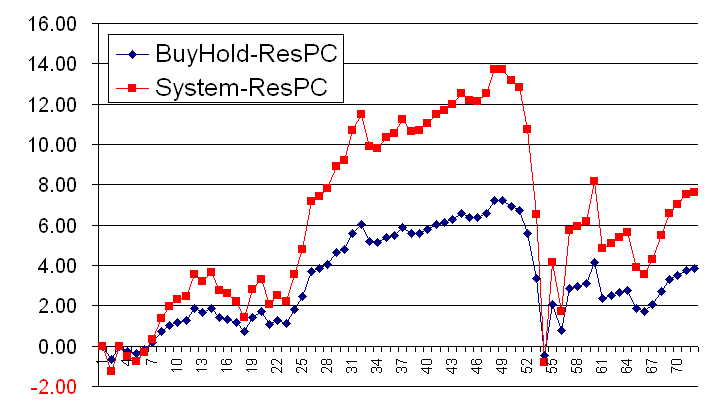

В предыдущем топике была ошибка в п 2 — бычий рынк не гарантирован, конечно. Это значит, что БайХолд не обязательно работает, но зато красная линия работать должна всё равно. Будет ещё 3-я часть, надеюсь, там напишу.

теги блога Swan

- Brent

- ETF

- forex

- Gold

- Light

- Ri

- Si

- SnP

- август 2013

- анализ рынка

- арбитраж

- биржа

- Блэк-Шоулз

- боковик

- волатильность

- выборы

- вью

- Грааль

- дисциплина

- доллар-рубль

- Золото

- игра

- История

- итоги

- кино

- книга

- Книги

- Книги по трейдингу

- ЛЧИ 2012

- математика

- ММ

- модели

- Моя торговля

- моя торговля за неделю

- нефть

- обучение

- Одураченные случайностью

- опцион

- опционы

- оффтоп

- Парный трейдинг

- ПИФ

- портфель

- прогноз

- прогнозирование

- просадка

- работа

- работа над ошибками

- рабочее место

- рабочее место трейдера

- рабочее пространство

- результаты

- реинвест

- рецензия

- рецензия на книгу

- Ри

- Риски

- ротшильд

- РТС

- рынок

- Рынок - взгляд

- рынок - взгляд

- сигнал

- система

- Система биржевой торговли

- система торговли

- системная торговля

- спайки

- статистика

- стопы

- стратегии

- стратегия

- Талеб

- Талеб Насим

- теория

- технический анализ

- тильт

- торговая система

- торговая стратегия

- торговая тактика

- торговля

- торговля на новостях

- торговля онлайн

- трейдинг

- тренды

- удача

- управление активами

- Управление капиталом

- управление позицией

- управление рисками

- фильм

- фильм для трейдера

- фильмы

- флэт

- фонды

- форекс

- Фракталы

- Черный Лебедь

- экспирация март 2012

Риски-то надо хоть на пальцах оценивать, а не брать сразу 10-20 плечо.

* в таких вещах я предпочитаю говорить не образно а конкретно.

* Не знаю, кому там какой коэффициент чего должен. Я просто оцениваю риски.

Но очень уж идея нравится — очевидно что делать, просто как валенок, и надёжность тоже хорошая.

А вообще, да, РИ — наше всё…

Чистые облиги не дадут 30% в год, разве что перезакладывать их, но для этого надо «быть в системе», да и не для всех, тоже наверно.

Надо просто показать людям, что на ОФЗ например можно делать бабло

еще как торгуют :)

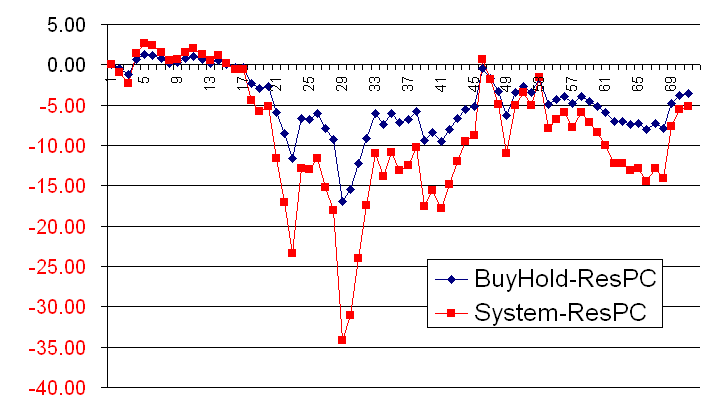

Посчитайте от максимальной точки кривой.

1 доход +10, DD-7

2 доход +8, DD-15

3 доход -5, DD-35

4 доход +20, DD-3

не очень красиво

«2) За счёт выплаты купонов цена облигаций со временем растёт, соответственно растёт и цена фьючерса. Рынок явно бычий.»

этот, извините, бред Вы откуда взяли?

Физическая выплата купона на цену облигации не влияет (если размер следующего купона равен предыдущему, если отличен — то варианты. при следующем купоне ниже предыдущего цены падают, при купоне выше предыдущего цены растут — но при том и том варианте ДОХОДНОСТЬ облигации останется неизменной)

Если интересует ценообразование облигаций, фьючерсов на них, то могу написать подробнее

да со ставками понятно, конечно. Просто не хочу их трогать, это же ещё один фактор и к тому же непредсказуемый. Не всё же здесь расписывать…

а да, инструмент, который в коридоре ходит — просто идеально торговать. чем мне офз и понравились.

фьюч на облигацию — это по сути синтетический инструмент, отражающий движений %% ставок или на конкретн облигац или на корзину облигаций.

Чем длинее корзина (ее дюрацию) — тем более волатильнее бегает цена облигации (чем длиннее облигация, тем больше надо сдвинуть цену чтобы изменилась доходность, в сравнении с более короткой корзиной)

Поскольку %% ставки (пока только на них остановимся, в плане влияния на доходности облигаций) в экономике меняются динамично, то и цены на длинные облигации будут меняться сильно и в разные стороны.

Если в экономике будет тренд на увеличение %% ставок (о причинах умолчим, пример — 3 контракт — осень/зима 2011 года) то и цены будут падать стремительным домкратом

ОП!

Ставки — вот это я как раз не хотел трогать! ))))

считаем, что они неизменны ))) А кто действительно будет торговать фьюси на бонды — те и разберутся подробно.

торгуя длинные облигации — рынок торгует ожидания изменения длинных ставок

В день выпуска фьюч пусть 10000

Сколько стоит фьюч в день погашения?

(стабильность полная, и по ставкам и по всему)

Покупатель обязан уплатить продавцу в день поставки:

цена фьючерса в посл. торг. день * конверсионный коэффициент + НКД

www.rts.ru/ru/forts/equity/bonds/

Вот это моя огромная ошибка! Называется «спутал с прямым углом»!

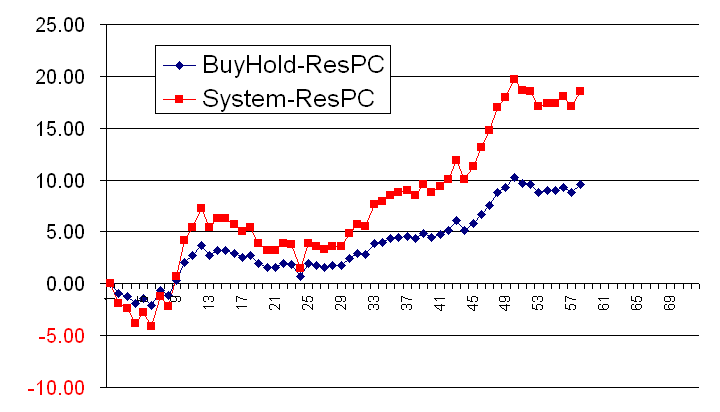

Но тем не менее, для инструмента который стоит в начале 100, потом дёргается и в конце опять 100 — всё остаётся верным, но не БайХолд, а вот той, которая Систем, с контролем рисков.

Ещё раз вам большое спасибо, что вытряхнули у меня эту глупейшую ошибку про взаимосвязь купонов и бычьего характера рынка! ))))

инструменты интересные

ОФЗ 25206, дюрация 1600 дней, цены неизменна, 100 % о номинала

01.01.12 доходность 7,5336

01.04.12 доходность 7,5332

если от доходности двигаться:

ОФЗ 25206, дюрация 1600 дней, доходность неизменна, 7,5 %

01.01.12 цена 100,1554

01.04.12 цена 100,1367

осень+ зима — это не слишком маленький период. Поэтому я и сказал что ОФЗ 2 года — не срок. Я предполагаю период «полной сессии» года в 3. (Это эмпирически, елси что)

в чем смысл тогда?

Эта система для «коридорного» инструмента, акоторый туда-сбда ходит, а ОФЗ слабо дёргались. Поэтому и вышло одинаково.