SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. orekton

Возможности арбитража

- 16 февраля 2012, 14:44

- |

Возможность арбитража на бирже связанна с тем, что существуют связанные активы. Например, акции одной компании могут торговаться на нескольких биржах и иметь суррогаты: фьючерсы, депозитарные расписки, форвардные контракты. Совершая арбитражную сделку, мы открываем по связанным активам разнонаправленные позиции (шорт и лонг), которые друг друга хеджируют, а когда цены сходятся, закрываем позиции и снимаем профит. Так, у меня есть опыт арбитража между фьючерсом на акцию, торгующимся на ФОРТС, и самой акцией с РТС Стандарт. Это долгосрочный арбитраж: возможности редки и позицию приходится держать долго. Доходность таких операций невелика, но все же существенно выше банковской ставки по депозиту. В этом материале я попытаюсь исследовать возможности заработка на мелких колебаниях разницы в ценах связанных инструментов. Для этого обратимся к истории.

Возьмем акции «Газпрома», котируемые на биржах ММВБ и РСТ Стандарт. Период с 01.02.2011 по 04.02.2011. Интервал 1 минута. График разницы в ценах представлен на рис 1.

Рис 1. «Газпром» на ММВБ и РТС Стандарт. Разница в ценах за период с 01.02.20111 по 04.02.2011

Как видим из рисунка, разница колеблется в диапазоне примерно 0,1%. Правда, есть некоторые аномалии, на которых, казалось бы, можно заработать: 01.02.2011 12:20:00 - 0,72%, 01.02.2011 15:14:00 — 1,64%.

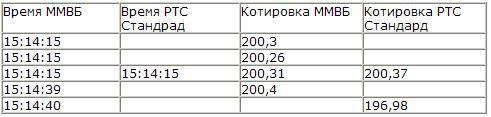

Но возникает вопрос: чем вызваны эти аномалии? Может быть, это ошибка в истории котировок? Для ответа на этот вопрос необходимо проверить еще и тиковые данные. В таблице ниже приведены котировки по тикам.

Из таблицы видно, что тик с аномальной разницей в ценах был всего один. Скорее всего, разница в котировках связана с низкой ликвидностью рынка РТС Стандарт.

Посмотрим на тиковые данные, касающиеся аномалии в 15:14.

Как видим, столь существенная разница в ценах в течение минуты связана с одним единственным тиком.

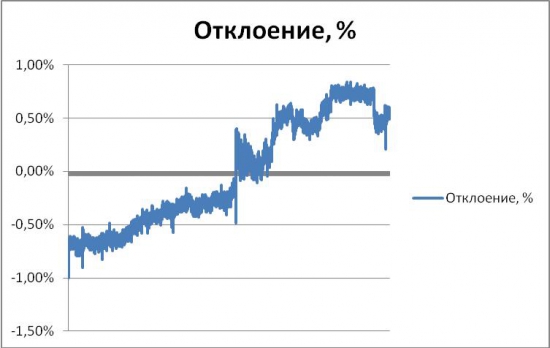

Для того чтобы узнать, как часто происходят подобные аномалии, проанализируем другие инструменты. Возьмем акции Лукойла на биржах ММВБ и РТС Стандарт (см. рис 2).

Рис 2. Отклонения в котировках акций Лукойла, котируемых на площадках ММВБ и РТС Стандарт за период с 01.01.2011 по 19.04.2011.

Как видим, аномалии случаются и тут. Данный период дает нам статистически значимую оценку частоты значительных отклонений. Как видим, частота очень низкая – примерно раз в месяц. Кроме того, мы выяснили выше, что существенные расхождения в ценах могут возникнуть в результате одного тика, то есть одной сделки.

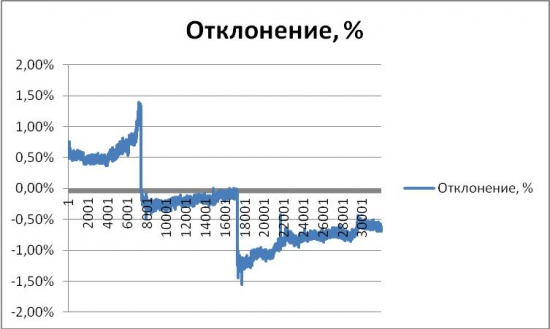

Теперь посмотрим отклонение стоимости акций «Газпрома» на рынке ММВБ от стоимости фьючерсов на эти акции на площадке ФОРТС (рис. 3, рис. 4)

Рис. 3. Отклонение стоимости акций «Газпрома» и фьючерса на акции «Газпрома», за период с 01.01.2011 по 18.04.2011

Рис 4. Отклонение стоимости акций «Газпрома» и фьючерса на акции «Газпрома», за период с 19.04.2011 по 19.07.2011.

Как видим, аномальные колебания разницы в ценах тут еще более редки. Поэтому обратимся к менее значительным (до 0,2%) и более частым колебаниям и подумаем, можно ли на них заработать.

Полная версия статьи опубликована http://robostroy.ru/community/Article.aspx?id=253

Возьмем акции «Газпрома», котируемые на биржах ММВБ и РСТ Стандарт. Период с 01.02.2011 по 04.02.2011. Интервал 1 минута. График разницы в ценах представлен на рис 1.

Рис 1. «Газпром» на ММВБ и РТС Стандарт. Разница в ценах за период с 01.02.20111 по 04.02.2011

Как видим из рисунка, разница колеблется в диапазоне примерно 0,1%. Правда, есть некоторые аномалии, на которых, казалось бы, можно заработать: 01.02.2011 12:20:00 - 0,72%, 01.02.2011 15:14:00 — 1,64%.

Но возникает вопрос: чем вызваны эти аномалии? Может быть, это ошибка в истории котировок? Для ответа на этот вопрос необходимо проверить еще и тиковые данные. В таблице ниже приведены котировки по тикам.

Из таблицы видно, что тик с аномальной разницей в ценах был всего один. Скорее всего, разница в котировках связана с низкой ликвидностью рынка РТС Стандарт.

Посмотрим на тиковые данные, касающиеся аномалии в 15:14.

Как видим, столь существенная разница в ценах в течение минуты связана с одним единственным тиком.

Для того чтобы узнать, как часто происходят подобные аномалии, проанализируем другие инструменты. Возьмем акции Лукойла на биржах ММВБ и РТС Стандарт (см. рис 2).

Рис 2. Отклонения в котировках акций Лукойла, котируемых на площадках ММВБ и РТС Стандарт за период с 01.01.2011 по 19.04.2011.

Как видим, аномалии случаются и тут. Данный период дает нам статистически значимую оценку частоты значительных отклонений. Как видим, частота очень низкая – примерно раз в месяц. Кроме того, мы выяснили выше, что существенные расхождения в ценах могут возникнуть в результате одного тика, то есть одной сделки.

Теперь посмотрим отклонение стоимости акций «Газпрома» на рынке ММВБ от стоимости фьючерсов на эти акции на площадке ФОРТС (рис. 3, рис. 4)

Рис. 3. Отклонение стоимости акций «Газпрома» и фьючерса на акции «Газпрома», за период с 01.01.2011 по 18.04.2011

Рис 4. Отклонение стоимости акций «Газпрома» и фьючерса на акции «Газпрома», за период с 19.04.2011 по 19.07.2011.

Как видим, аномальные колебания разницы в ценах тут еще более редки. Поэтому обратимся к менее значительным (до 0,2%) и более частым колебаниям и подумаем, можно ли на них заработать.

Полная версия статьи опубликована http://robostroy.ru/community/Article.aspx?id=253

теги блога orekton

- HFT комиссии

- macd стратегия

- Matlab

- qlua

- qlua robostroy

- QPILE

- Quik

- robostroy

- robostroy.ru

- алгоритмус

- алготрейдинг

- Арбитаж

- бэк-тестинг

- высокочастотный трейдинг

- Диод

- конкурс

- опционы

- оффтоп

- профит-фактор

- работа

- Робострой

- робот

- робот "клапан"

- робот HFT высокочастотник создание

- робот qpile quik

- робот Quik Qpile

- роботы

- роботы Quik

- скользящая средняя

- статьи

- стратегии

- стратегия

- торговые роботы

- торговый робот

как сам процесс арбитража происходит с технической точки зрения?

т.е. мы купили фьюч и акцию, заметив расхождение.

потом, через неделю например, они сошлись. и мы продали фьюч и откупили акцию.

т.е. мы сделали: купили -продали фьюч. и продали-купили акцию.

арбитражный заработок — это сумма, полученная при сложении разниц купли продажи фьюча и продажи купле акции. так?

можно на примере))