SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. trader_notes

Леха Майтрейд vs Smart Lab opt index

- 21 января 2012, 13:17

- |

Леха тут разразился очередными разоблачениями) Хотя как то раз почитав его взгляды и методы я могу с уверенностью сказать, что там тоже есть что поразоблачать ) Но пост не об этом. Леха без обид если в чо, не со зла, просто заняться вчера нечем было :)

Все это было мило и забавно, я быстро пробежался по тексту и уже было его закрыл, как во втором коменте наткнулся на Лехину фразу

«смотри индекс смартлабике и контртрендь хуле тут думать»

Я индексу оптимизма большого значения не придавал никогда, хотя честно голосовал. Стало интересно что за индекс, как считается, зашел на смартлаб и опачки, подневные значения индекса в экселе. Ну а меня же хлебом не корми- дай временные ряды покрутить в экселе. Если можно вывести на главную- был бы благодарен, нужно обсуждение, т.к. возможны указания на ошибки, советы и пр.

И задумал я быстренько посмотреть чего бы наконтртрейдил Леха скажем за год. Однако поскольку человек я быстро увлекающийся, то я ушел на несколько часов в этот fun из чего получились целые торговые стратегии основанные на sentiment паттернах. Конечно серьезно относиться к ним не стоит, хотя… более серьезным исследованиям сентимента я отношусь очень внимательно и знаю человека который торгует по подобным паттернам серьезные деньги. Здесь же скорее занимательная серия постов, for fun. Однако в образовательных целях тоже может послужить, для людей которые думают что построение ТС это сложно.

Окинув взором результаты я понял что материала на один пост будет слишком много, поэтому их будет серия. Если подобные изыскания на смартлабе уже проводились то киньте в меня ссылкой.

В серии этой будут затронуты темы: выбор сигнальных значений индикатора, выявление взаимосвязи индикатора и прибыли методами мат статистики, построение примитивной торговой стратегии, оценка её результатов и другие аспекты построения квантовой стратегии. Пользу так же вижу в том, что вы увидите, что для подобных исследований совсем не обязательно знать язык программирования c# и владеть метастоком, амиброкером или велс лабом.

Скажу по правде, бОльшая часть профессиональных исследователей, которых я знаю, все эти программы не используют, из за многих ограничений которые в них есть, например для построения опционных стратегий, мультилег стратегий, или скажем таймстамп в миллисекундах и микросекундах не поддерживается итд. Поэтому исследователи стратегий разрабатывают их в мат лабе, экселе и пакетах статистики типа IBM SPSS, EViews, Oracle Crystall Ball. А уж потом рабочую идею программисты переносят в код.

================================================

Вернемся к нашему индексу. Скачав его, сначала пришлось поправить все даты когда индекс почему то «голосовал» в выходные и праздничные дни. Таковых было не много но всё же. Это Тимофею на заметку.

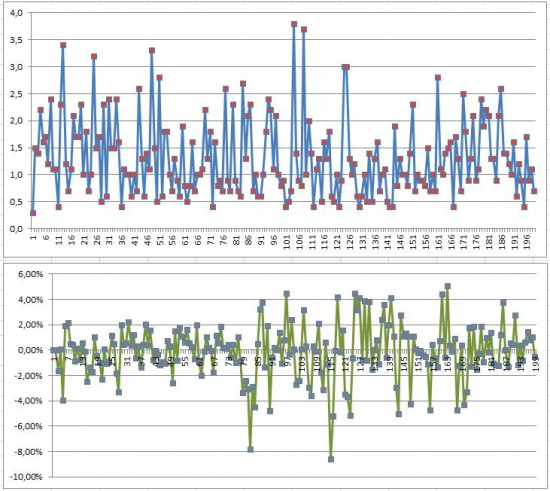

1. Итак, первым делом построил график индекса и под ним график соотв-их подневных доходностей индеса RTSI. На первый взгляд ряд индеса стационарен, слово страшное но на поверке простое- это ряд который не содержит трендов, т.е. находится в статистическом равновесии. Проверку на стационарность я делать поленился, все таки у нас не настолько серьезное исследование, хотя в SPSS делается легко. Может быть потом.

То что получилось:

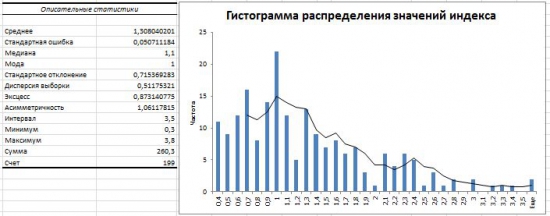

Что бы понять какие значения индикатора брать за сигнальные, можно просто на глаз прикинуть экстремальные уровни- 0.5 и 2.5. Можно пойти более тоынм путем — посчитать описательные статистики и построить гистограмму распределений. Делается в пакете анализа экселя просто как раз-два-три.

Стандартное отклонение от среднего = 0,71. Пик распределения это значение индекса =1, если от него отложить 1 ст откл в лево и право, то будет 1.7 и 0.3. С 0.3 сложно- нет ни одного значения индекса такого низкого уровня, поэтому я взял уже упомянутые 0.5 А верхнюю границу я решил двигать с верху, начав с 2.5.

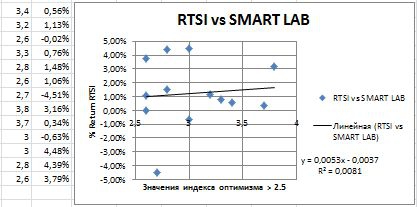

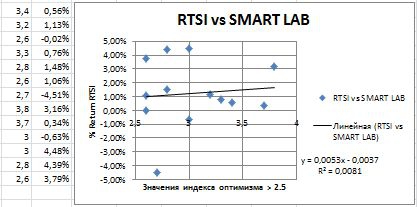

2. Проверяем наличие связи, т.е. прогностическую ценность переменной (индекса). Для проверки я лично использую диаграммы рассеяния и уравнение регресии. Эта диаграмма сейчас даже во многих школах изучается и позволяет очень легко и наглядно увидеть наличие связи. Вот она:

В принципе, после первого взгляда на диаграмму, я понял что Леха бы проиграл рынку деньги торгуя такой сигнал. Да даже глядя на таблицу значений можно смело сделать такой вывод. Положительный наклон линии показывает наличие связи между переменными. Значений маловато, но когда мы будем опускать границу сигнальной линии индикатора, то их будет больше. Пока же, предлагаю построить график эквити как если бы мы каждый день после появления сигнала покупали индекс и продавали в конце дня. Пока без вечерки, просто индекс.

3. Вот так оно выглядит:

Вечерка если провести исследование чаще прибавляет к движению дня, но это потом. Конечно есть много условностей, гепы, проскальзывания итд. Я постараюсь если не промоделировать их то хотя бы порассуждать, в слудующих выпусках. RTSI-Mytrade team VS SmartLab :)

Следите за выпусками. В след серии результаты тестов значения индикатора 2 и шорт система со значением 0.5

Сейчас убегаю играть в футбол, вопросы пишите в каменты, я на все постараюсь ответить вечером.

Все это было мило и забавно, я быстро пробежался по тексту и уже было его закрыл, как во втором коменте наткнулся на Лехину фразу

«смотри индекс смартлабике и контртрендь хуле тут думать»

Я индексу оптимизма большого значения не придавал никогда, хотя честно голосовал. Стало интересно что за индекс, как считается, зашел на смартлаб и опачки, подневные значения индекса в экселе. Ну а меня же хлебом не корми- дай временные ряды покрутить в экселе. Если можно вывести на главную- был бы благодарен, нужно обсуждение, т.к. возможны указания на ошибки, советы и пр.

И задумал я быстренько посмотреть чего бы наконтртрейдил Леха скажем за год. Однако поскольку человек я быстро увлекающийся, то я ушел на несколько часов в этот fun из чего получились целые торговые стратегии основанные на sentiment паттернах. Конечно серьезно относиться к ним не стоит, хотя… более серьезным исследованиям сентимента я отношусь очень внимательно и знаю человека который торгует по подобным паттернам серьезные деньги. Здесь же скорее занимательная серия постов, for fun. Однако в образовательных целях тоже может послужить, для людей которые думают что построение ТС это сложно.

Окинув взором результаты я понял что материала на один пост будет слишком много, поэтому их будет серия. Если подобные изыскания на смартлабе уже проводились то киньте в меня ссылкой.

В серии этой будут затронуты темы: выбор сигнальных значений индикатора, выявление взаимосвязи индикатора и прибыли методами мат статистики, построение примитивной торговой стратегии, оценка её результатов и другие аспекты построения квантовой стратегии. Пользу так же вижу в том, что вы увидите, что для подобных исследований совсем не обязательно знать язык программирования c# и владеть метастоком, амиброкером или велс лабом.

Скажу по правде, бОльшая часть профессиональных исследователей, которых я знаю, все эти программы не используют, из за многих ограничений которые в них есть, например для построения опционных стратегий, мультилег стратегий, или скажем таймстамп в миллисекундах и микросекундах не поддерживается итд. Поэтому исследователи стратегий разрабатывают их в мат лабе, экселе и пакетах статистики типа IBM SPSS, EViews, Oracle Crystall Ball. А уж потом рабочую идею программисты переносят в код.

================================================

Вернемся к нашему индексу. Скачав его, сначала пришлось поправить все даты когда индекс почему то «голосовал» в выходные и праздничные дни. Таковых было не много но всё же. Это Тимофею на заметку.

1. Итак, первым делом построил график индекса и под ним график соотв-их подневных доходностей индеса RTSI. На первый взгляд ряд индеса стационарен, слово страшное но на поверке простое- это ряд который не содержит трендов, т.е. находится в статистическом равновесии. Проверку на стационарность я делать поленился, все таки у нас не настолько серьезное исследование, хотя в SPSS делается легко. Может быть потом.

То что получилось:

Что бы понять какие значения индикатора брать за сигнальные, можно просто на глаз прикинуть экстремальные уровни- 0.5 и 2.5. Можно пойти более тоынм путем — посчитать описательные статистики и построить гистограмму распределений. Делается в пакете анализа экселя просто как раз-два-три.

Стандартное отклонение от среднего = 0,71. Пик распределения это значение индекса =1, если от него отложить 1 ст откл в лево и право, то будет 1.7 и 0.3. С 0.3 сложно- нет ни одного значения индекса такого низкого уровня, поэтому я взял уже упомянутые 0.5 А верхнюю границу я решил двигать с верху, начав с 2.5.

2. Проверяем наличие связи, т.е. прогностическую ценность переменной (индекса). Для проверки я лично использую диаграммы рассеяния и уравнение регресии. Эта диаграмма сейчас даже во многих школах изучается и позволяет очень легко и наглядно увидеть наличие связи. Вот она:

В принципе, после первого взгляда на диаграмму, я понял что Леха бы проиграл рынку деньги торгуя такой сигнал. Да даже глядя на таблицу значений можно смело сделать такой вывод. Положительный наклон линии показывает наличие связи между переменными. Значений маловато, но когда мы будем опускать границу сигнальной линии индикатора, то их будет больше. Пока же, предлагаю построить график эквити как если бы мы каждый день после появления сигнала покупали индекс и продавали в конце дня. Пока без вечерки, просто индекс.

3. Вот так оно выглядит:

Вечерка если провести исследование чаще прибавляет к движению дня, но это потом. Конечно есть много условностей, гепы, проскальзывания итд. Я постараюсь если не промоделировать их то хотя бы порассуждать, в слудующих выпусках. RTSI-Mytrade team VS SmartLab :)

Следите за выпусками. В след серии результаты тестов значения индикатора 2 и шорт система со значением 0.5

Сейчас убегаю играть в футбол, вопросы пишите в каменты, я на все постараюсь ответить вечером.

теги блога trader_notes

- AAPL

- Crude

- Deutsche Lufthansa

- equities

- Equity

- ETF

- forex

- fun

- ipad

- my-trade

- MythBusters

- NASDAQ

- Options

- QUIK

- S&P500

- S&P500 фьючерс

- Short

- SI

- smar-lab

- Tesla

- USA

- азия

- Акции

- аналитика

- байден

- бесит

- биткоин

- брокеры

- ветряная энергетика

- вот

- втб

- выборы

- газ

- Газпром

- геополитика

- Гиперинфляция

- данные

- дивиденды

- доллар

- Доллар рубль

- жопа

- Инвестбанк

- инвестиции

- Иран

- ковид

- комсомол

- коронавирус

- Ленин

- ликвидность

- лол

- Медицина

- монетарная политика

- насдак

- натуральный газ

- нефть

- Новости

- обвал

- околорынок

- опционы

- оффтоп

- партия

- перспективы

- позор

- проблема

- прогноз

- работа в команде

- размышления

- рефлексирую

- рефлексия

- риски

- Россия

- ручной трейдинг

- РФ

- Рынок

- сайт

- санкции

- сбербанк

- сделки

- сентимент

- склейка

- слезы

- смартлаб

- Статус

- сценарии

- сша

- тег

- теги

- Тесла

- тима

- торговая стратегия

- трамп

- трейдинг

- форекс

- Фридом Финанс

- хедж-фонд

- ХЗ

- хфт

- церих

- эти

- Юмор

а нельзя ли удалить первый камент к посту, а то он как то не радует совсем :)

как пример индекс смарт лаба 0.7… открылись -1.5% а день закончился — 0.5%… вроде бы угадал смарт лаб куда рынок пойдет -))) но на самом деле от шорта заработаь было не возможно… ну и таких примеров думаю масса

стоит прочитать пост целиком ) индекс смартлаба 0.7 это не сигнальное значение ;)

хорошо, попробую. однако вот так быстро не очень соображу зачем это делать для стационарного ряда. подскажи?

наверное так. но я же фо фан :)

Ради интереса можно еще взять производную от индекса (типа смена настроений участников) и посмотреть ее корреляцию.

Только чтобы это имело хоть какую-то практическую ценность, надо взять дату не по индексу, а по фьючу и убрать первую минуту.

В принципе, такая дата есть, пиши.

оо, привет старому жж френду, рад твоим коментам, пиши )

кстати, а где то можно взять такую дату? фьюч без первой минуты? а то самому так не охота возиться переупаковывать :(

наверняка ведь у кого то скриптик есть

Но вы б прикрепили экселевский файлик (или ссылку на него).

Тоже интересно покрутить данные. :)

обязательно прикреплю позже. дело в том, что материал я пока считаю очень сырым. Нужно учитывать гепы, нужно убирать первую минуту, нужно учитывать вечерку и комбинировать с выходами. Сейчас этот материал не представляет ценности, его может сделать каждый за пару часов в экселе.

smart-lab.ru/blog/16754.php

smart-lab.ru/blog/17528.php

спасибо за ссылки, я обязательно ознакомлюсь

прочитал. там другие виды исследования- попытка установить «поводырь» для индекса оптимизма. Эт не интересно т.к. в торговую стратегию не выливается даже теоретически