SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. CamarillaDaily

Запущу систему на реале в 2012... Кто "за"?

- 29 декабря 2011, 17:30

- |

Хочу попробовать запустить в 2012г.

Просьба проголосовать:

Кто бы запустил такую систему, кто — нет. И, желательно указать почему.

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

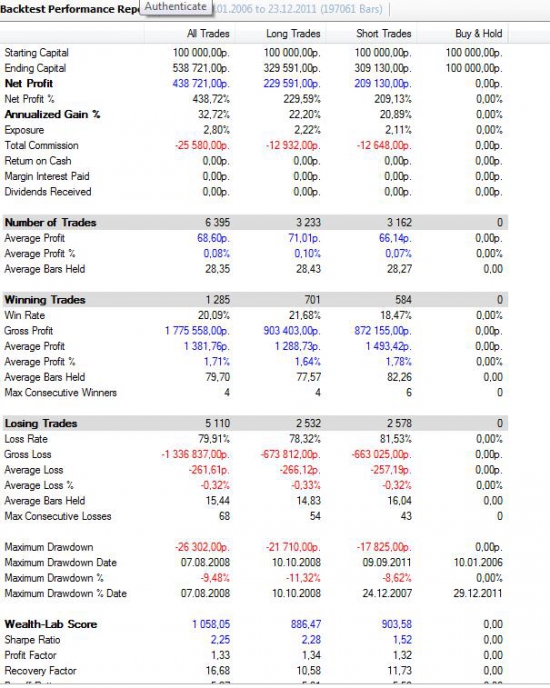

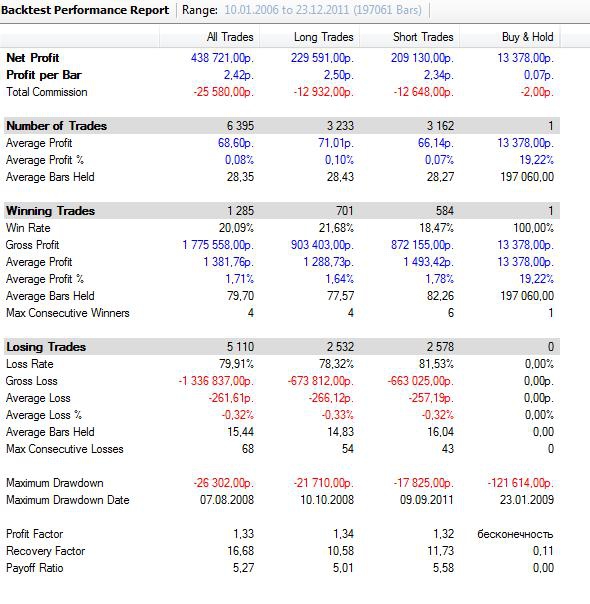

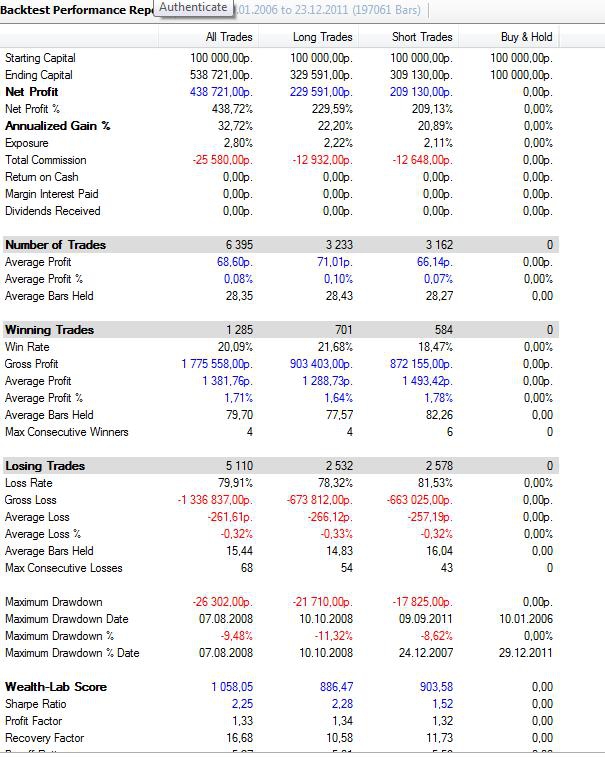

PS. Объясните — почему при тесте от 100к WLD показывает AG = 32.72%, хотя 438.72% / 6 лет = 73.12%?

UPD: Стратегия трендовая, поэтому параллельно ей буду запускать «пильную», которая уже наполовину сформирована...

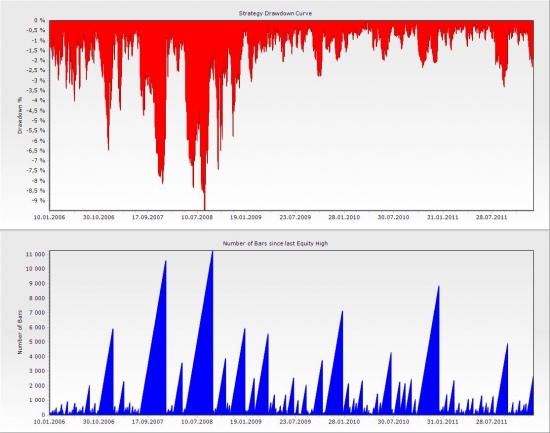

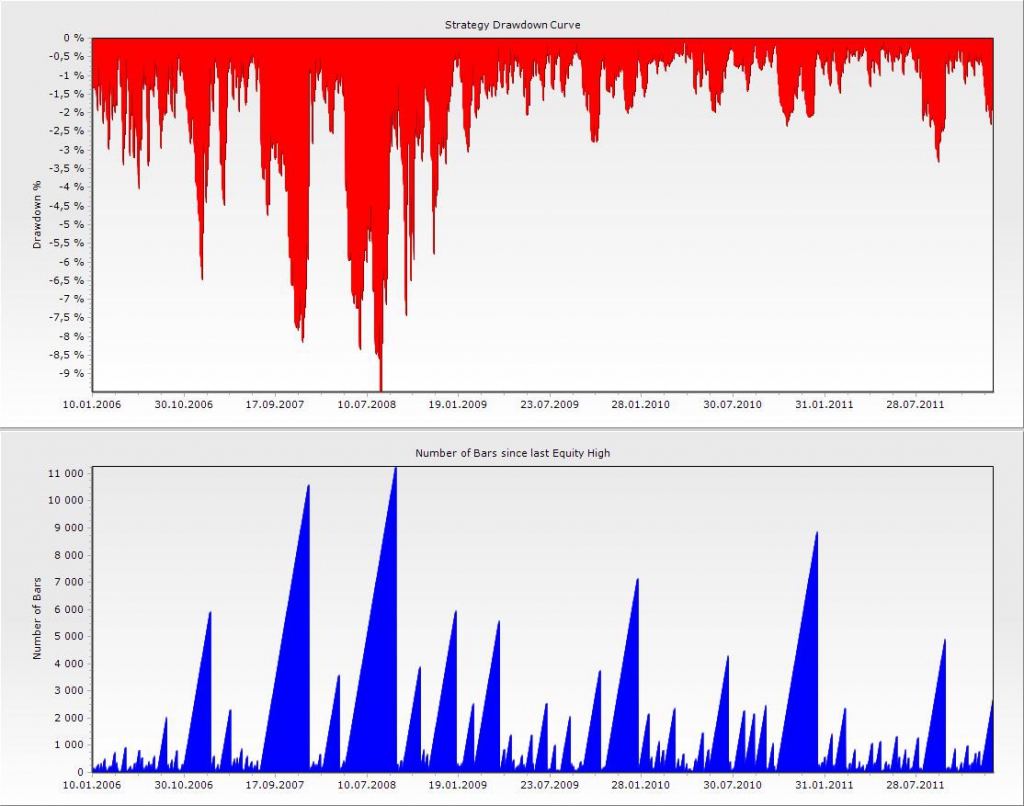

UPD2: 68 последовательных убытков — не обращайте внимания. Было один раз в диком 2008-м г., глюк какой-то. Вообще макс = 24.

Стартовый = 100000 р.

Просьба проголосовать:

Кто бы запустил такую систему, кто — нет. И, желательно указать почему.

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

PS. Объясните — почему при тесте от 100к WLD показывает AG = 32.72%, хотя 438.72% / 6 лет = 73.12%?

UPD: Стратегия трендовая, поэтому параллельно ей буду запускать «пильную», которая уже наполовину сформирована...

UPD2: 68 последовательных убытков — не обращайте внимания. Было один раз в диком 2008-м г., глюк какой-то. Вообще макс = 24.

Стартовый = 100000 р.

теги блога CamarillaDaily

- 123 инсайдер

- Qpile

- quik

- Wealth-Lab

- биржа

- Василий Олейник

- Достало

- ДУ

- Мультик

- налоги брокер

- опрос

- оффтоп

- прогнозы

- программирование торговых роботов

- проскальзывание

- профессионал

- психология

- психология в трейдинге

- рейтинг

- роботостроение

- рынок

- сайт

- системная торговля

- системность

- смартлаб

- спорт

- стихи

- стопы

- ТА

- тарифы

- тестирование систем

- торговые роботы

- трейлинг стоп

- философия

- ХЗ

- Чушь

- Юмор

Средняя сделка 68 пунктов смущает… ведь если проскальзывать будет хотя бы на 20 пунктов больше — можно эти результаты на треть ухудшать.

Я думаю за месяц уже легко статистику соберешь по исполнению, поймешь сильно ли отличается от тестов.

9 — за

1 — против

1 (wavelet) — воздержался

Кстати, забыл предупредить: Если система сольет — убытки распределяются поровну между голосовавшими «за»… А как вы хотели? За слова надо отвечать...))))))) Если в прибыли — противники ставят пузырь!

(Надеюсь, вразумительно написал?)

Во первых серии убытков давить будут на мозг, во вторых хрен угадаешь когда она перестанет вдруг работать.

Но будь готов к сливу. В любом случае не вмешивайся в алгоритм хотябы пол года. Только тогда понастоящему можно будет понять насколько работоспасобна твоя система.

Я сам одно время создавал и тестил системы в TSLab'е, но как-то результат на картинке один, а в реале (когда система работала пол года и больше) совсем другой. Рынок меняется постоянно и под историю подстраивая систему результат получается не такой красивый, а то и вовсе минусовой… Короче, торгую руками. Есть один робот, но это другой разговор…

А про процент — вероятно, имеется в виду процент годовых.

Поскольку здесь работа идет фиксированным лотом, правильнее брать 73%.

2) у тя серия убыточных из 68сделок подряд — это как? прям рекорд…

3) если помимо фьюча ртс торгует сберфьюч и газпромфьюч и не сливает в бакс-рубле… то имхо можно делать реального бота…

да и вобще… запускай бота полюбому — грааль придет со временем…

Насчет 68 убытков… Нашел. Это было 1 раз в 2008-м 06.10-07.10. Там какая-то херь творится. Открытие следующей свечки на несколько СОТЕН пунктов отличается от закрытия текущей. А так, все остальные года макс кол-во убытков подряд не больше 24-х!

Второе — такого никогда не будет.

Насчет выше прибыль — не вопрос, если у вас есть система хоть на 23-х минутках или 17-ти часовиках больше 700% годовых — только порадуюсь…

Так что ваше мнение выслушано, но, за отсутствием аргументации, извините, не учтено...))))

Initial capital 100000.00 100000.00 100000.00

Ending capital 188992.93 136689.12 152303.81

Net Profit 88992.93 36689.12 52303.81

Net Profit % 88.99 % 36.69 % 52.30 %

Exposure % 76.28 % 47.24 % 29.04 %

Net Risk Adjusted Return % 116.67 % 77.66 % 180.14 %

Annual Return % 854.20 % 202.69 % 344.09 %

Risk Adjusted Return % 1119.82 % 429.03 % 1185.07 %

— All trades 76 46 (60.53 %) 30 (39.47 %)

Avg. Profit/Loss 1170.96 797.59 1743.46

Avg. Profit/Loss % 0.88 % 0.57 % 1.36 %

Avg. Bars Held 11.20 11.43 10.83

— Winners 44 (57.89 %) 26 (34.21 %) 18 (23.68 %)

Total Profit 160288.79 84343.25 75945.54

Avg. Profit 3642.93 3243.97 4219.20

Avg. Profit % 2.62 % 2.28 % 3.12 %

Avg. Bars Held 13.48 13.54 13.39

Max. Consecutive 6 8 5

Largest win 15441.84 8309.18 15441.84

# bars in largest win 30 20 30

— Losers 32 (42.11 %) 20 (26.32 %) 12 (15.79 %)

Total Loss -71295.86 -47654.13 -23641.73

Avg. Loss -2228.00 -2382.71 -1970.14

Avg. Loss % -1.52 % -1.65 % -1.28 %

Avg. Bars Held 8.06 8.70 7.00

Max. Consecutive 4 4 3

Largest loss -10214.69 -10214.69 -5800.00

# bars in largest loss 16 16 7

— Max. trade drawdown -13558.30 -13558.30 -9990.59

Max. trade % drawdown -7.47 % -7.47 % -5.80 %

Max. system drawdown -18227.41 -13558.30 -9990.59

Max. system % drawdown -9.92 % -11.26 % -7.10 %

Recovery Factor 4.88 2.71 5.24

CAR/MaxDD 86.13 18.00 48.48

RAR/MaxDD 112.91 38.10 166.97

Profit Factor 2.25 1.77 3.21

Payoff Ratio 1.64 1.36 2.14

Standard Error 4624.61 5798.01 4765.82

Risk-Reward Ratio 76.05 33.89 32.57

Ulcer Index 3.07 3.32 3.32

Ulcer Performance Index 276.33 59.34 102.08

Sharpe Ratio of trades 5.47 4.15 7.56

K-Ratio 0.1944 0.0866 0.0832

Initial capital 100000.00 100000.00 100000.00

Ending capital 188992.93 136689.12 152303.81

Net Profit 88992.93 36689.12 52303.81

Net Profit % 88.99 % 36.69 % 52.30 %

Exposure % 76.28 % 47.24 % 29.04 %

Net Risk Adjusted Return % 116.67 % 77.66 % 180.14 %

Annual Return % 854.20 % 202.69 % 344.09 %

Risk Adjusted Return % 1119.82 % 429.03 % 1185.07 %

— All trades 76 46 (60.53 %) 30 (39.47 %)

Avg. Profit/Loss 1170.96 797.59 1743.46

Avg. Profit/Loss % 0.88 % 0.57 % 1.36 %

Avg. Bars Held 11.20 11.43 10.83

— Winners 44 (57.89 %) 26 (34.21 %) 18 (23.68 %)

Total Profit 160288.79 84343.25 75945.54

Avg. Profit 3642.93 3243.97 4219.20

Avg. Profit % 2.62 % 2.28 % 3.12 %

Avg. Bars Held 13.48 13.54 13.39

Max. Consecutive 6 8 5

Largest win 15441.84 8309.18 15441.84

# bars in largest win 30 20 30

— Losers 32 (42.11 %) 20 (26.32 %) 12 (15.79 %)

Total Loss -71295.86 -47654.13 -23641.73

Avg. Loss -2228.00 -2382.71 -1970.14

Avg. Loss % -1.52 % -1.65 % -1.28 %

Avg. Bars Held 8.06 8.70 7.00

Max. Consecutive 4 4 3

Largest loss -10214.69 -10214.69 -5800.00

# bars in largest loss 16 16 7

— Max. trade drawdown -13558.30 -13558.30 -9990.59

Max. trade % drawdown -7.47 % -7.47 % -5.80 %

Max. system drawdown -18227.41 -13558.30 -9990.59

Max. system % drawdown -9.92 % -11.26 % -7.10 %

Recovery Factor 4.88 2.71 5.24

CAR/MaxDD 86.13 18.00 48.48

RAR/MaxDD 112.91 38.10 166.97

Profit Factor 2.25 1.77 3.21

Payoff Ratio 1.64 1.36 2.14

Standard Error 4624.61 5798.01 4765.82

Risk-Reward Ratio 76.05 33.89 32.57

Ulcer Index 3.07 3.32 3.32

Ulcer Performance Index 276.33 59.34 102.08

Sharpe Ratio of trades 5.47 4.15 7.56

K-Ratio 0.1944 0.0866 0.0832

Sharpe Ratio of trades 5.47 4.15 7.56

K-Ratio 0.1944 0.0866 0.0832

Initial capital 100000.00 100000.00 100000.00

Ending capital 5848371.06 3223082.36 2725288.70

Net Profit 5748371.06 3123082.36 2625288.70

Net Profit % 5748.37 % 3123.08 % 2625.29 %

Exposure % 68.00 % 47.59 % 20.41 %

Net Risk Adjusted Return % 8452.99 % 6561.95 % 12862.63 %

Annual Return % 316.45 % 237.94 % 218.63 %

Risk Adjusted Return % 465.34 % 499.93 % 1071.19 %

— All trades 632 412 (65.19 %) 220 (34.81 %)

Avg. Profit/Loss 9095.52 7580.30 11933.13

Avg. Profit/Loss % 0.68 % 0.67 % 0.69 %

Avg. Bars Held 11.75 12.55 10.27

— Winners 378 (59.81 %) 254 (40.19 %) 124 (19.62 %)

Total Profit 9654992.11 5831579.06 3823413.05

Avg. Profit 25542.31 22958.97 30833.98

Avg. Profit % 2.04 % 2.00 % 2.13 %

Avg. Bars Held 13.72 14.42 12.27

Max. Consecutive 9 8 8

Largest win 536751.36 254391.61 536751.36

# bars in largest win 30 15 30

— Losers 254 (40.19 %) 158 (25.00 %) 96 (15.19 %)

Total Loss -3906621.05 -2708496.70 -1198124.34

Avg. Loss -15380.40 -17142.38 -12480.46

Avg. Loss % -1.35 % -1.47 % -1.16 %

Avg. Bars Held 8.83 9.53 7.69

Max. Consecutive 5 5 5

Largest loss -151304.37 -131622.21 -151304.37

# bars in largest loss 15 4 15

— Max. trade drawdown -347268.55 -326924.09 -347268.55

Max. trade % drawdown -7.86 % -7.86 % -5.80 %

Max. system drawdown -480435.42 -411206.50 -347268.55

Max. system % drawdown -14.69 % -18.31 % -32.43 %

Recovery Factor 11.96 7.59 7.56

CAR/MaxDD 21.55 12.99 6.74

RAR/MaxDD 31.69 27.30 33.03

Profit Factor 2.47 2.15 3.19

Payoff Ratio 1.66 1.34 2.47

Standard Error 644834.34 270070.58 395755.19

Risk-Reward Ratio 1.96 2.70 1.35

Ulcer Index 3.44 4.25 9.49

Ulcer Performance Index 90.37 54.76 22.47

Sharpe Ratio of trades 4.75 4.50 5.08

K-Ratio 0.0161 0.0222 0.0111