SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. mirovan

Протестировал стратегию на истории - прошу дать оценку

- 20 декабря 2011, 11:04

- |

Инструмент — фьючерс на индекс РТС

Таймфрейм — 15 мин.

Торговля только внутри дня.

Направление — по тренду в лонг и шорт.

Проскальзывание 50 пунктов.

Комиссии не учитывались.

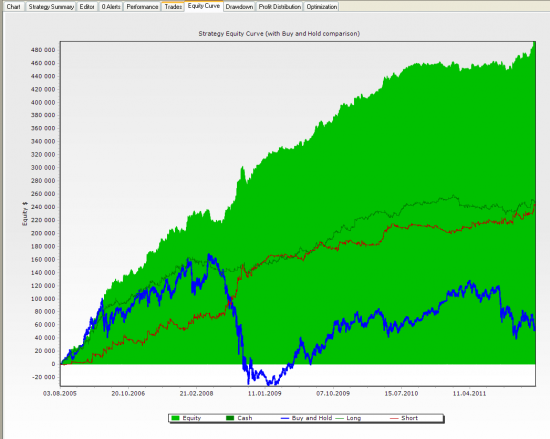

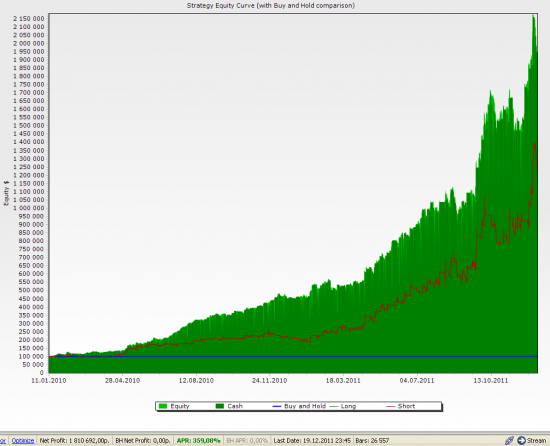

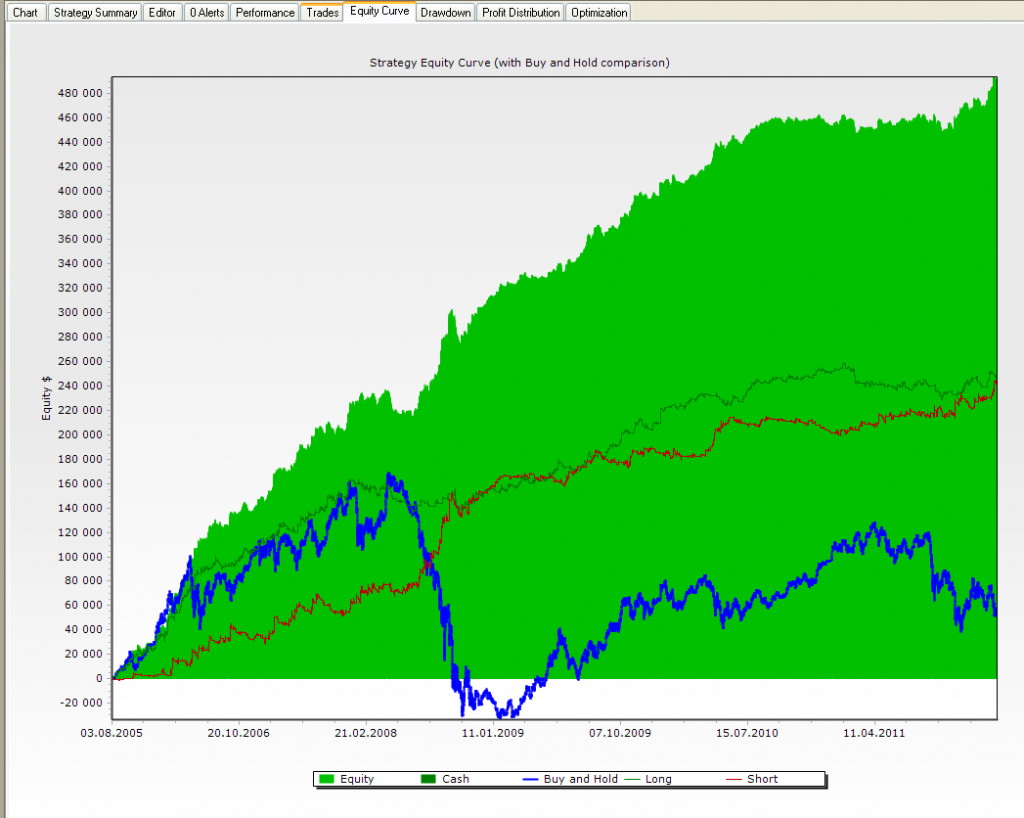

Эквити на 1 контракт с 2005 года

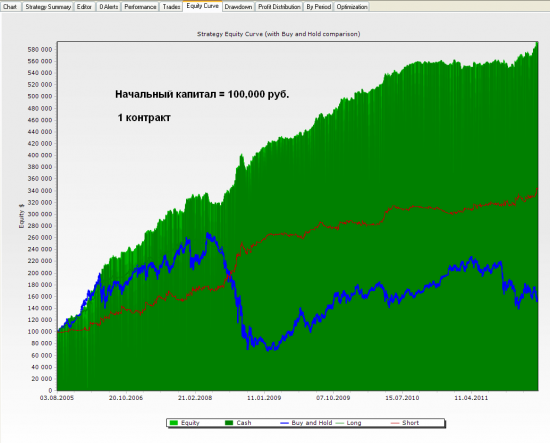

Та же картинка только с использованием стартового капитала 100 т.р.

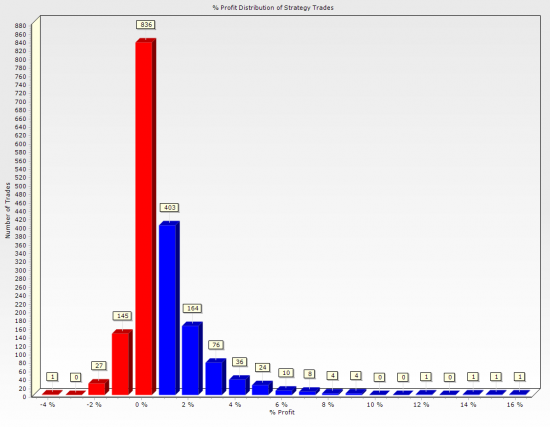

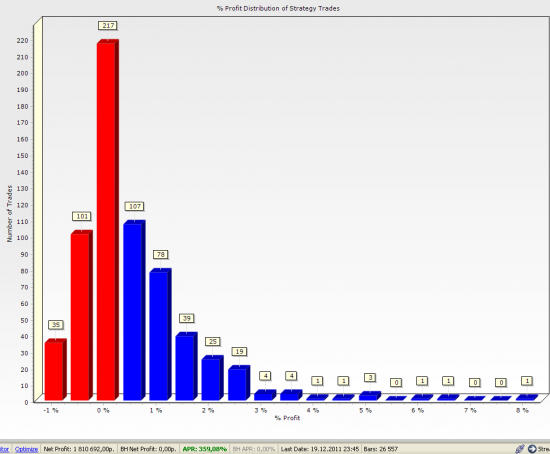

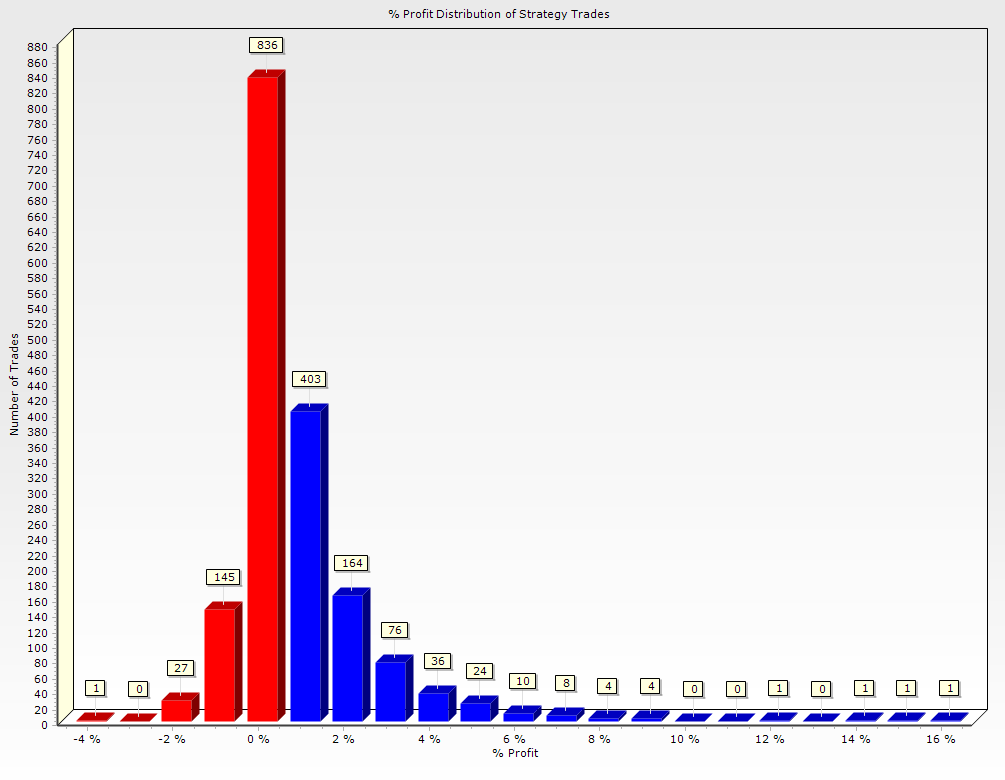

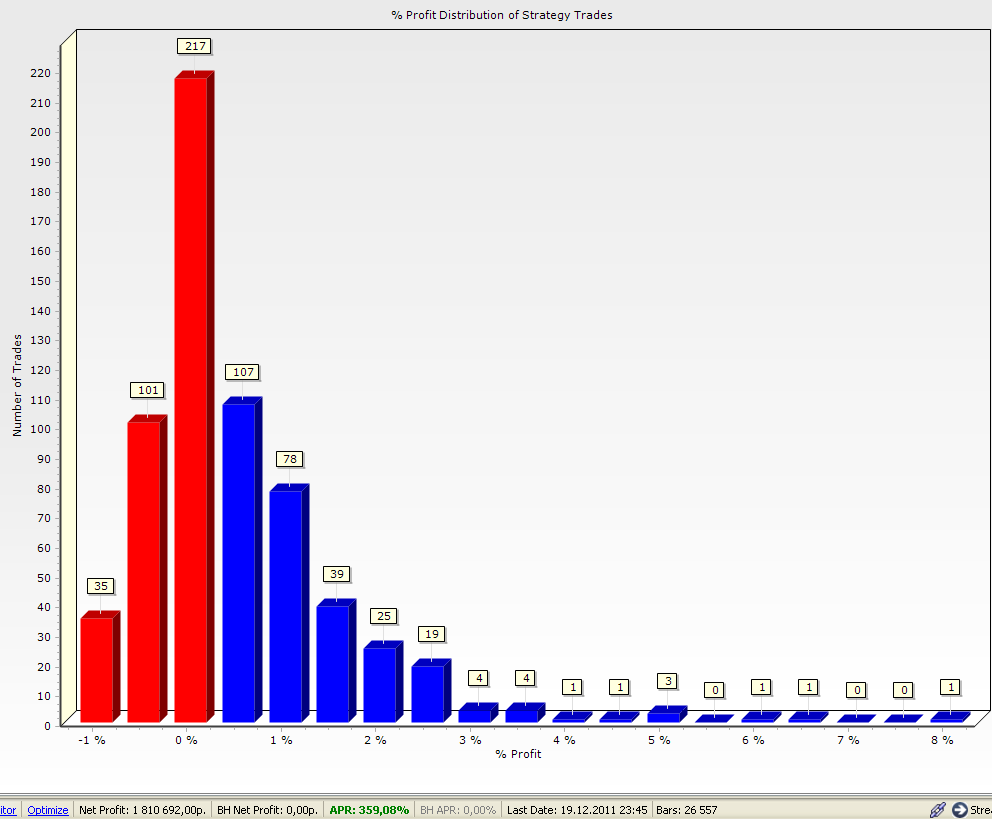

Распределение по прибыли/потерям

.

.

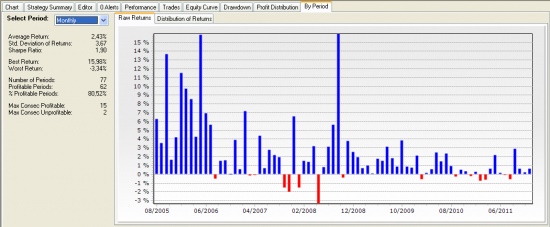

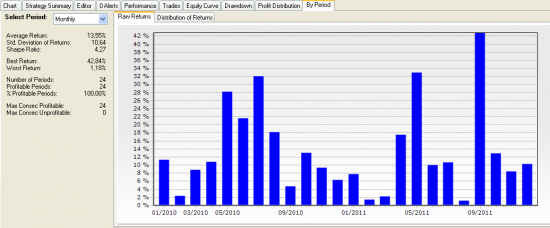

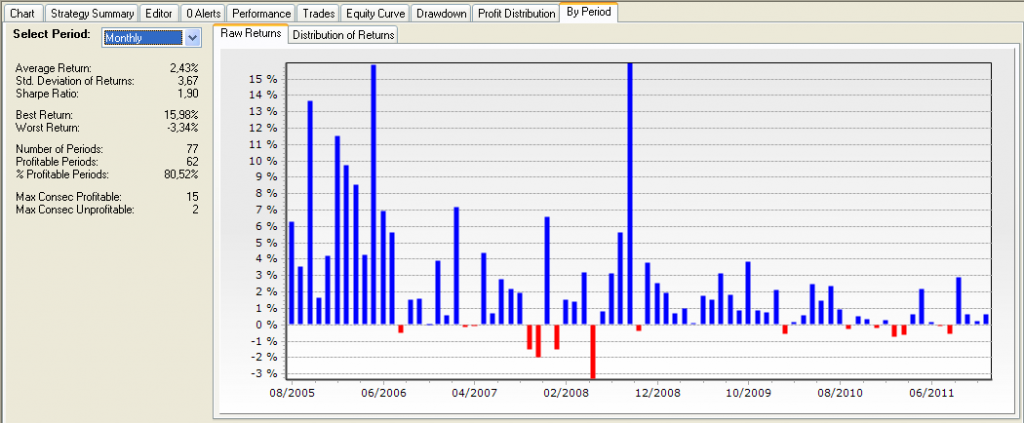

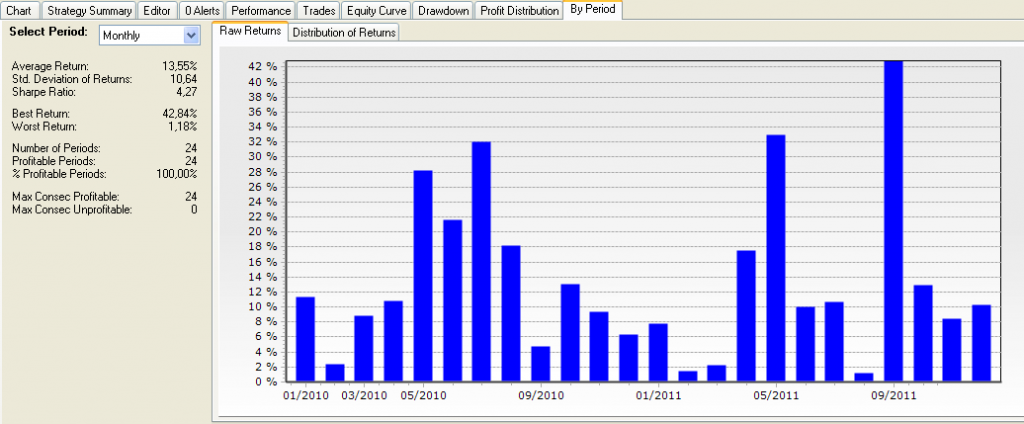

Распределение прибыли по месяцам

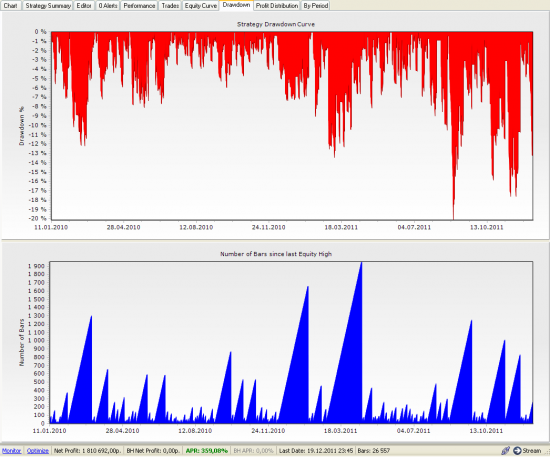

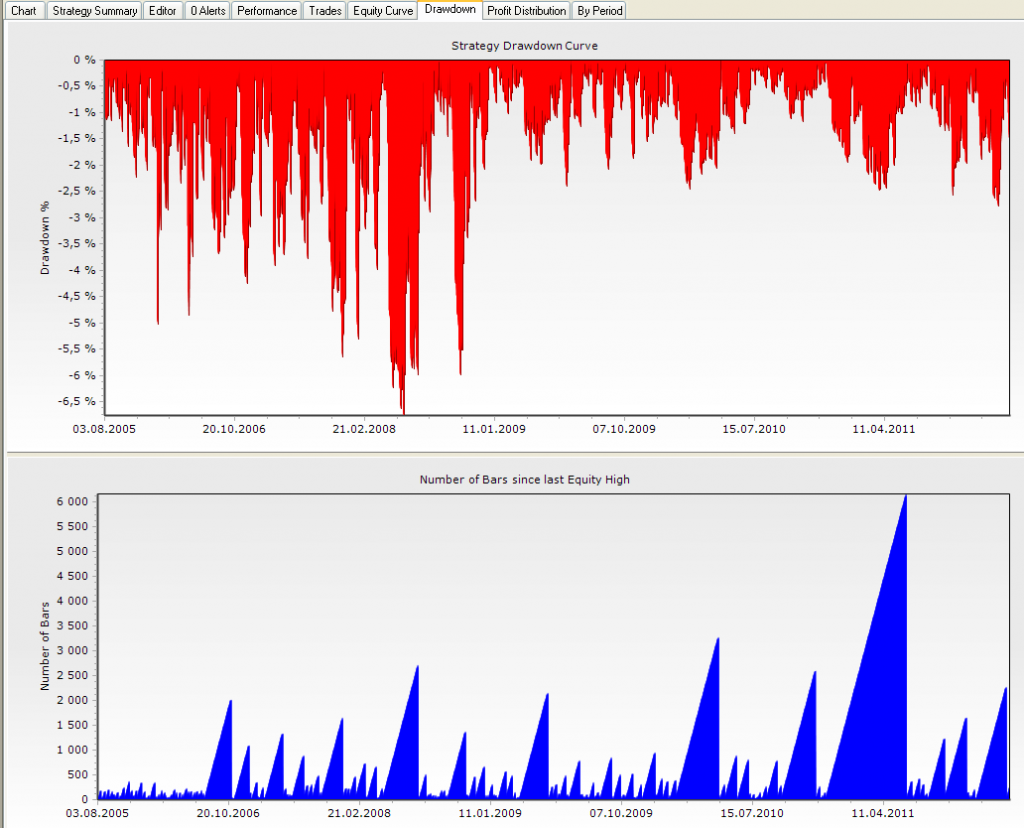

Распределение просадки

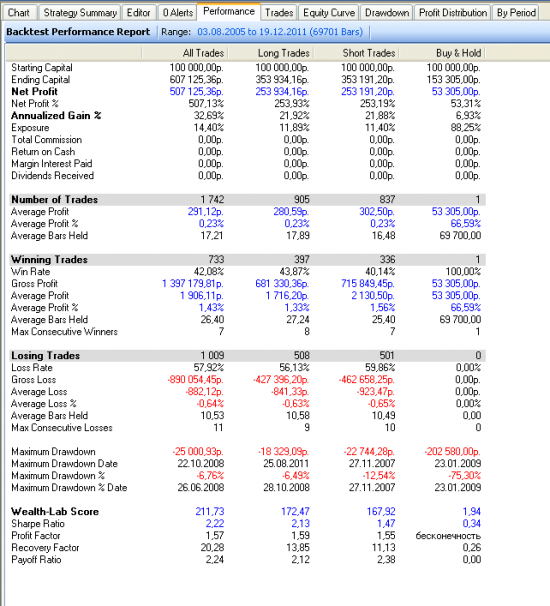

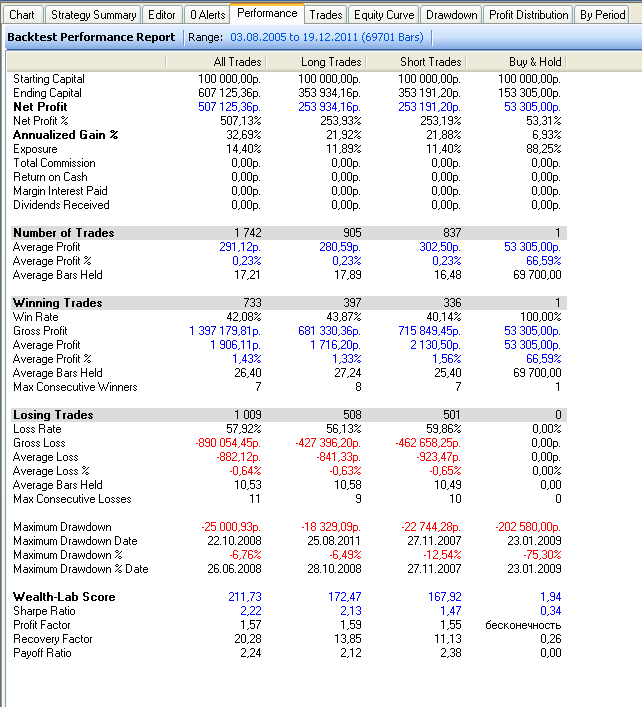

Perfomance

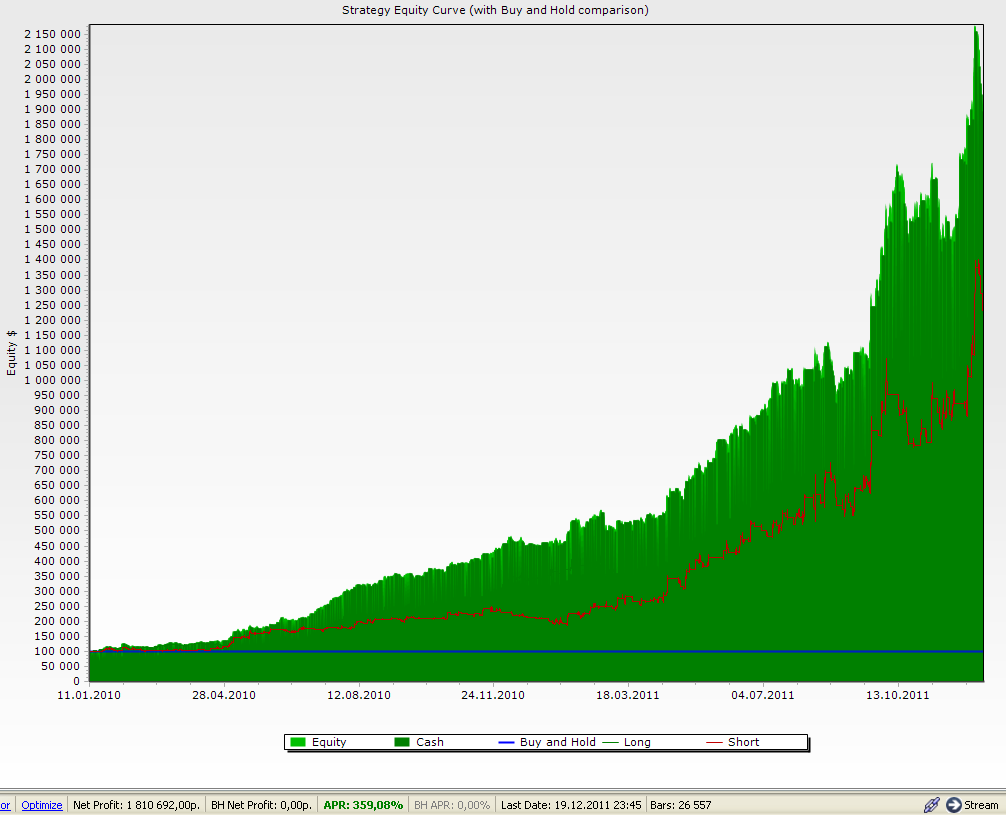

Эквити с использованием нач. капитала 100 т.р. и входом в позицию 30% от счета

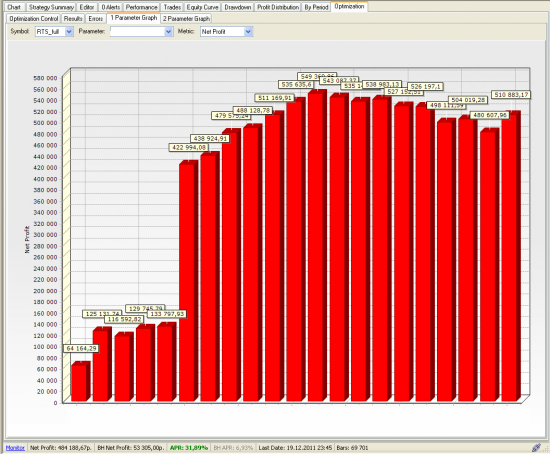

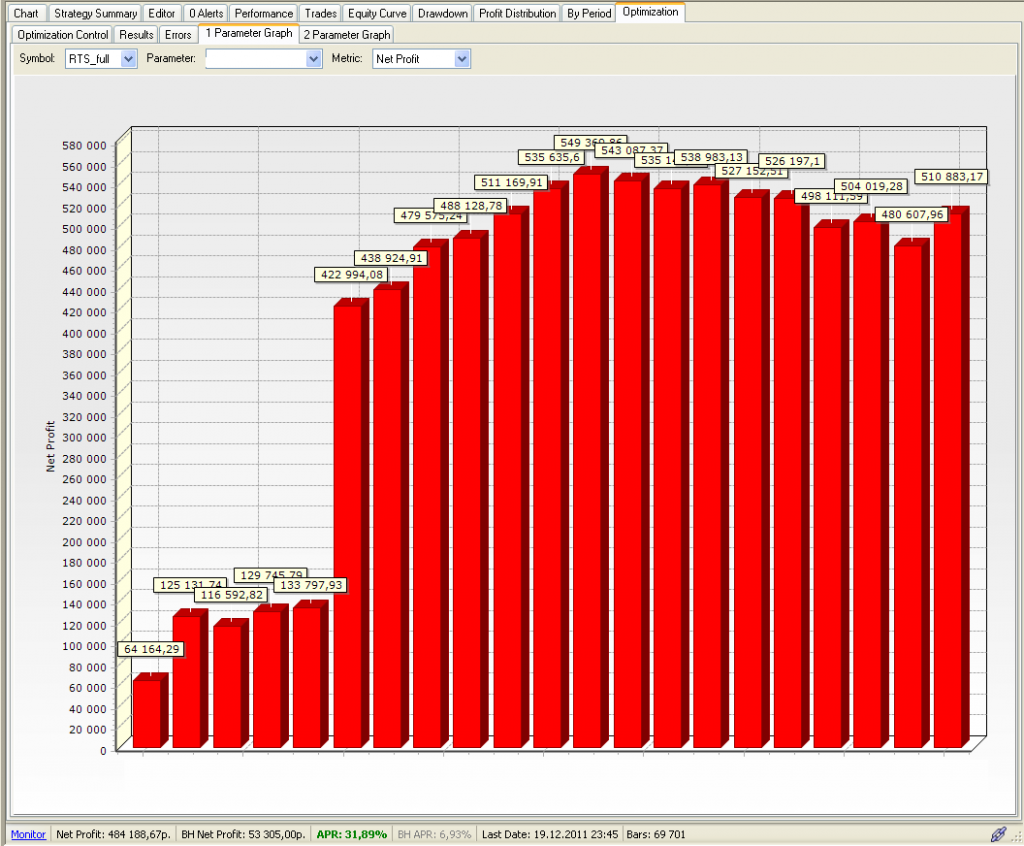

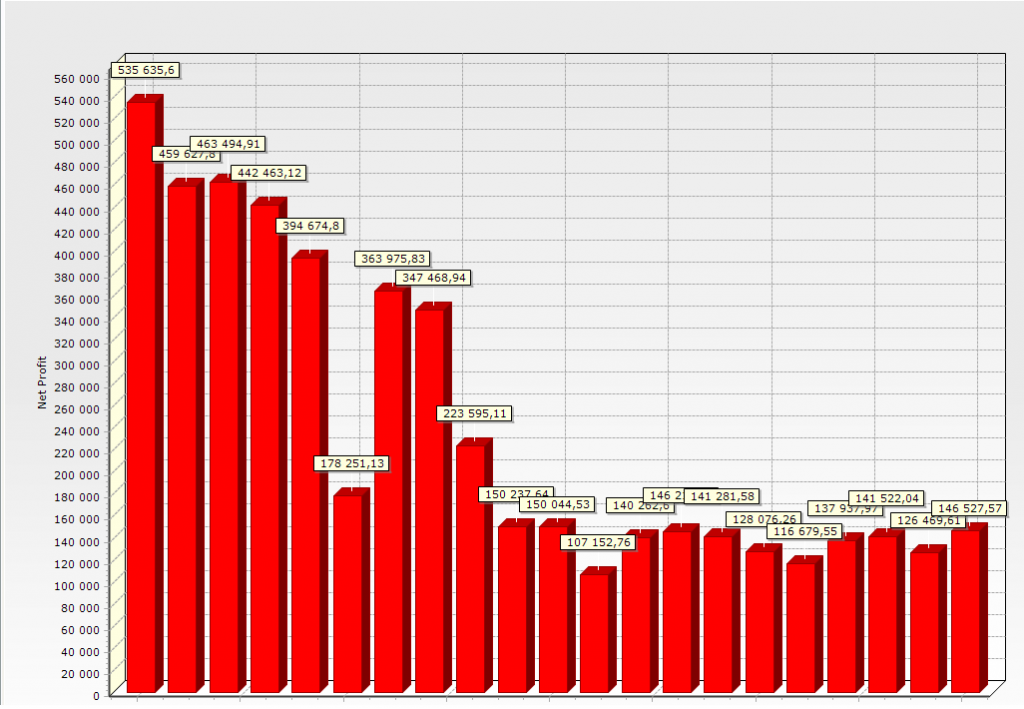

Оптимизация стратегии дает следующее распределение

1 параметр стратегии

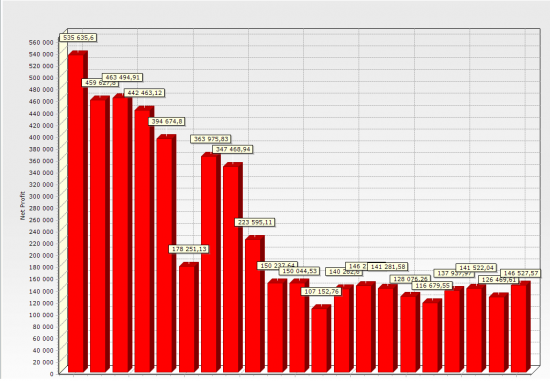

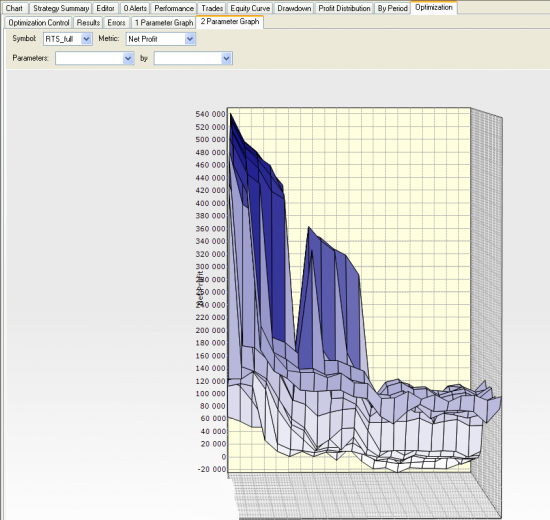

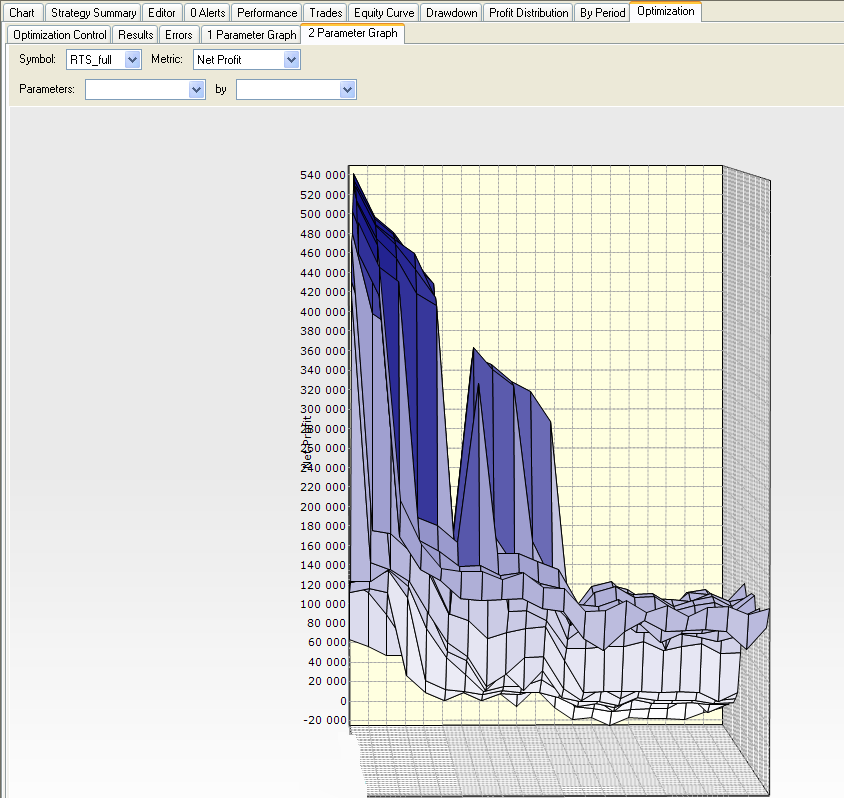

2 параметр

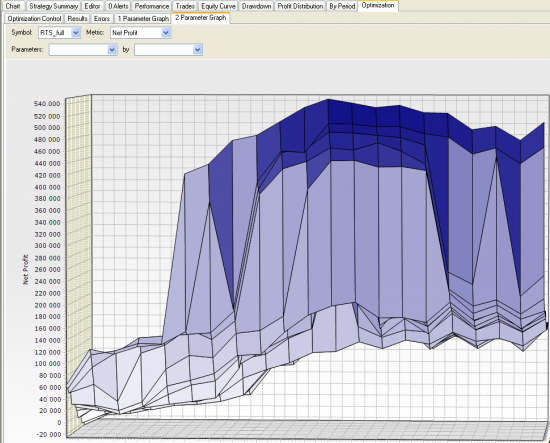

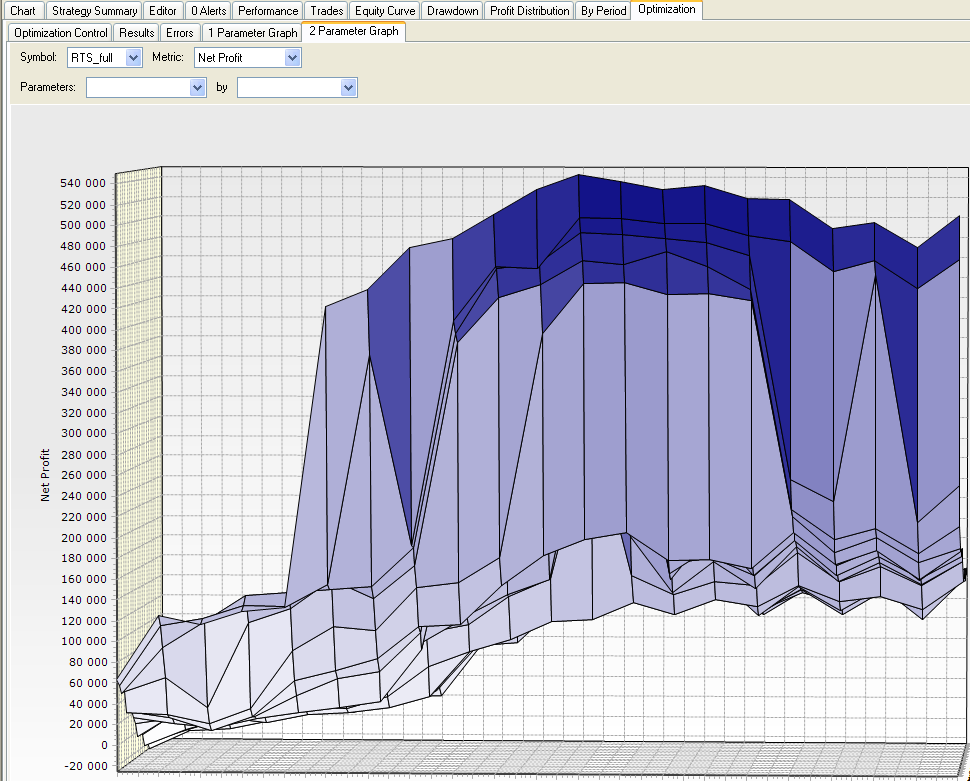

Зависимость параметров и профита

Прошу дать объективную оценку результатам тестов.

Частично соглашусь с тем что параметры были подогнаны под историю, однако 3D (Зависимость параметров и профита) дает возможность утверждатькакие параметры будут оптимальными.

Таймфрейм — 15 мин.

Торговля только внутри дня.

Направление — по тренду в лонг и шорт.

Проскальзывание 50 пунктов.

Комиссии не учитывались.

Эквити на 1 контракт с 2005 года

Та же картинка только с использованием стартового капитала 100 т.р.

Распределение по прибыли/потерям

.

.Распределение прибыли по месяцам

Распределение просадки

Perfomance

Эквити с использованием нач. капитала 100 т.р. и входом в позицию 30% от счета

Оптимизация стратегии дает следующее распределение

1 параметр стратегии

2 параметр

Зависимость параметров и профита

Прошу дать объективную оценку результатам тестов.

Частично соглашусь с тем что параметры были подогнаны под историю, однако 3D (Зависимость параметров и профита) дает возможность утверждатькакие параметры будут оптимальными.

теги блога Максим Милованов

- C#

- isynapse.ru

- Market Profile

- QPILE

- range

- robostroy

- robostroy.ru

- smart-lab.ru

- stock#

- volfix

- Wealth Lab

- американский рынок

- грааль

- Жопа

- идеи

- исследование

- камарилла

- комфортый трейдинг

- контртренд

- лонг

- МТС

- опаньки

- опрос

- оффтоп

- паттерн

- премаркет

- прибыль

- прогноз

- прогнозирование

- Профиль рынка

- риск

- робот

- с новым годом

- система

- скальпинг

- случайность

- смартлаб

- статистика

- статистическое исследование

- стратегия

- Стратения

- сценарий

- теханализ

- торговая система

- торговые роботы

- торговый алгоритм

- торговый робот

- уровни

- уровни пивот

- флешмоб

- хуерга

- юмор

2) у тебя четко виден боковик длинной в год, явно не гуд… имхо это результат переоптимизации… если оптимизируешь (что само по-себе говно), то старайся получить линейно — восходящую эквити с минимальным дродауном…

3) тестить от 2005г особого смысла нет, т.к там была маленькая ликвидность… нормально тестить от 1.06.2008 когда ввели вечорку…

4) проверь на стабильность: протесть на сбере, газпроме, луке, бакс-рубле, евро-бакс, сипи… протесть на большем и меньшем таймфреме…

1) Да, выкинуты начало дня и есть фикс в конце дня.

2) боковик длиною в год меня тоже смущает.

3) Обязательно затестю, резщультаты выложу

4) Тоже в планах — тестирование на других инструментах

График тестирования параметра выглядит неплохо, на всех значения в + и есть некоторый тренд вверх/внз при изменении парамера. Мне нравятся такие параметры.

Стратегия работает на всем промежутке, это очень хорошо. Проверяли что нет подглядывания? Если все ок, тогда вообще отлично. Что бы сделал я, следующий шаг — оставить только 2009-10-11 год и тестировать параметры на нем. года до 2009 по разным критериям очень сильно отличаются от последних 3х лет. Посмотреть какая доходность и просадка получается за это время, если результаты устраивают — запускать стратегию.

Повторюсь — то что вижу сейчас, мне нравится. Если нет подглядывания, я бы торговал. Потенциал у системы есть!

Удачи =)